Pak kohë më parë ne folëm në blog për Opsionet financiareMe Ato janë një nga format e investimit dhe / ose spekulimit të disponueshëm brenda tregut të aksioneve. Ata janë një instrument që mund të jetë shumë komplekse dhe e vështirë për t’u kuptuar, veçanërisht për investitorët që sapo kanë filluar të përdorin këtë klasë të aseteve. Ky postim ka për qëllim të jetë një shtrirje derivate për ta kuptuar strategjitë e ndryshme të përdorura zakonisht me opsionet financiareMe Për këtë arsye, nëse nuk e dini se si funksionojnë ose akoma keni dyshime, mund të jeni të interesuar të lexoni së pari se cili është tregu i opsioneve. Dhe e rekomandoj shumë ... ka 2 lloje të tyre, Thirrjet, Vendosjet dhe ato mund të jenë si për blerje ashtu edhe për shitje. Një urdhër i gabuar në drejtimin që ne nuk duam gabimisht, mund të çojë në humbje të pafundme.

Sidoqoftë, nëse keni arritur deri këtu dhe keni ndërmend të vazhdoni të futeni në tregun e opsioneve, unë do të paraqes 3 strategji me opsione financiare më poshtë. Shpresoj se ju mund të shijoni disa prej tyre aq sa unë. Tani është kur gjërat bëhen vërtet interesante dhe të ndërlikuara në të njëjtën kohë, por shpresoj se ju mund të përfitoni nga kjo. Mundësitë ishin, janë dhe do të jenë. Pra, mos nxitoni për të mësuar. Le të fillojmë!

Strategjia e thirrjeve të mbuluara

Strategjia e thirrjes së mbuluar, e quajtur edhe thirrje e mbuluar në spanjisht, përbëhet nga blerja e aksioneve dhe shitja e një opsioni të thirrjes mbi të njëjtat veprime. Objektivi kryesor i ndjekur në këtë strategji me opsione është mbledhja e primit.

Mënyra e ekzekutimit

I njëjti numër aksionesh që ekzistojnë aksionet bazë në opsionin ose opsionet që synohen të shiten duhet të blihen. Për shembull, nëse keni ndërmend të shisni 2 opsione të Thirrjes dhe secila ka 100 aksione themelore, ideali do të ishte të blini 200 aksione të asaj vlere. Arsyeja kryesore është se sapo të mbërrijë data e skadimit, nëse aksionet janë mbi çmimin e goditjes së opsionit, është shumë e mundur që të ekzekutohet. Kur opsioni të ekzekutohet, blerësi do të kërkojë nga ne si shitës, aksionet me çmimin e rënë dakord. Le ta shohim të gjithë procesin me një shembull më të mirë:

- Ne kemi një aksion që tregtohet me 20 €. Dhe rezulton se ne kemi 00 aksione të kësaj kompanie që kemi blerë kohët e fundit (ose shumë kohë më parë, fakti është se i kemi ato).

- Ne vendosëm të shesim 2 opsione Call me një çmim Strike prej 21 euro për një premium prej 0 euro dhe me një maturim prej 60 muaji.

- Nëse aksionet bien. Në rast të rënies së çmimit të aksioneve, opsionet nuk do të ekzekutohen sepse nuk do të kishte kuptim. Më mirë po të ishte, do të shisnim më shtrenjtë! Thjesht, ajo që do të ndodhte në skadim është që opsionet e telefonatave të shitura do të skadonin dhe ne gjithashtu do të kishim një premium që do të kishim rimbursuar. 0 x 60 = 200 euro të fituara.

- Nëse aksionet rriten. Le të imagjinojmë që aksionet të arrijnë 25 euro, dhe ne kemi opsionet e kryera me 21 euro. Kjo është një humbje prej 4 x 200 = 800 euro. Sidoqoftë, duke i blerë aksionet, ne gjithashtu e kemi fituar atë diferencë, kështu që nuk do të na duhet ta rimbursojmë atë, jo të paktën drejtpërdrejt. Pra, kur erdhi dita e skadimit, opsioni do të ekzekutohej. Fitimet përfundimtare do të ishin 20 deri në 21, 1 euro për secilën aksion, plus një premium prej 0 euro. Domethënë 60 x 1 = 60 euro.

Rastet e ekzekutimit para skadimit

Brenda strategjive me opsione financiare ka raste në të cilat opsionet mund të ekzekutohen para skadimit. Kjo ka të bëjë me faktin nëse janë Opsione Amerikane apo Evropiane. Ato evropiane mund të ekzekutohen vetëm në ditën e skadimitNdërsa amerikanët çdo ditëMe Kjo do të thotë, nëse për ndonjë arsye blerësi do ta kishte më fitimprurës t'i ekzekutonte ato më herët, nga ana jonë si shitës do të kishim detyrimin t'i shisnim aksionet me çmimin e grevës para skadimit. Një shembull mund të jetë që ka pasur një shpërndarje të dividentit gjatë operacionit. Blerësi i Thirrjes do të shihte që aksionet të binin në vlerë pa përfituar, kështu që nëse primi i paguar është i vogël, ai përfundimisht mund të ushtrojë të drejtën e tij.

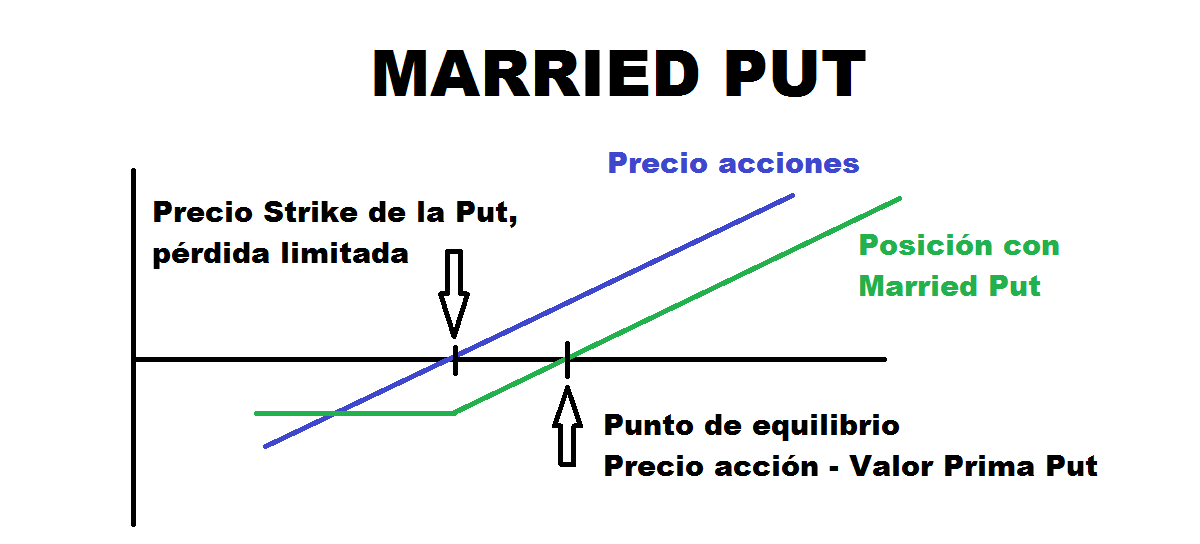

Strategjia e Vendosjes së Martuar

Gjithashtu e quajtur Put Protectora në Spanjisht, kjo strategji me opsione konsiston në blerjen e Put's që kanë një pozicion të blerë në aksione. Në këtë mënyrë, nëse besojmë se vlera që kemi është bullish, por mund të pësojë një rënie të theksuar dhe ne duam të mbrohemi nga rënia, kjo strategji është ideale. Në këtë mënyrë, ne do të kishim të drejtë të ekzekutojmë opsionin Put për të qenë në gjendje të shesim aksionet tona në datën e skadimit me një çmim më të lartë në rast se do të ndodhnin uljet.

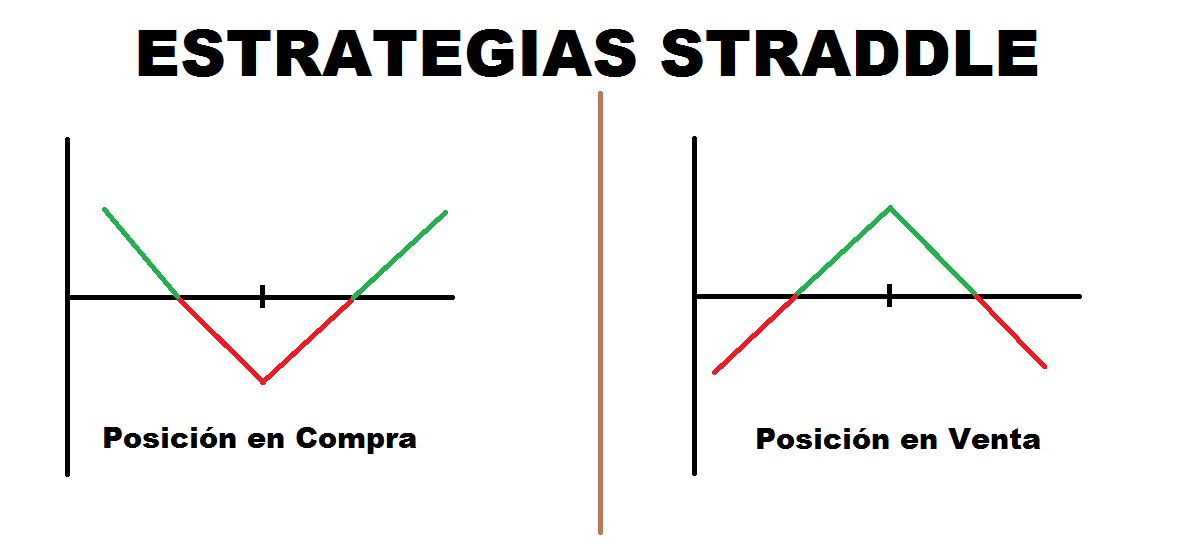

Strategjia Straddle

Strategjia Straddle është një nga strategjitë me opsione financiare ku nuk kërkohet të keni blerë aksionet. Pjesa pozitive e kësaj strategjie është se ne mund ta zbatojmë atë për sa kohë që ne konsiderojmë se kemi arsye të besojmë se do të ketë shumë ose pak paqëndrueshmëri. Për këtë, ekzistojnë dy lloje të Straddle, i gjatë (ose i blerë) dhe i shkurtër (ose i shitur)

Straddle Long / Blej

Straddle in Purchase përbëhet nga blerje të njëkohshme, me të njëjtin çmim grevë, dhe të njëjtën datë skadimi të një opsioni Call dhe një opsion tjetër PutMe Mund të shfaqen edhe ndryshime, të tilla si blerja e tyre nga paratë dhe kështu minimizimi i çmimit të primit.

Kjo strategji përdoret kur konsiderohet se do të ketë shumë paqëndrueshmëri dhe çmimi do të marrë një drejtim të fortë lart ose poshtë, por i cili do të jetë i panjohur. Nëse është poshtë, opsioni Put do të vlerësohet, ndërsa nëse është lart, do të jetë opsioni Call që do të rritet në vlerë. Pra, skenari i pritur është që çmimi të marrë një drejtim të fortë.

Kostoja e këtij operacioni është primi për të dy llojet e opsioneve, kështu që skenari më i keq do të ishte që çmimi i aksioneve të mbetet i palëvizshëm në datën e skadimit. Ne do të kishim humbur primet me pak mundësi për t’i amortizuar ato.

Shëtitje e shkurtër / Shitje

Straddle për Shitje është ndryshe nga ai i mëparshmi shitja e njëkohshme e opsionit të Thirrjes dhe Vendosjes me të njëjtën datë skadimi dhe çmim grevë. Ndër strategjitë me opsione financiare, kjo është një nga më të rrezikshmet. Normalisht primi pritet të ngarkohet ndërsa pritet një luhatje minimale në çmimin e bazës. Sidoqoftë, skenari më i keq do të ishte një lëvizje shumë e fortë e çmimeve në një drejtim. Kjo do të përkthehej në humbje shumë të mëdha nëse do të ndodhte kjo. Personalisht, nuk e kam përdorur kurrë këtë strategji, për shkak të rrezikut që përfshin. Për atë që e ekspozoj këtë metodologji më shumë për qëllime edukative sesa si rekomandim.

Nëse jeni të interesuar të vazhdoni të thelloheni me strategji të reja me mundësi financiare dhe disa nga ato më komplekse, nuk mund të humbisni pjesën e dytë!