Plaćanje poreza To je vrlo trnovito pitanje u naplati poreza bilo koje zemlje, posebno kada su u pitanju novi porezi, jer stanovništvo nema potpunu sigurnost u vezi s dobrom ili lošom upotrebom ovog dohotka od strane vlade vlasti.

Međutim, istina je da su porezi važan dio administracije i budžeta svake zemlje, jer se iz tih resursa generira više javnih usluga koje svakodnevno koristimo.

Upravo je jedan od poreza koji može stvoriti najviše sumnji kod građana Porez na prenos i marku, jer je riječ o složenom porezu koji je na snazi u španskim zakonima.

Razlog što je ovo složen porez je taj što je odgovoran ne samo za jednu vrstu poreza, već može uključivati i procjenu do tri različite vrste poreza, koje predstavljaju važne međusobne razlike.

Na ovaj način, općenita upotreba ovog zakona primjenjuje se na ova tri scenarija od temeljne osnove, tako da se kasnije, ovisno o oporezivom događaju, primjenjuje određeni porez koji mu odgovara.

O čemu se radi u porezu na rodbinske prenose i dokumentovanim pravnim aktima?

Ovaj porez se primjenjuje u onim slučajevima kada kupiti neku vrstu dobra, kako rabljeni dom ili automobil, ili takođe kada idemo pred javnog beležnika da izda akt.

Na ovaj način, kako bi se registrovali imovina u registru imovine, ili da registriramo promjenu vlasništva u slučaju automobila, od nas se traži da izvršimo ovu dokumentaciju prije nego što izvršimo uplatu autonomnoj zajednici takozvanog "ITP / AJD", poznatijeg kao porez na rodbinske prenose i dokumentovana pravna akta.

Jednostavno rečeno, ovo je taj porez Primijenit će se na različite vrste operacija koji imaju veze sa kupovinom i prodajom raznih materijalnih dobara velike vrijednosti, kao što je to obično slučaj kod kupovine domova ili nekretnina. Isto tako, ovaj porez se takođe može primeniti za povećanje kapitala ili takođe u pripremi notarskih radnji.

Na ovaj način, prilikom plaćanja ovog poreza, može se protumačiti da se plaća za pravo i propis o transakcionim procesima i dokumentaciji na berzama robe visoke vrijednosti. Na primjer, za prodaju kuće, ovaj porez bi se morao platiti za pravo koje nam je dato da raspolažemo tom imovinom za ostvarivanje ekonomskog prihoda.

Gdje se vrši uplata ITP / AJD?

Da bi se izveo Plaćanje poreza na rodbinske prenose i dokumentovana pravna akta, Morate otići kod Porezne uprave autonomne zajednice u kojoj se pojavljuje porez, i to u roku od oko 30 dana nakon izvršenja odgovarajuće transakcije ili radnje koja opravdava izdavanje ovog poreza.

Kako se vrši plaćanje poreza ITP / AJD?

Da budem u stanju izvršiti odgovarajuće plaćanje poreza na rodbinske prenose i dokumentovane pravne akte, potrebno je navesti bilo Nacionalni lični dokument (DNI) ili Poreski identifikacioni kod (CIF), kao i prva kopija i jednostavna kopija javnog akta, kao i originalni dokument ugovora; Kopija ovog dokumenta takođe će biti potrebna u slučaju da se predmetna operacija sastoji od privatnog dokumenta, o činu pomoću koga se porez poreza usporava.

Koje su klasifikacije poreza na rodbinske prenose i dokumentovani pravni akti?

Unutar ovog područja imamo sljedeće tri vrste poreza:

- Teški transferi imovine

- Dokumentirani pravni akti

- Korporativno poslovanje.

Svaki od njih odgovara određenom oporezivom događaju, pa je važno uzeti u obzir karakteristike i elemente u kojima treba primijeniti jednu od ovih vrsta poreza.

Na primjer, u slučaju teški nasljedni transferi, To je jedan od najčešćih poreza ove klasifikacije, jer se u osnovi javlja kada osoba stekne određeno dobro, što podrazumijeva odgovarajuću obavezu plaćanja prema osobi koja je prodala navedeno dobro, odnosno ovaj porez oporezuje sve one operacije koje podrazumijevaju prijenos imovine između dvije osobe, kao što su oni scenariji u kojima se vrši prodaja nekretnina ili također u slučaju stvaranja plodouživanja ili najma.

Za Korporativno poslovanje Imamo, naravno, drugačiju situaciju, jer se one koriste u ekonomskom upravljanju grupa ili kompanija čija je svrha upravljanje upotrebom i raspodelom kapitala, kao što je njegovo povećanje ili smanjenje, kao i spajanje i / ili raspuštanje kompanija.

Na kraju, dokumentovani pravni akti rade za tapije, javnobilježničke akte i mjenice. Jednom kada imamo središnju ideju o upotrebi svakog od ovih modaliteta ili vrsta poreza, onda možemo dublje zaći u svaki od njih, tako da možemo analizirati karakteristike i elemente koji ih najbolje definiraju, dakle kao scenarije i okolnosti u kojima bi ih trebalo koristiti.

Teški transferi imovine

Teški nasljedni transferi, Kao što smo ranije vidjeli, oni su prisutni za prodaju nekretnina ili konstituisanje stvarnih prava, zakupa itd., Sadrže tri glavna elementa, a to su poreski obveznik, poreska osnovica i porezna kvota.

Poreski obveznik Osoba u čiju se korist sačinjava stvarno pravo, kao i osoba koja, između ostalih funkcija, promovira datoteke domene ili djela ozloglašenosti.

Poreska osnovica poreza sastoji se od stvarne vrijednosti imovine koja se prenosi ili ustanovljenog prava.

Poreska kvota može se podijeliti u tri različita nivoa:

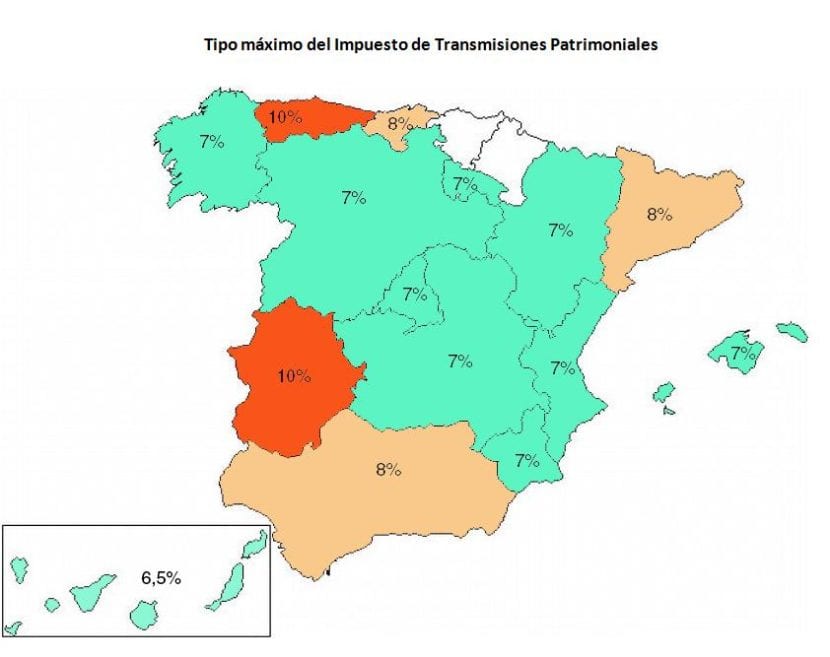

- 6% u slučaju prijenosa nekretnina ili prijenosa stvarnih prava na toj imovini.

- 4% u slučaju prenosa pokretne imovine i stoke, kao i odgovarajući ustav stvarnih prava na njima.

- 1% u slučaju konstituisanja stvarnih prava garancije, penzija, obveznica, zajmova i ustupanja kredita.

Korporativno poslovanje

Ovdje poreznog obveznika čini kompanija, osim u slučajevima smanjenja i raspuštanja kapitala, gdje će poreskog obveznika činiti partneri. Poreska osnovica poreza Odredit će se prema sljedećim karakteristikama:

- Nominalni iznos ustava i povećanje kapitala plus premije za emisiju.

- U slučajevima podjele i spajanja, osnova će biti kapital novostvorenog entiteta ili povećanje kapitala u apsorbujućoj kompaniji, plus odgovarajuće premije emisije.

- U slučajevima smanjenja i izdavanja kapitala, osnovica će se odrediti stvarnom vrijednošću imovine i prava koja su predata partnerima.

Ovdje će porezna stopa biti 0.5% za sve slučajeve.

Dokumentirani pravni akti

Kada se predstavi ova vrsta poreza, a to je, kao što smo vidjeli, na akte, mjenice, zapisnike i notarska svjedočenja itd. Poreski obveznik ovog poreza biće kupac imovine ili prava na javnobilježničke dokumente.

Poreska osnovica poreza to će obično biti deklarirana vrijednost u slučaju prvih kopija javnih djela čiji je predmet količina ili vrijedna stvar. U slučaju mjenica, porezna osnovica bit će povučeni iznos, dok će u preventivnim bilješkama to biti vrijednost prava koje je zagarantovano, objavljeno ili konstituirano.

Na kraju, porezna kvota podijelit će se u dvije vrste poreza, što će za prve kopije akata i javnobilježničkih akata iznositi 0.5%, ali u slučaju mjenica, poreska stopa će se utvrđivati pečatnim efektima, prema ljestvici utvrđenoj zakonom.

ZAKLJUČCI

Nema sumnje da je u svijetu poslovanja i prodaje imovine različitih vrsta ne samo poželjno, već i prioritet, imati tačne pravne i pravne informacije, koje nam pružaju i sigurnost i sigurnost, o različitim procese transakcija za koje možemo izvršiti stjecanje ili prodaja nekretnina, kao i kada generiramo dokumentaciju koja podržava svaki od ovih postupaka.

Porez na prenos i dokumentovani pravni akti Obuhvata široku zakonsku marginu da država legalno prizna naše kupovine, upravljanje kapitalom i / ili generiranje akata i notarskih dokumenata.

Neplaćanjem ovog poreza rizikujemo da padnemo u skupe kazne, koje bi na kraju bile puno skuplje nego što bi nas koštalo angažiranje advokata koji će nam pomoći u pravnom postupku i uplati založnog prava. Iz tog razloga, također se preporučuje zatražiti stručnu službu u vezi sa pravnim detaljima za ispunjenje ove obveze, jer će nam na kraju donijeti višestruke i značajne koristi, kao što su izbjegavanje budućih kazni i pružanje sigurnosti u imovini i upravljanje kapitalom koje provodimo.