Cụ thể là bao thanh toán là gì?

Bao thanh toán là một phương thức tài chínhhoặc chủ yếu nhắm đến các doanh nghiệp vừa và nhỏ. Quy trình này bao gồm một hợp đồng giữa công ty mà họ mắc nợ, thành lập một công ty chuyên biệt để thu thập các khoản tín dụng của họ đã cấp cho khách hàng của họ đã vỡ nợ, các công ty tham gia vào hoạt động bao thanh toán còn được gọi là công ty bao thanh toán, cung cấp dịch vụ cấp vốn. , quản lý và điều hành các khoản phải thu, cũng như bảo lãnh thanh toán.

El thị trường kinh doanh Nó đã tham gia vào một loạt các phương thức mới mà các hợp đồng có liên quan, chủ yếu đến từ các thị trường Bắc Mỹ, đã thay đổi các kỹ thuật quản lý kinh doanh, chúng tôi có thể trích dẫn một số như: thuê, cho thuê, bí quyết, kinh doanh, nhượng quyền và bao thanh toán đến tên một vài.

Tại Tây Ban Nha, các hiệp hội bao thanh toán đã được tích hợp vào các công ty tài chính tín dụng, trực thuộc Bộ Kinh tế và Tài chính, thông qua Luật 3/1994 ngày 14 tháng XNUMX, thông qua các quy định của Tây Ban Nha đối với Chỉ thị II Châu Âu.

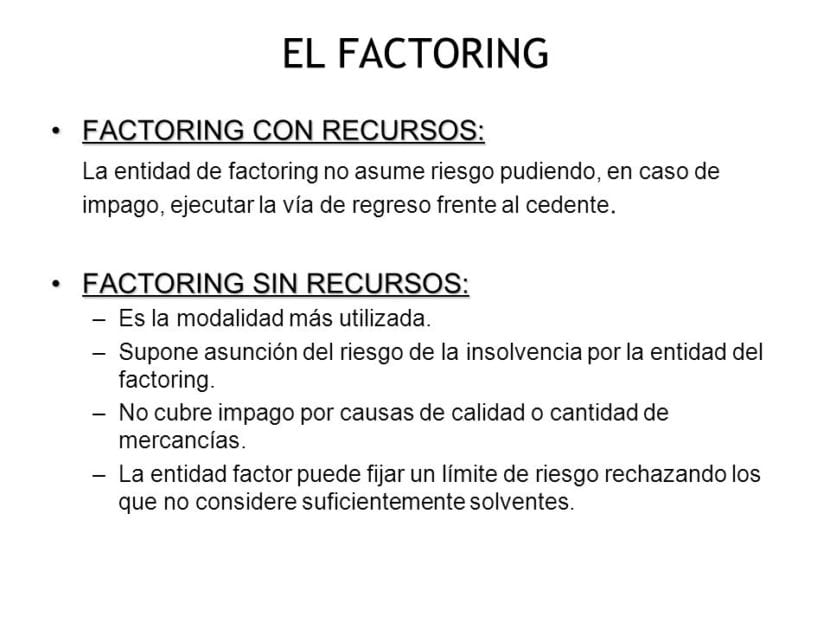

Sự khác biệt giữa bao thanh toán có truy đòi và không truy đòi

Có truy đòi

Trong bao thanh toán với đệ quyhoặc, công ty sẽ quản lý và thu thập hóa đơn của khách hàng, sẽ không chịu trách nhiệm trong trường hợp không thanh toán hoặc thanh toán chậm quyền thu tiền, do đó không chịu bất kỳ rủi ro nào trong giao dịch thương mại.

Bởi điều này, tôi có nghĩa là họ sẽ không gặp rủi ro về khả năng mất khả năng thanh toán tài chính mà con nợ có, có thể trả lại toàn bộ số tiền chưa thanh toán của các khoản tín dụng cho khách hàng.

Không truy đòi

El Bao thanh toán không truy đòi Điều đó hoàn toàn ngược lại với những điều đã nói ở trên, trong phương thức này, công ty đã ký hợp đồng cung cấp dịch vụ bao thanh toán sẽ không chịu trách nhiệm trong trường hợp con nợ có khả năng mất khả năng thanh toán, và do đó công ty bao thanh toán phải chịu trách nhiệm về rủi ro hiện có. của hoạt động được thực hiện giữa khách hàng và nhà cung cấp, và ngay cả khi người sau đã thanh toán trước các hóa đơn cho khách hàng của mình, anh ta sẽ không thể yêu cầu tiền trước.

Trong phương pháp tài chính, công ty bao thanh toán sẽ chịu trách nhiệm giả định rủi ro mất khả năng thanh toán mà con nợ của các khoản tín dụng đã được cấp có thể xuất hiện, lên đến giới hạn bảo hiểm đã được thiết lập trước đó trong hợp đồng.

Những ưu điểm mà bao thanh toán có truy đòi và không truy đòi mang lại

Bao thanh toán đã hợp nhất Trong những năm gần đây, nó là một trong những công cụ được sử dụng nhiều nhất và có lợi trong lĩnh vực kinh doanh, vì công cụ hữu ích này cho phép phân loại một cách có trật tự, cũng như liên tục quản lý thu nhập mà các công ty nhận được, giúp họ nhanh chóng có được khả năng thanh khoản. .

Ưu điểm chính của bao thanh toán truy đòi: Trong số rất nhiều ưu đãi mà phương thức này mang lại cho khách hàng, giá trị rõ ràng của nó đối với bất kỳ hình thức thanh toán nào và bất kỳ lĩnh vực hoạt động kinh doanh nào nổi bật chủ yếu là thỏa thuận giữa ngân hàng và khách hàng, các khoản thu, chi phí quản lý chuyển nhượng giữa các thương phiếu khác. Ngoài ra, điều này được bổ sung thêm đặc điểm là nó tương thích với các dịch vụ bổ sung khác nhau được cung cấp bởi các tổ chức tài chính được ký hợp đồng thực hiện quản lý, điều hành, kế toán và các dịch vụ khác.

Ưu điểm chính của bao thanh toán không truy đòi: Ngoài việc có thể nhận trước khoản thanh toán các hóa đơn mà khách hàng đang nợ, công cụ bao thanh toán không truy đòi, chấp nhận toàn bộ rủi ro không thanh toán có thể tồn tại, cũng như các biện pháp trừng phạt có thể phát sinh và tiền phạt không thanh toán sẽ kéo theo.

Bằng cách này, công ty tự kinh doanh hoặc công ty ký hợp đồng với dịch vụ bao thanh toán mà không có truy đòi sẽ có thể hoàn toàn không quan tâm đến các trường hợp rất có thể xảy ra, mặc dù tất nhiên lợi thế to lớn này ngụ ý một mức giá cao hơn so với các giao dịch bao thanh toán có truy đòi. Hơn nữa, Bao thanh toán không truy đòi có lợi thế to lớn là có thể giảm bớt thông tin kế toán, loại bỏ tài sản, tài khoản khách hàng và tài chính theo một cách dây chuyền.

Ai tham gia vào Bao thanh toán?

-NHÂN TỐ:

Đó có thể là ngân hàng tiết kiệm, ngân hàng hoặc Cơ sở tín dụng tài chính cung cấp dịch vụ Bao thanh toán.

-KHÁCH HÀNG:

Bất kỳ công ty nào tạo ra một số tín dụng thương mại và cần một dịch vụ Bao thanh toán để thu các khoản nợ của mình một cách hiệu quả.

-CÁC NỢ:

Họ là những người có nghĩa vụ thanh toán các khoản tín dụng thương mại đã được cấp cho họ.

Bao thanh toán là một công cụ tài trợ ngắn hạn, nhằm vào các công ty vừa và nhỏ, đồng thời cung cấp các dịch vụ tài chính và phát triển các dịch vụ điều hành, quản lý và bảo lãnh do các khách nợ của các khoản vay được cấp thiếu nguồn lực.

Công cụ này liên quan đến việc soạn thảo hợp đồng, nhờ đó một công ty chuyên môn được gọi là công ty bao thanh toán chịu trách nhiệm thu các hóa đơn, hóa đơn, kỳ phiếu, biên lai và thu các khoản tín dụng chưa thanh toán.

Thông qua hợp đồng này, công ty bao thanh toán sẽ cung cấp nhiều dịch vụ có tính chất tài chính và hành chính đối với công ty thuê dịch vụ của mình, trong đó chúng ta có thể nêu rõ:

- Quản lý và điều hành thu các khoản nợ chưa thanh toán mà khách hàng nợ công ty bao thanh toán. Trong thị trường ngày nay, các công ty vừa và nhỏ buộc phải cung cấp các phương tiện thanh toán cho khách hàng của họ, phân chia và trì hoãn việc thu tiền bán sản phẩm hoặc dịch vụ mà họ sản xuất. Vì lý do này, số lượng các khoản tín dụng chờ thu đã tăng lên, điều này đã mang lại lợi ích cho các công ty bao thanh toán.

- Điều tra tài chính của khách hàng, rằng họ có các khoản nợ chưa thanh toán với công ty bao thanh toán và việc phân loại theo các đảm bảo về khả năng thanh toán kinh tế mà khách hàng có. Đây là thông tin có giá trị cho công ty, người dùng khi cấp các khoản tín dụng. Mục tiêu chính là giảm số lượng trình mặc định xuống mức tối thiểu.

- Kiểm soát hành chính các khoản thu và chi: Nó bao gồm một nhiệm vụ hành chính, một hệ quả của nhiệm vụ quản lý thu. Do đó, công ty được kiểm toán sẽ giảm chi phí quản lý và điều hành. Công ty bao thanh toán phải tôn trọng thời hạn thu tiền đã được thiết lập giữa công ty bao thanh toán và khách hàng là con nợ. Công ty sẽ gửi thông báo cho khách nợ trước khi hết hạn các khoản tín dụng.

- Là cần thiết lưu ý rằng tất cả các dịch vụ này đều phải trả phí. Phí hoa hồng hoặc phí bao thanh toán dao động từ 0.5% đến 2% trên tổng số hóa đơn được giao, tùy thuộc vào số lượng khách nợ, địa điểm và các yếu tố khác. Ngoài ra, nếu công ty bao thanh toán yêu cầu công ty bao thanh toán ứng trước một số khoản tín dụng thì phải trả một khoản phí cụ thể.

- Thu được tài chính bằng việc thanh toán trước hóa đơn. Không nghi ngờ gì nữa, đây là dịch vụ quan trọng nhất mà các công ty bao thanh toán cung cấp cho các công ty sử dụng và đây là dịch vụ đã đóng góp nhiều nhất vào sự phát triển và chấp nhận của nó trên thị trường quốc tế. Công ty bao thanh toán có nghĩa vụ cung cấp trước cho công ty ký hợp đồng số tín dụng mà công ty có với khách hàng, với mục đích duy nhất là tạo điều kiện cải thiện tính thanh khoản của công ty.

Bao thanh toán Thường được sử dụng ở Tây Ban Nha là bao thanh toán không truy đòi. Điều này có nghĩa là công ty bao thanh toán, về mặt kỹ thuật được gọi là một công ty bao thanh toán, sẽ chịu rủi ro vỡ nợ từ con nợ.

Bao thanh toán không truy đòi đạt được số dư thấp hơn, nhỏ hơn, khi tài khoản nợ khách hàng và phí bảo hiểm tương ứng cho tài trợ ngân hàng biến mất. Điều này cho phép khả năng sinh lời tốt hơn, trái ngược với những gì nhiều người nghĩ, bảng cân đối kế toán giảm có nghĩa là tốt hơn về mặt tài chính.

Nhược điểm của bao thanh toán

Tuy nhiên, bao thanh toán có những nhược điểm nhất định như:

El loại quan tâm, đắt hơn nhiều trong trường hợp bao thanh toán không truy đòi. Về mặt logic, với rủi ro mà công ty bao thanh toán phải chịu khi giả định các khoản nợ.

Những khách hàng phải thanh toán bằng chuyển khoản hoặc bằng séc khi đến hạn, như trường hợp thường xảy ra với những người thanh toán thừa, nổi tiếng là chậm thanh toán. Điều này dẫn đến lãi suất cao hơn, và các khoản thanh toán cũng trở nên cao hơn do thời hạn kéo dài. Và trong một số trường hợp nhất định, điều này kết thúc bằng lợi nhuận, khi yếu tố không còn có thể chịu đựng được nữa và nó sẽ tính phí trực tiếp vào tài khoản của khách hàng với mớ hỗn độn tài chính tương ứng. Do cơ chế đòi nợ do con nợ chủ động nên nó thường có những đặc điểm này.

Yêu cầu chính đối với bao thanh toán

Cần lưu ý rằng bao thanh toán tập trung vào các khoản tín dụng thương mại đáp ứng các yêu cầu sau:

- Rằng các hoạt động được thực hiện là hoạt động kinh doanh thông thường của khách hàng.

- Đó là doanh số bán hàng cho các công ty.

- Rằng các sản phẩm được bán không dễ hư hỏng.

- Rằng các khoản tín dụng đã được đăng ký dưới dạng hóa đơn phù hợp.

- Đó là phương thức thanh toán không dài hạn.

Đáp ứng đầy đủ các yêu cầu đơn giản này, có được dịch vụ bao thanh toán là một công cụ đơn giản để hiểu và sử dụng, cũng như một ân nhân cho cả hai bên trong giao dịch, thu được kết quả tích cực trong hầu hết thời gian.