Mô hình câu lệnh 720 Đây là một mô hình được phê duyệt từ năm 2012 và được thực hiện dựa trên các quy định về thuế và tài chính nhằm tăng cường các hoạt động phòng ngừa và chống gian lận.

Trong năm 2017 này, hầu hết người nộp thuế phải nộp tuyên bố hình thức thông tin tương ứng với năm 2016 với mô hình 720.

Trong trường hợp này, chỉ cần sử dụng một mô hình, tuy nhiên ba nghĩa vụ khác nhau sẽ được tính đến. Là Kê khai thuế CNTT, Nó phải được thực hiện trên các tài sản và quyền ở nước ngoài và điều đó cũng có mục tiêu thông báo cho Kho bạc về tất cả các tài khoản có trong các tổ chức tài chính ở nước ngoài.

Làm cho tất cả biết giá trị và quyền, cũng như thu nhập được gửi hoặc quản lý và thu được ở nước ngoài.

Thông báo về bất động sản bạn có ở nước ngoài và bạn có quyền gì đối với chúng.

Luật tài chính chia các loại tài sản thành ba nhóm khác nhau và với mỗi nhóm, luật này có các quyền miễn trừ và nghĩa vụ báo cáo về loại tài sản này.

Ai được yêu cầu nộp Mẫu 720?

Khi trình bày điều này Mô hình 720 có nghĩa vụ làm như vậy mọi thể nhân và pháp nhân những người hiện đang cư trú trên lãnh thổ Tây Ban Nha. Tất cả những người có cơ sở thường trú trong lãnh thổ Tây Ban Nha hoặc cơ sở thường trú trong lãnh thổ, ngay cả khi họ thuộc sở hữu của người không cư trú, cũng có nghĩa vụ làm như vậy.

Chủ sở hữu, người đại diện, người được ủy quyền, người thụ hưởng, người hoặc tổ chức có quyền định đoạt hoặc chủ sở hữu thụ hưởng, sẽ có nghĩa vụ thông báo về tài khoản trong các tổ chức tài chính ở nước ngoài, chứng khoán, quyền, bảo hiểm và thu nhập được lưu ký, quản lý hoặc thu được ở nước ngoài, bất động sản và quyền đối với bất động sản ở nước ngoài.

Không nên có bất kỳ loại nghĩa vụ nào khi nói đến báo cáo tài sản trong đó những tài sản được thêm vào mà không vượt quá 50.000 euro. Có nghĩa vụ báo cáo tất cả tài sản sẽ tạo thành khi tổng số tiền vượt quá 50.000 euro. Đối với nhóm tài khoản trong các tổ chức tài chính, chỉ cần vượt quá nó hoặc tổng số dư tại ngày 31 tháng XNUMX của năm tương ứng hoặc số dư bình quân.

Trong những năm tiếp theo, mỗi người nộp thuế sẽ phải trình bày mô hình này 720 để thông báo về các nhóm khác nhau tồn tại bất cứ khi nào có sự gia tăng hơn 20.000 euro được phát hiện nếu chúng tôi so sánh nó với tuyên bố cuối cùng được trình bày.

Làm thế nào để điền vào biểu mẫu 720?

Những người thực hiện điều này Mô hình 720 và họ phải trình bày nó một cách bắt buộc, họ phải luôn luôn thực hiện nó thông qua viễn thông, tức là thông qua internet. Tuy nhiên, trong vài năm tới, một nền tảng có hệ thống trợ giúp sẽ được cung cấp cho người nộp thuế để giúp dễ dàng hơn nhiều trong việc lấy các tệp khác nhau, cũng như khả năng định vị chúng theo cách thích hợp. Điều này làm cho việc điền vào dễ dàng hơn nhiều.

Các bước điền vào biểu mẫu 720 như sau:

Bây giờ, chúng tôi sẽ chỉ cho bạn cách hoàn thành nó theo cách chính xác để bạn không gặp vấn đề.

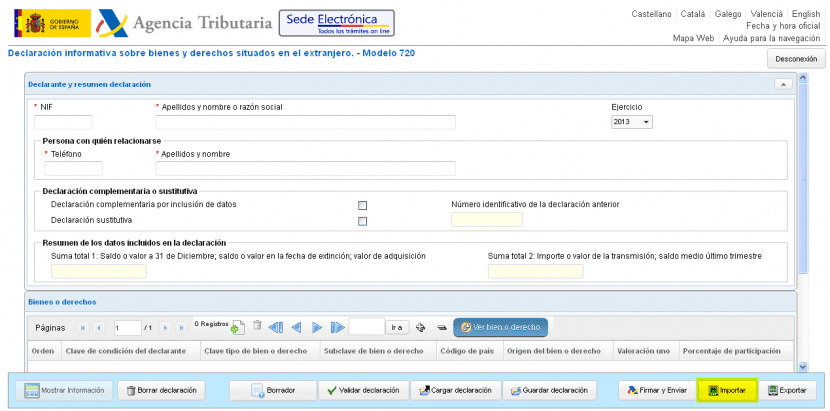

Điều đầu tiên cần làm là, với tư cách là người khai báo, vào trang web của cơ quan thuế và chọn mô hình sẽ được trình bày. phía đông Mô hình 720 là mô hình kê khai thông tin về tài sản và quyền ở nước ngoài. Ngoài ra, khai báo phải được truyền với chữ ký điện tử và chứng chỉ trước đó sẽ được cài đặt trong trình duyệt cho mục đích này.

Điều gì xảy ra khi tuyên bố được chấp nhận

Trong trường hợp báo cáo thu nhập được chấp nhận, cơ quan sẽ hiển thị cho bạn trên màn hình tất cả dữ liệu của hồ sơ loại 1. Những dữ liệu này được xác thực bằng cách mã xác minh Nó có tối đa 16 ký tự và bao gồm ngày và thời gian xác minh rằng mô hình 720 sẽ được giới thiệu.

Trong trường hợp này, người khai báo mô hình 720 bạn phải giữ tuyên bố đã được chấp nhận và giữ mã bảo mật.

Sau đó, bạn phải đợi từ khi để cơ quan thuế tiến hành xác thực toàn bộ dữ liệu mà người kê khai đã nhập thông qua mạng internet. Sau đó, tất cả các đặc tính của dữ liệu sẽ được kiểm tra để xem chúng có phù hợp hay không với những gì được thiết lập theo thiết kế logic và vật lý.

Cách nộp tờ khai mẫu 720 qua mạng internet

Tại thời điểm làm 720 mô hình tuyên bố qua internet Nó phải được thực hiện bởi chủ sở hữu của người trình bày mô hình, nhưng nó cũng có thể được thực hiện thông qua một bên thứ ba thay mặt cho người đó.

Làm thế nào để trình bày biểu mẫu 720?

Tuyên bố này về tài sản và quyền ở nước ngoài, được trình bày từ ngày 1 tháng 31 đến ngày XNUMX tháng XNUMX, đặt tất cả Thông tin Model 720. Hãy nhớ rằng trong năm 2017, mô hình cho bài tập đề cập đến năm 2016 phải được trình bày.

Điều gì xảy ra nếu tôi không thể trình bày trong thời gian đã thiết lập

Trong trường hợp bạn không thể xuất trình Mẫu 720 thông qua internet trong thời kỳ thành lập, Nó có thể được xuất trình trong 3 ngày dương lịch sau khi kết thúc khoảng thời gian nói trên.

Trước khi bị báo động bởi mô hình 720, bạn nên biết rằng tất cả thông tin nó chứa đều là thông tin hoàn toàn và trong đó, báo cáo thu nhập mà chúng bị đánh thuế cũng phải được phản ánh.

Khai báo sau thời hạn

Trong trường hợp người thực hiện mô hình 720 có thể chứng minh rõ ràng và an toàn rằng tài sản họ có ở nước ngoài tương ứng với thu nhập đã kê khai và họ không phải là cư dân ở Tây Ban Nha vào thời điểm đó. Nó phải luôn được công nhận để ngăn người đó bị tính phí hàng hóa, chẳng hạn như thu nhập từ thuế thu nhập trong đó, có thể áp dụng hình thức phạt 720% tổng số tiền đối với người quên kê khai mẫu số 150. Số tiền được sử dụng bởi tài sản là 100 euro cho mỗi dữ liệu và 1500 euro cho mỗi nhóm tài sản. Trong trường hợp có nhiều tài sản, tức là người đó có một danh mục chứng khoán lớn, thì tiền phạt có thể được thực hiện.

Điều gì xảy ra khi bạn không thể ghi có

Nếu bạn phải khai báo hết thời gian quy định thuế thu nhập cá nhân Ví dụ như trước đây, các loại thu nhập có được khi cư trú, đây được các chuyên gia coi là hành vi tự sát về kinh tế, vì mặc dù mục đích tốt của người kê khai nhưng sự thật về thuế lại rất khác và họ có thể kê khai số tiền rất cao. cho mỗi điều tốt. Thông thường, số tiền này là 50% là thuế thu nhập cá nhân và lên đến 150% là tiền phạt hoặc tiền phạt.

Trong trường hợp bạn quyết định khai báo của riêng bạn, Bạn phải ghi nhớ rằng quyết định cuối cùng sẽ do tòa án đưa ra. Tòa án sẽ lưu tất cả những gì được quy định hoặc thu nhập được miễn. Họ sẽ không cho phép Kho bạc đặt IRPF với tỷ lệ cao hơn 50% trong trường hợp nhận thừa kế hoặc tặng cho.

Họ sẽ không để hacienda áp dụng cho người nộp thuế một khoản tiền phạt hoặc hình phạt như vậy không tương xứng 150% miễn là người đó đã tự nguyện khai báo, giao đầy đủ các giấy tờ cần thiết để thực hiện mẫu 720.

Nó cũng có thể được áp dụng cho các trường hợp tốt. Sự đền tội trong những trường hợp này thường rất cao, vì khác xa mức 50% đáng sợ, 60% sẽ được yêu cầu nhưng người đó có thể được thả ra khỏi hình phạt hoặc tiền phạt. Sau khi được yêu cầu đền tội từ di sản, người đó không thể ăn năn nữa và yêu cầu trả lại di sản.

Đây là một ví dụ về việc một người muốn thực hiện việc tuyên bố sám hối sẽ được áp dụng như thế nào và cũng sẽ cố gắng khai báo sau thời hạn. Người này nói rằng anh ta kê khai 33.000 euro sau thời hạn mà anh ta có bên ngoài Tây Ban Nha và anh ta đã có số tiền đó từ cuối năm 2012. Ngoài ra, số tiền đó được đầu tư vào 4 tài khoản và 15 chứng khoán.

- Bạn sẽ phải xuất trình và thanh toán IRPF 2012 = 330.000 x tỷ lệ xấp xỉ. 50% = 165.000 €.

- Hình thức xử phạt chính thức 2012 = 4 tài khoản x 5 dữ liệu = 20 dữ liệu x 100 = 2.000 €

- Hình thức xử phạt chính thức 2012 = 15 giá trị x 2 dữ liệu = 30 dữ liệu x 100 = 3.000 €

Xin chào buổi chiều.

Tôi là người nước ngoài, đến từ Liên minh Châu Âu và tôi đã sống ở Tây Ban Nha từ tháng 2012 năm 2017 đến tháng XNUMX năm XNUMX.

Tôi vừa làm tự doanh vừa là nhân viên và tôi kê khai bình thường hàng năm, từ 2013 đến 2016 (nay tôi định kê khai thu nhập năm 2017).

Chỉ vào tháng Giêng năm nay, 2018, tôi biết (tôi biết, điều đó không thể biện minh được, nhưng đó là những gì đã xảy ra) về mô hình 720! Bố mẹ tôi sống trong một căn nhà ở đất nước của tôi do anh trai tôi và tôi sở hữu (bố mẹ tôi mua nhưng đứng tên chúng tôi).

Tình cờ quay lại Barcelona, tôi đến Văn phòng thuế để tìm hiểu xem phải làm gì và họ khuyên tôi nên nộp tờ khai thuế 720 trong năm nay và tốt hơn là nên sửa lại các tờ khai thuế cho tất cả các năm trước trước khi tôi bị phạt.

Tôi đã nộp tờ khai thuế số 720 vào tháng XNUMX, nhưng tôi hơi sợ khi sửa các tờ khai thuế trước đó. Đặc biệt là vì hàng năm Nhà nước Tây Ban Nha trả lại tiền cho tôi từ thuế, kết quả từ việc kê khai của tôi. Và, từ những gì tôi thấy từ bản nháp, năm nay cũng vậy.

Và, trên tất cả, điều tôi hiểu là ngay cả khi tôi tự nguyện sửa sai, tiền phạt vẫn sẽ đến, và có lẽ còn an toàn hơn nữa là họ sẽ đến nơi!

Nếu tôi phải sửa các tuyên bố trên với dữ liệu mà tôi chưa bao giờ đưa vào tài sản ở Ý, tôi sẽ làm. Nhưng tôi không rõ mình phải mong đợi điều gì, họ có thể yêu cầu bao nhiêu và liệu điều đó có khả thi hay không.

Bạn có thể làm rõ, xin vui lòng?

Cảm ơn bạn rất nhiều