หากคุณเป็นผู้ประกอบอาชีพอิสระหรือผู้ประกอบการและกิจกรรมของคุณต้องเสียภาษีมูลค่าเพิ่ม หนึ่งในขั้นตอนที่คุณต้องดำเนินการหลายครั้งต่อปีคือการนำเสนอแบบฟอร์ม 303 ซึ่งเรียกว่าแบบฟอร์มการประกาศรายไตรมาส ภาษีมูลค่าเพิ่ม (VAT)

แต่รุ่น 303 คืออะไร? ต้องยื่นเอกสารอะไรบ้าง? คุณใช้มันเพื่ออะไร? ควรกรอกอย่างไร? หากคุณมีคำถามเหล่านี้และคำถามอื่นๆ เราจะพยายามตอบทุกคำถาม

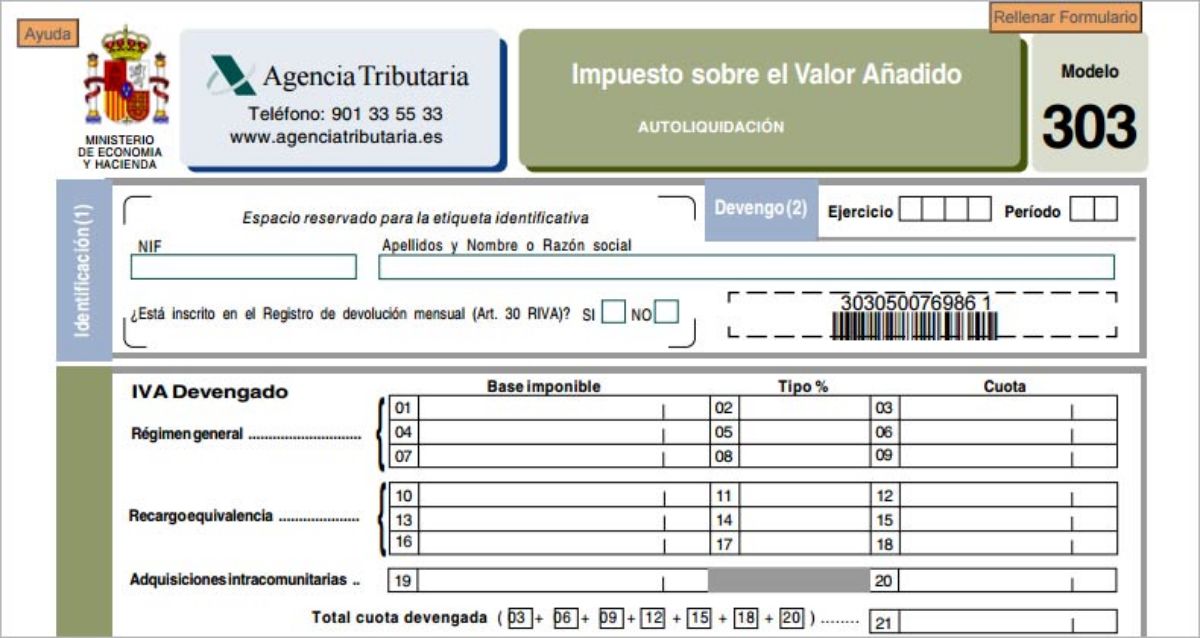

รุ่น 303 คืออะไร

ที่มา: Cepymenews

รุ่น 303 ตามที่เราได้ระบุไว้ก่อนหน้านี้คือแบบฟอร์มสำหรับการประกาศภาษีมูลค่าเพิ่ม กล่าวคือ เป็นเอกสารที่แสดงภาษีมูลค่าเพิ่มที่คุณเก็บ ในนามของกระทรวงการคลัง ผ่านใบแจ้งหนี้ และตอนนี้คุณต้องเข้าสู่บัญชีธนารักษ์

โมเดลนี้เป็นแบบประเมินตนเอง เพราะในความเป็นจริง ไม่มีใครนอกจากคุณที่เป็นผู้ออกใบกำกับสินค้า รู้ว่าคุณเก็บภาษีไปเท่าไรในแต่ละไตรมาส และเก็บภาษีมูลค่าเพิ่มเท่าไรสำหรับหน่วยงานด้านภาษี แต่คุณไม่ป้อนทั้งหมด แต่ในความเป็นจริง คุณต้องลบภาษีมูลค่าเพิ่มจากภาษีมูลค่าเพิ่มนั้น หรือสิ่งที่เหมือนกันกับคุณเมื่อคุณซื้อของบางอย่างหรือขอบริการของบริษัทต่างๆ (โทรศัพท์ ประกันสุขภาพ ฯลฯ . )

ความแตกต่างคือสิ่งที่คุณป้อนจริงๆ (หากตัวเลขออกมาเป็นบวก หากออกมาเป็นลบ แสดงว่ากระทรวงการคลังจะคืนเงินให้คุณ)

ใครควรยื่น

โมเดลภาษีมูลค่าเพิ่ม 303 มีผลบังคับใช้สำหรับมืออาชีพหรือผู้ประกอบการที่มีกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม ในกรณีนี้ไม่สำคัญว่าจะเป็นผู้ประกอบอาชีพอิสระ สังคม สมาคม ภาคประชาสังคม ... เพราะทุกคนล้วนมีหน้าที่ต้องทำ แต่ไม่ใช่คนเดียว

กลุ่มอื่นๆ ที่บังคับใช้โมเดล 303 ได้แก่ เจ้าของที่ดินหรืออสังหาริมทรัพย์ ตลอดจนผู้พัฒนาอสังหาริมทรัพย์

กิจกรรมที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม เช่น การฝึกอบรม สุขภาพ การบริการทางการแพทย์ เป็นต้น พวกเขาเป็นกรณีเดียวที่พวกเขาไม่มีภาระผูกพันในการนำเสนอ

เมื่อมันมา

ตามปฏิทินการเงิน แบบฟอร์ม 303 ถูกยื่นสี่ครั้งต่อปี เป็นเอกสารรายไตรมาสซึ่งครอบคลุมสามเดือนและนำเสนอในเดือนที่สี่

ดังนั้นวันที่ที่จะนำเสนอคือ:

- ไตรมาสแรก: นำเสนอตั้งแต่วันที่ 1 ถึง 20 เมษายน คือเดือน มกราคม กุมภาพันธ์ และมีนาคม

- ไตรมาสที่สอง: นำเสนอตั้งแต่วันที่ 1 ถึง 20 กรกฎาคม เฉพาะเดือนเมษายน พฤษภาคม และมิถุนายน

- ไตรมาสที่สาม: นำเสนอตั้งแต่วันที่ 1 ถึง 20 ตุลาคม บัญชีจะทำในเดือนกรกฎาคม สิงหาคม และกันยายน

- ไตรมาสที่สี่: เกิดขึ้นตั้งแต่วันที่ 1 ถึง 30 มกราคม ในกรณีนี้ จะเป็นช่วงสามเดือนสุดท้าย ตุลาคม พฤศจิกายน และธันวาคม

สิ่งสำคัญคือต้องไม่ผ่านวันที่ เนื่องจากหากเกิดขึ้น กระทรวงการคลังสามารถกำหนดบทลงโทษสำหรับการส่งมอบนอกเวลา หรือแม้แต่การไม่ส่งมอบก็จำเป็นต้องทำเช่นนั้น

เกี่ยวกับรูปแบบการนำเสนอสามารถทำได้ทางอิเล็กทรอนิกส์ กล่าวคือ ผ่านทางอินเทอร์เน็ตโดยใช้คีย์พิน ID อิเล็กทรอนิกส์ หรือใบรับรองดิจิทัล (โดยตรงและคุณสามารถชำระเงินออนไลน์ได้เช่นกัน) หรือโดยการกรอกแบบฟอร์มและพิมพ์แล้วไปที่ธนาคารเพื่อให้การนำเสนอและการชำระเงินมีผล (ในกรณีที่ผลเป็นบวก) ต่อกระทรวงการคลัง

303 มีข้อมูลอะไรบ้าง?

ก่อนเริ่มกรอกแบบฟอร์ม 303 สิ่งสำคัญคือคุณต้องรู้ว่าข้อมูลใดบ้างที่คุณจะต้องกรอกให้ครบถ้วน ในการทำเช่นนี้ คุณต้อง:

- รายได้ที่คุณมีในช่วงสามเดือน ขึ้นอยู่กับไตรมาสที่คุณต้องนำเสนอ จะใช้เวลาสองสามเดือนหรืออื่นๆ เราขอแนะนำให้คุณแยกส่วนระหว่างฐานภาษีกับภาษีมูลค่าเพิ่ม ตลอดจนภาษีเงินได้บุคคลธรรมดาหากคุณนำไปใช้กับใบแจ้งหนี้ด้วย

- ค่าใช้จ่ายที่เกี่ยวข้องกับกิจกรรมทางเศรษฐกิจ เช่นเดียวกับรายได้ เราขอแนะนำให้คุณแบ่งเป็นฐานและภาษีมูลค่าเพิ่ม แล้วบวกแต่ละจำนวนแยกกัน

วิธีเติม

เมื่อกรอกแบบฟอร์ม 303 คุณต้องจำไว้ว่ามีสองส่วนที่แตกต่างกัน

ภาษีมูลค่าเพิ่ม

นี่คือภาษีมูลค่าเพิ่มที่คุณใช้กับใบแจ้งหนี้ของคุณเมื่อคุณสร้าง คุณไม่สามารถพิจารณาเงิน "พิเศษ" นั้นเป็นของคุณ แต่คุณจะกลายเป็นนักสะสมของกระทรวงการคลังและหลังจากสามเดือนคุณต้องทำบัญชีเพื่อรู้ว่าคุณควรจ่ายเท่าไหร่

กล่องมีสามประเภทที่นี่: 4%, 10% และ 21% บริษัทและนักแปลอิสระส่วนใหญ่จ่ายภาษีมูลค่าเพิ่ม 21% ดังนั้นคุณจะต้องใส่ยอดรวมของใบแจ้งหนี้ทั้งหมด (ไม่นับภาษีมูลค่าเพิ่ม) ลงในกล่องฐานภาษีสำหรับไตรมาส

ภาษีมูลค่าเพิ่มจะปรากฏขึ้นโดยอัตโนมัติในช่องข้างๆ ซึ่งควรตรงกับภาษีมูลค่าเพิ่มรวมของใบแจ้งหนี้ทั้งหมดของคุณ (อาจแตกต่างกันไปสองสามเซ็นต์)

ลดหย่อนภาษีได้

ภาษีมูลค่าเพิ่มที่หักได้หมายถึงการที่คุณต้องจ่ายสำหรับค่าใช้จ่ายที่คุณสร้าง เช่นเดียวกับค่าใช้จ่ายจากแหล่งกำเนิดภายในชุมชน สินค้าเพื่อการลงทุน และการแก้ไขการหักเงินที่ใช้

โดยปกติในกล่องแรกคุณต้องใส่ฐานของค่าใช้จ่ายทั้งหมดที่คุณมี ต่อไปโดยไม่ระบุว่าคุณมีภาษีมูลค่าเพิ่ม 4, 10 หรือ 21% ให้ป้อนภาษีมูลค่าเพิ่มที่หักได้ทั้งหมด

จำนวนเงินนี้มีความสำคัญเนื่องจากจะถูกหักออกจากจำนวนภาษีมูลค่าเพิ่มก่อนหน้านี้

ผลลัพธ์ของรุ่น 303 สามารถ:

- เชิงบวก. หมายความว่าคุณต้องจ่ายเงินให้กระทรวงการคลังเป็นจำนวนนั้น

- ปฏิเสธที่จะกลับมา ในกรณีนี้ ว่ากันว่าคุณมีภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายมากกว่ารายได้ ดังนั้นจึงสามารถคืนจำนวนเงินติดลบให้กับคุณได้

- เชิงลบเพื่อชดเชย ผู้เสียภาษีบางคนไม่ต้องการเรียกเก็บจากกระทรวงการคลัง ดังนั้นพวกเขาจึงปล่อยเงินจำนวนนั้นเพื่อลดราคาในไตรมาสต่อไป

- ศูนย์. เมื่อภาษีมูลค่าเพิ่มค้างจ่ายและหักลดหย่อนกันได้

- โดยไม่มีกิจกรรม เมื่อไม่มีใบแจ้งหนี้ในระหว่างไตรมาสนั้น

นี่เป็นวิธีพื้นฐานที่สุดในการทำแบบจำลอง 303 แต่ถ้าคุณมีสินค้าเพื่อการลงทุน ค่าใช้จ่ายภายในชุมชน ฯลฯ มันอาจจะซับซ้อนกว่านี้เล็กน้อย แม้ว่าจะใช้เวลาไม่นานในการกรอก

เมื่อเสร็จแล้วคุณจะต้องจ่ายเงิน (ถ้าเป็นบวก) และลงนามในเอกสารเท่านั้น เราขอแนะนำให้คุณดาวน์โหลดเอกสารและบันทึก เนื่องจากเป็นหลักฐานว่าได้ส่งแล้ว

อย่างที่คุณเห็น โมเดล 303 เป็นหนึ่งในสิ่งที่สำคัญที่สุดที่คุณควรรู้หากคุณเป็นนายตัวเองหรือบริษัท และคุณไม่ต้องการให้กระทรวงการคลังลงโทษปรับคุณที่ไม่นำเสนอ คุณมีคำถามเพิ่มเติมเกี่ยวกับรุ่นนี้หรือไม่?