ภาษีนี้ในสเปนถือเป็นพื้นฐานของระบบภาษีทางอ้อมของสเปนหมายถึงภาษีมูลค่าเพิ่ม ภาษีมูลค่าเพิ่ม. เราจะอธิบายอัตราภาษีมูลค่าเพิ่มที่เรียกเก็บในสเปน

สร้างขึ้นในปี 1986 ตามคำร้องขอของประชาคมเศรษฐกิจยุโรปแทนที่ภาษีจราจรทางธุรกิจและได้รับการปฏิรูปในระดับชุมชนในปี 1992 เพื่อปรับให้เข้ากับตลาดภายในที่เป็นที่รู้จักภายในสหภาพยุโรปซึ่งทำให้เกิดการปราบปรามของ การควบคุมชายแดน

กฎหมายข้อ 37/1992 เป็นกฎหมายพื้นฐานที่ควบคุมภาษี

ภาษีมากกว่ามูลค่าเพิ่มซึ่งแตกต่างจากสิ่งที่เกิดขึ้นกับระบบการเก็บภาษีทางอ้อมอื่น ๆ คือมีลักษณะเป็นกลางต่อ บริษัท ต่างๆเนื่องจากไม่เกี่ยวข้องกับการใช้จ่ายหรือรายได้สำหรับพวกเขาตราบเท่าที่สินค้าที่ได้มาจากการผลิตหรือการจัดจำหน่ายมักใช้ในกระบวนการผลิตหรือเชิงพาณิชย์

ความเป็นกลางนี้จะถูกตัดออกในขณะที่ การบริโภคขั้นสุดท้ายของสินค้า

ความรับผิดชอบในการประยุกต์ใช้กลไกภาษี VAT ที่ถูกต้องขึ้นอยู่กับนักธุรกิจหรือมืออาชีพซึ่งกลายเป็นผู้เก็บภาษีให้กับรัฐสำหรับส่วนของภาษีที่สอดคล้องกับมูลค่าที่สร้างขึ้นหรือเพิ่มในขั้นตอนการผลิต

ดังนั้นและด้วยเหตุนี้เขาจึงเป็นคนที่มีหน้าที่ต้องชำระภาษีดังกล่าวด้วยตนเองโดยการยื่นแบบแสดงรายการรายไตรมาสหรือรายเดือนที่เกี่ยวข้อง

ภาษี VAT เป็นภาษีทางอ้อมหลักในสเปนและเกือบทุกแห่งในโลก

ภาษีมูลค่าเพิ่มสามประเภทอยู่ร่วมกันในประเทศของเรา

- General

- ที่ลดลง

- ลดสุด ๆ

หน้าที่ของภาษีมูลค่าเพิ่มคือการเก็บภาษีจากการบริโภคของประชาชนทุกคน

เป็นภาษีทั่วไปสำหรับทุกคนและไม่ได้ขึ้นอยู่กับรายได้งานของคุณหรือการจ้างงาน / สถานการณ์ส่วนตัวของคุณ

หลังจากการปฏิรูปกฎหมายภาษีมูลค่าเพิ่ม (ภาษีมูลค่าเพิ่ม) ดำเนินการผ่านความเห็นชอบของลงบประมาณของรัฐทั่วไปสำหรับปี 2010ในวันที่ 31 กรกฎาคมของปีที่แล้วและหลังจากการเพิ่มอัตราภาษีมูลค่าเพิ่มครั้งล่าสุดในสเปนภาษีจะยังคงอยู่ในอัตรานี้:

- ประเภททั่วไป:% 21

- ประเภทที่ลดลง: ลด 10%

- ประเภทที่ลดลงมาก: 4%

ภาษีนี้ใช้กับภาษีสินค้าและบริการทั้งหมดที่ประชาชนบริโภค

ภาษีภาษีมูลค่าเพิ่มแตกต่างจากภาษีเงินได้บุคคลธรรมดาตรงที่ไม่ได้ใช้โดยตรงกับรายได้ของผู้เสียภาษี แต่สำหรับสินค้าอุปโภคบริโภคใด ๆ ผ่านขั้นตอนการผลิตและการจัดจำหน่ายดังนั้นจะส่งผลต่อราคาที่ผู้บริโภคจ่ายไปในที่สุด.

ส่วนของภาษีมูลค่าเพิ่ม

เป็นไปได้ที่จะแบ่งภาษีนี้ออกเป็นสามส่วน:

- รายได้ภาษี: ฐานนี้ประกอบด้วยยอดรวมของการพิจารณาการดำเนินงานที่ต้องเสียภาษี

- อัตราภาษี: หมายถึงเปอร์เซ็นต์ที่ใช้กับการพิจารณาแต่ละรายการภายใต้ภาษีซึ่งอาจเป็นไปได้ในการกำหนดจำนวนเงินดังกล่าว

- ค่าธรรมเนียมภาษีมูลค่าเพิ่ม: นี่เป็นผลมาจากการใช้อัตราภาษีที่เพิ่มเข้ากับฐานภาษี

จำนวนภาษีมูลค่าเพิ่มเป็นอย่างไร?

El ภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อมซึ่งหมายความว่าเนื่องจากผลิตภัณฑ์หรือบริการผ่านส่วนต่างๆของการผลิตหรือการจัดจำหน่ายจำนวนเงินจะถูกเพิ่มเข้าไป

ผู้บริโภคคือผู้ที่ต้องรับผิดชอบในการชำระภาษีนี้อย่างครบถ้วนในขณะที่ซื้อสินค้า

ตามกฎทั่วไปสินค้าพื้นฐานและจำเป็นที่สุดมีภาษีมูลค่าเพิ่มต่ำที่สุดและสินค้าที่ไม่จำเป็นคือสินค้าที่เสียภาษีในเปอร์เซ็นต์ที่สูงกว่า

เปอร์เซ็นต์ของภาษีนี้ขึ้นอยู่กับประเภทของผลิตภัณฑ์หรือบริการโดยตรง

เพื่อสรุปสิ่งที่ได้กล่าวไปแล้วจนถึงย่อหน้าก่อนหน้านี้:

- จะมีการเพิ่มภาษีมูลค่าเพิ่มตลอดห่วงโซ่การผลิตทั้งหมด: ด้วยวิธีนี้ทุก บริษัท ที่เข้ามาแทรกแซงกระบวนการจะรวมเปอร์เซ็นต์ภาษีมูลค่าเพิ่มที่สอดคล้องกับบริการของ บริษัท แต่สุดท้ายผู้ที่จ่ายภาษีมูลค่าเพิ่มคือผู้บริโภคหรือทำสัญญากับผลิตภัณฑ์หรือบริการ

- บริษัท ต่างๆทำหน้าที่เป็นผู้เก็บภาษี: ทุก ๆ สามเดือนพวกเขาจะต้องจ่ายเงินส่วนต่างระหว่างภาษีมูลค่าเพิ่มและภาษีมูลค่าเพิ่มที่เรียกเก็บให้กับคลัง เพื่อให้เป็นคำที่เข้าใจได้ง่ายขึ้น:

ทุก บริษัท และผู้เชี่ยวชาญจะเรียกเก็บภาษีมูลค่าเพิ่มในใบแจ้งหนี้ของตนและป้อนภาษีมูลค่าเพิ่มที่เพิ่มเข้าไปในราคาสินค้าของตนและในขณะเดียวกันก็ต้องจ่ายภาษีมูลค่าเพิ่มสำหรับบริการที่จ้าง

- ภาษีมูลค่าเพิ่มที่คุณป้อนไม่ใช่ของคุณ แต่เป็นหน่วยงานจัดเก็บภาษี: สิ่งนี้กำหนดให้ บริษัท ต่างๆต้องส่งคืนเป็นรายไตรมาส

ข้อกำหนดนี้เรียกว่าการคืนภาษีมูลค่าเพิ่มและกระทรวงการคลังกำหนดให้คุณคืนส่วนต่างระหว่างภาษีมูลค่าเพิ่มที่คุณป้อนและภาษีมูลค่าเพิ่มที่คุณได้ชำระหรือที่เรียกว่า VAT ที่หักลดหย่อนและต้องเกี่ยวข้องกับกิจกรรมทางเศรษฐกิจของคุณเสมอ

ภาษีมูลค่าเพิ่มทั่วไป

ภาษีมูลค่าเพิ่มทั่วไปในสเปนคือ 21% แม้ว่าก่อนหน้านี้จะเป็น 18%.

ตามชื่อระบุเป็นภาษีทั่วไปที่ใช้กับสินค้าและบริการส่วนใหญ่ที่ผู้บริโภคซื้อ:

- เครื่องเพชรพลอย

- เครื่องใช้ไฟฟ้า

- หนังสือ

- เสื้อผ้า

- ของเล่น

หลังจากการปฏิรูปภาษีแล้วบริการบางอย่างที่ก่อนหน้านี้มีภาษีมูลค่าเพิ่มที่ต่ำกว่าได้เข้าร่วมกลุ่มนี้เช่นช่างทำผมบริการงานศพการดูแลสุขภาพหรือบริการที่ให้กับบุคคลที่ฝึกกีฬา

นอกจากนี้ยังจำเป็นต้องเน้นการเพิ่มขึ้นจาก 8 เป็น 21% ของตั๋วเป็น

- โรงภาพยนตร์

- ยาขนานใหม่ ๆ

- การแสดง

- คอนเสิร์ต

- สวนสัตว์

- สถานที่ประกอบธุรกิจและสิ่งปลูกสร้างถูกกำหนดให้รื้อถอน

- ทางเข้าดิสโก้และไนต์คลับ

ลดภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มที่ลดลงคือ 10% แม้ว่าก่อนการปฏิรูปภาษีจะเป็น 8% ก็ตาม

อัตราภาษีมูลค่าเพิ่มนี้ใช้กับ อาหารทั้งหมด โดยทั่วไปดังนั้นรายการจึงค่อนข้างกว้างขวาง ควรสังเกตว่าอาหารบางชนิดมีประเภทซูเปอร์ลด ภาษีมูลค่าเพิ่มที่ลดลงรวมถึงอาหารทั้งหมดสำหรับโภชนาการของมนุษย์และสัตว์

การยกเว้นหลักคือยาสูบซึ่งภาษีมูลค่าเพิ่มคือ 21% เช่นเดียวกับ เครื่องดื่มแอลกอฮอล์ซึ่งก่อนหน้านี้อยู่ในส่วนนี้

ฉันยังรู้ รวมสินค้าสำหรับ

- กิจกรรมการเกษตรหรือป่าไม้

- Agua

- ยาสำหรับสัตว์

- แว่นตา

- คอนแทคเลนส์

- อุปกรณ์ทางการแพทย์

- การขนส่งผู้โดยสารและกระเป๋าเดินทาง

- โฮสเทล

- บริการอาหารให้กินตามจุด

- บริการทำความสะอาดถนนสาธารณะ

- ทางเข้าห้องสมุด

- แกลเลอรี่

- Museos

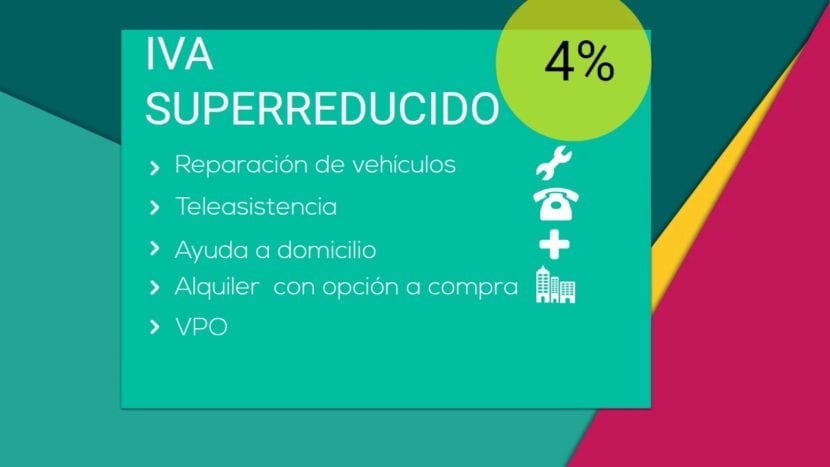

ภาษีมูลค่าเพิ่มลดพิเศษ

ในสเปนมีอัตราภาษีมูลค่าเพิ่มซึ่งเป็นภาษีมูลค่าเพิ่มที่ลดพิเศษซึ่งมีเพียง 4%

ภาษีมูลค่าเพิ่มประเภทนี้มีไว้สำหรับ สินค้าหลัก:

- กะทะ

- Productos lácteos

- แป้ง

- ไข่

- ผลไม้

- Verduras

- ผัก

- พืชตระกูลถั่วและธัญพืช

- หนังสือ

- หนังสือพิมพ์

- วารสาร

- ยาสำหรับมนุษย์

- ยานพาหนะสำหรับผู้ที่มีความคล่องตัวลดลง

- ขาเทียมและอุปกรณ์ช่วยเหลือประจำวันสำหรับผู้ทุพพลภาพ

- ที่อยู่อาศัยที่ได้รับการคุ้มครองอย่างเป็นทางการ

- สัญญาเช่าหรือบริการช่วยเหลือทางไกล

ภาษีมูลค่าเพิ่มทั่วโลก

ภาษีมูลค่าเพิ่มเป็นภาษีที่แพร่หลายที่สุดพร้อมกับภาษีเงินได้บุคคลธรรมดา และภาษีนิติบุคคล

อัตราและภาษีอื่น ๆ เช่น IBI หรือภาษีการจดทะเบียนนั้นไม่เป็นสากล

แต่ละประเทศปรับ VAT ให้เข้ากับความเป็นจริงของตนเองซึ่งแปลเป็นการรวมกันของเปอร์เซ็นต์ที่แตกต่างกันและแม้แต่อัตรา VAT ที่แตกต่างกัน

แม้แต่ในสหภาพยุโรปเองก็มีภาษีมูลค่าเพิ่มประเภทต่างๆ และภูมิภาคที่มีข้อยกเว้นเช่น en หมู่เกาะคานารี, โดยที่ IGIC หรือหมู่เกาะคะเนรีภาษีทางอ้อมทั่วไปควบคุม

นี่คือตารางเพื่อเปรียบเทียบสำหรับแต่ละประเทศ

| ประเทศ | ประเภททั่วไป | ประเภทที่ลดลง / ลดลงมาก |

| Alemania | ลด 19% | 7% |

| ออสเตรีย | ลด 20% | 10% (ที่จอดรถ 12%) |

| เบลเยี่ยม | ลด 21% | 6% (ที่จอดรถ 12%) |

| บัลแกเรีย | ลด 20% | N / A |

| ไซปรัส | ลด 19% | 5% |

| โครเอเชีย | ลด 25% | 10% / 5% |

| เดนมาร์ก | ลด 25% | N / A |

| สโลวาเกีย | ลด 20% | ลด 10% |

| สโลวีเนีย | ลด 22% | ลด 9,5% |

| สเปน | ลด 21% | 10% / 4% |

| เอสโตเนีย | ลด 20% | 9% |

| ฟินแลนด์ | ลด 24% | 14% หรือ 10% |

| ฝรั่งเศส | ลด 20% | 10% หรือ 5,5% / 2,1% |

| กรีซ | ลด 23% | 13% / 6,5% |

| ฮังการี | ลด 27% | 18% หรือ 5% |

| ไอร์แลนด์ | ลด 23% | 13.5% หรือ 9.0% หรือ 4.8% หรือ 0% / 0% |

| อิตาลี | ลด 22% | ฮิต% /% ฮิต |

| ลัตเวีย | ลด 21% | 12% หรือ 0% |

| ลิทัวเนีย | ลด 21% | 9% หรือ 0,5% |

| ลักเซมเบิร์ก | ลด 15% | 6% / 3% (ที่จอดรถ 12%) |

| เกาะมอลตา | ลด 18% | 5% |

| ประเทศเนเธอร์แลนด์ | ลด 21% | 6% |

| โปแลนด์ | ลด 23% | 8% / 5% |

| โปรตุเกส | ลด 23% | 13% หรือ 6% |

| สหราชอาณาจักร | ลด 20% | 5% หรือ 0% |

| สาธารณรัฐเช็ก | ลด 20% | ลด 14% |

| โรมาเนีย | ลด 24% | 9% |

| สวีเดน | ลด 25% | 12% หรือ 6% |

โซนที่ไม่มีภาษีมูลค่าเพิ่มหรือภาษีมูลค่าเพิ่มแบบ จำกัด

| ประเทศ | อาณาเขต |

| Alemania | เกาะเฮลโกแลนด์และดินแดนบูซิเกน |

| สเปน | เซวตาและเมลียาและหมู่เกาะคานารี |

| ฝรั่งเศส | กวาเดอลูปกายอานามาร์ตินีกและเรอูนียง |

| อิตาลี | Livingo, Campione d'Italia และน่านน้ำทะเลสาบ Lugano ของอิตาลี |

| กรีซ | ภูเขา Athos |

| ออสเตรีย | Jungholz และ Mittelberg |

| เดนมาร์ก | อาณาเขตของกรีนแลนด์และดินแดนของหมู่เกาะแฟโร |

| ฟินแลนด์ | เกาะ Aland |

| สหราชอาณาจักร | หมู่เกาะแชนเนลและยิบรอลตาร์ |

ภาษีมูลค่าเพิ่มที่ใช้โดยประเทศที่สำคัญที่สุด

| ประเทศ | ประเภททั่วไป | อัตราที่ลดลง |

| อาร์เจนตินา | ลด 21% | ลด 10% |

| อันดอร์รา | ลด 4,5% | 1% |

| ออสเตรเลีย | ลด 10% | 0% |

| บราซิล | ลด 12% | +25% +7% +5% |

| แคนาดา | 5% | ลด 4,5% |

| สาธารณรัฐประชาชนจีน | ลด 17% | 6% หรือ 3% |

| อินเดีย | ลด 12,5% | 4% หรือ 1% |

| ประเทศญี่ปุ่น | 5% | N / A |

| México | ลด 16% | 16% หรือ 0% |

| นอร์เวย์ | ลด 25% | 14% หรือ 8% |

| รัสเซีย | ลด 18% | 10% หรือ 0% |

| เซอร์เวีย | ลด 19% | 8% หรือ 0% |

| ประเทศสวิสเซอร์แลนด์ | 8% | 3.8% หรือ 2.5% |

| ตุรกี | ลด 18% | 8% หรือ 1% |

| ยูเครน | ลด 20% | 0% |