நிச்சயமாக நாம் ஏற்கனவே கேள்விப்பட்டிருக்கிறோம் நிறுவனங்கள் அல்லது வணிகங்களின் லாப வரம்பு மற்றும் முட்டுக்கட்டை ஆனால் பிரேக்வென் அல்லது டெட்லாக் என்றால் என்ன? இது எதை அடிப்படையாகக் கொண்டது? ஒரு நிறுவனத்திற்கு இது உண்மையில் முக்கியமா? அதை எவ்வாறு கணக்கிட முடியும்? இது எதற்காக? எந்த கட்டத்தில் நான் அதை செய்ய வேண்டும்? இந்த கணக்கீட்டின் முக்கியத்துவம், இது எவ்வளவு எளிதானது மற்றும் நிறுவனங்கள் அல்லது வணிகங்களுக்கு அது அளிக்கும் நன்மைகள் ஆகியவற்றை படிப்படியாக இந்த கட்டுரை முழுவதும் விளக்குவோம்.

எல்லாவற்றையும் புரிந்துகொள்ளக்கூடிய விதத்தில் மற்றும் மிகவும் சிக்கலில்லாமல் புரிந்துகொள்வதும் செய்வதும் எளிதானது, குறிப்பாக ஒரு நிறுவனம் அல்லது வணிகத்தைத் தொடங்க அல்லது விரும்பும் நபர்களுக்கு.

எனவே மேலும் கவலைப்படாமல் ஆரம்பிக்கலாம் பரவலாகப் பயன்படுத்தப்படும் இந்த சொல் மற்றும் கணக்கீட்டைப் புரிந்து கொள்ளுங்கள் மற்றும் நிறுவனங்களுக்கு நன்மை பயக்கும்.

பெரும்பாலான நிறுவனங்களில், அவை சிறியவையா அல்லது நடுத்தர அளவிலானவையா என்பதைப் பொருட்படுத்தாமல், ஒரு விலை நிர்ணயிக்கப்படுகிறது பங்குகளில் உள்ள பொருட்களின் கணக்கீடு மற்றும் விற்கப்பட வேண்டும், இதன் மூலம், செய்யப்பட்ட செலவுகள் செலுத்தப்படுகின்றன, அதாவது, முன்பு முதலீடு செய்யப்பட்டவை இதுதான் என்று அழைக்கப்படுகின்றன டெட்லாக் அல்லது ப்ரேக்வென்; வேறு வார்த்தைகளில் கூறுவதானால், இது விற்பனையின் அளவு மற்றும் இந்த வழியில் எந்த இழப்பும் லாபமும் இல்லை, அதாவது ஏற்கனவே முதலீடு செய்யப்பட்டவை வெறுமனே மீட்கப்பட்டன.

முட்டுக்கட்டை அல்லது பிரேக்வென் புள்ளி அது நீங்கள் உள்ளிட்டவற்றின் கூட்டுத்தொகை அல்லது விற்பனையின் சதவீதம் என்பது நிலையான மதிப்பின் அளவிற்கு சமம்; அந்தத் தொகைக்கு மேலே இந்த உள்வரும் வருமானம் நிலையான மதிப்பை உள்ளடக்கும், மீதமுள்ளவை நன்மைகளை வழங்கும் அதே வழியில் அவை கீழே இருந்தால் அது முதலீட்டின் இழப்பை ஏற்படுத்தும்.

லாபம் என்ன? அல்லது இறந்த புள்ளி என்ன?

இந்த சொல் பொருளாதாரத்தில் பயன்படுத்தப்படுகிறது லாபத்தின் வாசல், நடுநிலை அல்லது பிரேக்வென் புள்ளி இது ஆங்கில BEP (Break Even Point) இல் உள்ள அதன் சுருக்கத்திலிருந்து பெறப்பட்டது, மேலும் இது எளிமையான சொற்களில் இது பூஜ்ஜியத்தின் லாபத்தில் முடிவுக்கு வருவதற்கு எங்கள் நிறுவனத்தில் விற்கப்படும் குறைந்தபட்ச அலகுகள் ஆகும். வேறு வார்த்தைகளில் கூறுவதானால், செலவழித்த மொத்த தொகை விற்கப்பட்ட மொத்த வருமானத்திற்கு ஒத்ததாக இருக்கும்போதுதான்.

இந்த குறைந்தபட்ச வருமானத்துடன் விற்பனை மற்றும் உற்பத்தி குறைந்தபட்சம் உற்பத்தி செய்யப்படும் அனைத்தும் விற்கப்படும் வரை இது வணிகத்திற்கு லாபகரமான பொருளாக மாறும்; உற்பத்தி இருந்தால் ஆனால் விற்பனை இல்லை என்றால், வெளிப்படையாக வணிகத்துக்கோ நிறுவனத்துக்கோ வருமானம் இருக்காது; வேறு வார்த்தைகளில் கூறுவதானால், ஒரு சேமிப்பு செலவு மட்டுமே இருக்கும்.

ஒரு இலாபகரமான அல்லது லாபகரமான நிறுவனத்தை வகைப்படுத்த, அது விற்கும் பொருட்களின் எண்ணிக்கையை பகுப்பாய்வு செய்ய வேண்டும், மேலும் அவை அனைத்தும் உற்பத்தி செய்யப்பட்ட தயாரிப்பு இலாகாவின் பன்முகத்தன்மையின் மூலம் ஒரு நல்லதை வழங்க உதவுகின்றனவா. மறுபுறம், நிறுவனத்தின் வழக்கு ஒரு கட்டுரை அல்லது தயாரிப்பின் விரிவாக்கம் என்றால், அது அடைந்துவிட்டது என்று முடிவு செய்யப்படுகிறது பிரேக்வென் அல்லது டெட்லாக்.

வேறுவிதமாகக் கூறினால், நன்கு புரிந்துகொள்ள; இலாபத்தன்மை வரம்பு அல்லது முற்றுப்புள்ளி என்பது தயாரிப்புகள் அல்லது சேவைகளின் அளவு இந்த தயாரிப்பை விற்க நாங்கள் முதலீடு செய்யும் எங்கள் நிலையான அல்லது மாறக்கூடிய செலவுகள் அனைத்தையும் செலுத்த நாங்கள் விற்க வேண்டும். மற்றொரு வழியில் விளக்கப்பட்டுள்ளது, அந்த வரம்பில் நாம் வணிகத்தில் முதலீடு செய்ததை மீட்டெடுக்கத் தொடங்குகிறோம், மேலும் எங்கள் தயாரிப்புகளுடன் பணத்தை உருவாக்கத் தொடங்குகிறோம்.

உங்கள் நன்மைகள் அல்லது நன்மைகள் என்ன?

ஒன்று பிரேக்-ஈவன் பாயிண்ட் அல்லது டெட்லாக்கின் நன்மைகள் என்னவென்றால், ஆபத்துக்கள் அல்லது அபாயங்கள் குறித்து நிறுவனத்திற்கு அல்லது வணிகத்திற்கு அறிக்கைகளை வழங்குவது இது உற்பத்தியின் அளவின் மாறுபாட்டில் உள்ளது; கூடுதலாக, நிலையான மதிப்பின் அதிகரிப்புக்கு ஏற்படும் விளைவுகளின் பரந்த மற்றும் தெளிவான படத்தை கொடுக்க இது உதவுகிறது; கூடுதலாக, உற்பத்தி செய்யப்பட்ட பொருட்களின் விலை அதிகரிப்பு அல்லது செலவு போன்ற அதிக நன்மைகளுக்காக செய்யப்படும் மாற்றங்களைத் தீர்மானிக்க இது எங்களுக்கு உதவுகிறது.

லாபகரமான வரம்புகள் அல்லது இறந்த புள்ளியின் வரம்புகள்:

- விற்பனையின் உணர்தல் கைகோர்க்காது, எனவே ஒருவர் ஒருவருக்கொருவர் அவதிப்படும்போது, இது ஏற்கனவே இருக்கும் அளவை பாதிக்கும்.

- விற்கப்பட்ட பொருட்களின் அளவு எப்போதும் விற்பனை விலையைப் பொறுத்தது.

- மாறி மதிப்பு அதிகரிப்பு அல்லது குறைவை சந்திக்கக்கூடும், எனவே அவை திட்டமிட்ட நேரத்தைப் பொறுத்து வகைப்படுத்தப்பட வேண்டும்.

- உற்பத்தியின் அளவு அதிகமாக இருந்தால், செலவுகள் நிலையானதாக இருக்காது மற்றும் அதிகரிக்கும்.

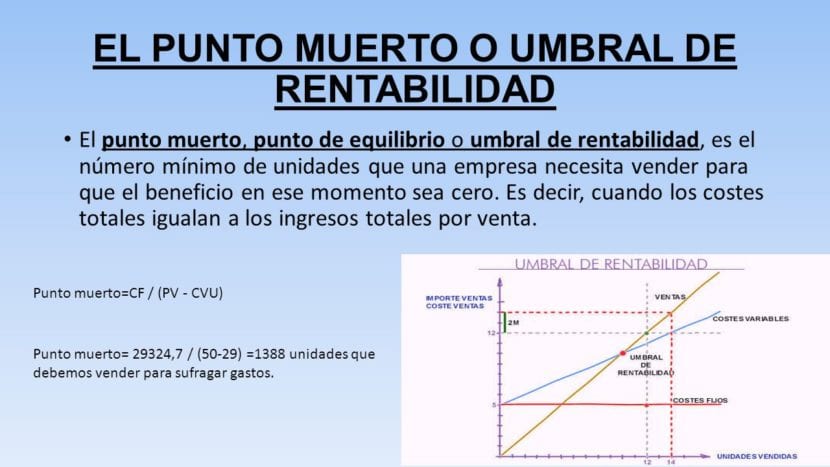

லாபத்தை / இறந்த புள்ளியை எவ்வாறு கணக்கிடுவது?

முட்டுக்கட்டை அல்லது லாப வரம்பைக் கணக்கிட, எங்கள் நிறுவனத்தைப் பற்றி 3 புள்ளிகள் மட்டுமே தேவை:

1. எங்கள் நிறுவனம் அல்லது வணிகத்தின் மொத்த மதிப்பு.

2. விற்பனைக்கு வரும் பொருட்களின் விலைகள்.

3. ஏற்கனவே விற்கப்பட்ட ஒவ்வொரு யூனிட்டின் மாறி மதிப்பு.

எங்கள் நிறுவனம் அல்லது வணிகத்தின் மொத்த மதிப்பு.

El நிலையான விலை அல்லது மதிப்பு என்பது முதலீடு செய்யப்படும் அல்லது செலுத்தப்படும் எல்லாவற்றிற்கும் ஆகும் எனவே நீங்கள் விற்கும் பொருட்களின் தயாரிப்பு, அதாவது சொத்தின் வாடகை, ஊழியர்களுக்கான கொடுப்பனவுகள், மின்சாரம், தொலைபேசி, காப்பீட்டு நிறுவனங்கள், போக்குவரத்து, போக்குவரத்துக்கு பெட்ரோல் போன்றவை தயாரிக்க இது தேவைப்படுகிறது. நிலையான மதிப்பை சரியாக மதிப்பிடுவதற்கு அவை ஒவ்வொன்றையும் கணக்கில் எடுத்துக்கொள்வது முக்கியம்.

விற்பனைக்கு வரும் பொருட்களின் விலைகள்.

மற்றொரு மாறி மதிப்பு அல்லது விலை விற்பனை விலை நீங்கள் ஒரு பொருளை மட்டுமே விற்றால் இது எளிதானது, ஏனென்றால் நீங்கள் ஒன்றை மட்டுமே நிறுவ வேண்டும். ஆனால் வழக்கமாக ஒரு பொருள் அல்லது தயாரிப்புக்கு வெவ்வேறு விலைகள் கையாளப்படுகின்றன, இது சராசரி விற்பனை விலை என்று அழைக்கப்படுகிறது; ஆனால் மறுபுறம், உங்கள் நிறுவனம் ஏற்கனவே பெரியதாகவும், நிறுவப்பட்டதாகவும், இவற்றில் பல தயாரிப்புகள் மற்றும் விளக்கக்காட்சிகளைக் கொண்டிருந்தால், நாங்கள் ஒரு கூட உடைக்க அல்லது முட்டுக்கட்டை இந்த ஒவ்வொரு வணிக வரிகளுக்கும் கணக்கீடு செய்யப்பட வேண்டும்.

ஏற்கனவே விற்கப்பட்ட ஒவ்வொரு யூனிட்டின் மாறி மதிப்பு.

நமக்குத் தேவையான கடைசி புள்ளி, ஒவ்வொரு யூனிட்டின் மாறி மதிப்பு அல்லது சராசரி மாறி செலவு இங்கே வணிகத்தில் செலவிடப்பட்ட அனைத்திலும் நுழைகிறது, உற்பத்தி செய்யப்படும் தயாரிப்பு அல்லது தயாரிப்புகளை தயாரிப்பதற்கான மூலப்பொருள் மற்றும் இவற்றில் உற்பத்தி செய்யப்படும் அளவைப் பொறுத்து, அது ஏனெனில் இது ஒரு மாறி செலவாக வகைப்படுத்தப்படுகிறது, ஏனெனில் இது செய்யப்படும் அளவைப் பொறுத்தது, அதாவது, நாம் நிறைய உற்பத்தி செய்தால், அளவு அதிகமாக இருக்கும், ஆனால் நாம் கொஞ்சம் உற்பத்தி செய்தால், அளவு குறைவாக இருக்கும், உற்பத்தி இருந்தாலும் குறைக்கப்பட்டது அல்லது அதிகரித்தது; இந்த கணக்கீட்டின் விளைவாக மூன்றாவது புள்ளி மூன்று இருக்கும். மின்சாரம், சம்பளம், காப்பீடு, இடத்தின் வாடகை மற்றும் ஒரு நிலையான செலவு என நாங்கள் வகைப்படுத்திய முதல் கட்டத்தில் ஏற்கனவே குறிப்பிட்டுள்ள அனைத்தையும் தவிர்த்து இந்த கணக்கீடு செய்யப்படும் என்பதை நினைவில் கொள்வது அவசியம்.

பங்களிப்பு விளிம்பு

பங்களிப்பு விளிம்பைப் பெற நாம் பின்வரும் கணக்கீட்டைச் செய்ய வேண்டும்:

விற்பனைக்கான பொருளின் விலையை கழித்தல், கழித்தல், ஒவ்வொரு யூனிட்டின் மாறி மதிப்பு.

இலாப வரம்பு அல்லது இறந்த மையத்தின் கணக்கீடு.

இலாப வரம்பு அல்லது இறந்த மையத்தின் கணக்கீட்டைச் செய்ய நாம் ஒரு பிரிவை உருவாக்க வேண்டும், மேலே விளக்கப்பட்ட அலகு பங்களிப்பு விளிம்புக்கு இடையிலான மொத்த மதிப்பு; அதாவது:

மொத்த மதிப்பை அலகு பங்களிப்பு விளிம்பால் வகுத்தால் லாபத்தின் வாசல் ஏற்படும்.

நீங்கள் லாபம் ஈட்டத் தொடங்கும் இடமாக இது இருக்கும்.

இந்த முடிவு இருக்கும் ஒவ்வொரு மாதமும், வருடமும் அல்லது நாளும் நாம் செய்ய வேண்டிய லாப வரம்பு அல்லது முட்டுக்கட்டை, (நிறுவனத்திற்கு மிகவும் வசதியானது அல்லது பொருத்தமானது) இலாபங்கள் அல்லது நன்மைகளுடன் தொடங்குவதற்காக, மொத்த மதிப்பு மற்றும் விற்கப்படும் ஒவ்வொரு யூனிட்டின் மாறி மதிப்பையும் நாம் நிச்சயமாக அறிவோம், இது எங்களுக்கு அதிக கட்டுப்பாட்டையும் அமைப்பையும் தரும் அதிக நன்மைகள் உள்ளன.

இந்த கணக்கீடு செய்ய மிக முக்கியமான ஒன்றாகும்; எனவே, ஒரு வணிகத்தை அல்லது நிறுவனத்தை நிறுவுவதற்கு நீங்கள் மனதில் இருந்தால், அவ்வாறு செய்வது மிகவும் முக்கியம், இந்த வழியில் நீங்கள் இந்த இலாப வரம்பை விரைவில் அடைய முடியும் என்பதற்காக விற்பனை புள்ளிகளை அமைக்கலாம், மேலும் இது ஒன்றாகும் நீங்கள் நிறுவ மிகவும் முக்கியமானது நம்பகத்தன்மை திட்டம் நீங்கள் ஒரு வங்கியில் சமர்ப்பிக்க வேண்டும்.

மேலே விளக்கப்பட்டுள்ள சூத்திரம் பின்வருமாறு:

Qc = CF / (PVu - Cvu)

SYMBOLIGY

Qc = இலாபத்தன்மை வரம்பு அல்லது முட்டுக்கட்டை, இது பூஜ்ஜிய லாபத்தை விளைவிப்பதற்காக தயாரிக்கப்பட்ட மற்றும் விற்கப்படும் அலகுகளின் எண்ணிக்கை.

CF = நிலையான செலவு அல்லது மொத்த மதிப்பு.

பி.வி.யூ = யூனிட் விற்பனை விலை.

சி.வி.டி = மொத்த மாறி செலவுகள்.

CVu = அலகு மாறி செலவுகள்.

பி ° = நன்மைகள்.

நான் = வருமானம்.

சி = மொத்த செலவுகள்.

எளிதான வழியிலும் தெளிவான மொழியிலும் நாம் என்ன என்பதை விளக்கியுள்ளோம் நிறுவனங்கள் அல்லது வணிகங்களுக்கான இடைவெளி-சமநிலை மற்றும் முட்டுக்கட்டை மற்றும் அவற்றின் இலாபங்கள். ஆகவே, நிறுவனம் அல்லது வணிகத்தில் செய்யப்படும் அனைத்து செலவுகளையும் ஒழுங்கமைத்தல், திட்டமிடுதல் மற்றும் முன்னறிவித்தல் மற்றும் தேவைகளுக்கு ஏற்ப தினசரி, வாராந்திர, மாதாந்திர அல்லது ஆண்டுதோறும் கணக்கிட முடியும் என்பதற்காக அவற்றின் பதிவை வைத்திருப்பது மட்டுமே ஒரு விஷயம். இது அறிவுறுத்தப்பட்டாலும் மாதந்தோறும் செய்யுங்கள்).

இந்த கட்டுரை உங்கள் விருப்பப்படி இருந்தது மற்றும் உதவுகிறது என்று நம்புகிறோம்.