இன்று நிலவும் பொருளாதார அமைப்பில், உலகெங்கிலும் உள்ள அனைத்து வகையான வணிகங்களையும் முதலீடுகளையும் மேற்கொள்ள ஏராளமான கருவிகள் மற்றும் கருவிகள் உள்ளன. எனினும், ஒரு சிறு வணிகத்திலிருந்து திரட்ட, ஏற்கனவே ஒருங்கிணைந்த நிறுவனத்தின் பாதுகாப்பை உறுதி செய்ய, இந்த கருவிகளில் சிலவற்றைச் சரியாகக் கையாள நாம் கற்றுக்கொள்வது மிகவும் முக்கியம், இதனால் அவை எங்கள் நிறுவனம் மற்றும் வணிகத்தின் உகந்த செயல்பாட்டை உறுதிப்படுத்த அனுமதிக்கின்றன.

இந்த விஷயத்தைப் பற்றி அறிந்தவர்களுக்கு, நாங்கள் சிறப்பு கவனம் செலுத்த பரிந்துரைக்க யாரும் தவற மாட்டார்கள் கடன் விகிதத்தின் மேலாண்மை, எந்தவொரு வணிக முயற்சியையும் மேற்கொள்ள தேவையான அறிவு.

கடன் விகிதம் என்ன?

கடன் விகிதம் இன்று மிகவும் பரவலாகப் பயன்படுத்தப்படும் நிதி விகிதங்களில் ஒன்றாகும். காரணம், இது ஒரு நிறுவனத்தின் நிதி ஆரோக்கியத்தை அளவிட மற்றும் அளவீடு செய்ய மிக முக்கியமான தகவல்களைப் பெற அனுமதிக்கும் கருவிகளில் ஒன்றாகும். அடிப்படையில் கடன் விகிதம் நிதி அந்நியச் செலாவணியை அளவிட எங்களை அனுமதிக்கிறது, அதாவது கொடுக்கப்பட்ட நிறுவனம் கையாளக்கூடிய அதிகபட்ச கடனின் அளவு. ஒரு வகையில், நிதி விகிதம் நிறுவனம் வைத்திருக்கும் வெளிப்புற நிதியுதவியைக் குறிக்கிறது.

ஒரு வேண்டும் கடன் விகிதம் எதைக் குறிக்கிறது என்பதற்கான சிறந்த யோசனை, கடன்தொகை அளவிடப்படும்போது, பேசுவதற்கு, மூன்றாம் தரப்பினரை நிறுவனத்தின் சார்பு அடிப்படையில், கடன் விகிதம் நிறுவனம் பல்வேறு நிதி நிறுவனங்களைப் பொறுத்து நிறுவனம் எந்த அளவு அல்லது அளவிற்கு சார்ந்துள்ளது என்பதைக் குறிப்பிட பயன்படுத்தப்படுகிறது. வங்கி நிறுவனங்கள், பங்குதாரர் குழுக்கள் அல்லது பிற நிறுவனங்கள்.

இந்த நிதிக் கருத்தை புரிந்து கொள்ள மற்றொரு வழி பின்வரும் விளக்கத்திலிருந்து.

முதலில் சில அத்தியாவசிய கருத்துக்கள் எதைக் குறிக்கின்றன என்பதை நீங்கள் கணக்கில் எடுத்துக்கொள்ள வேண்டும்: சொத்துக்கள், பொறுப்புகள் அல்லது பங்கு.

ஒரு நிறுவனம் அல்லது வணிக கூட்டாண்மைக்கு சொந்தமான எல்லாவற்றின் மொத்த மதிப்பை சொத்துக்கள் உருவாக்குகின்றன; வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனம் வைத்திருக்கும் பல சொத்துக்கள் மற்றும் உரிமைகள் மூலம் பெறக்கூடிய அதிகபட்ச மதிப்பு இதுவாகும், இது நிச்சயமாக பணமாகவோ அல்லது நிறுவனத்திற்கு பணப்புழக்கத்தை வழங்கும் பிற சமமான வழிமுறைகளாகவோ மாற்றலாம். மறுபுறம், பொறுப்புகள் பல்வேறு நிகழ்வுகளின் மூலம் பெறக்கூடிய அனைத்து வெளிப்புற வளங்களையும் குறிக்கின்றன, அதாவது அவற்றின் நிதி.

இந்த வழியில், பொறுப்புகள் சொத்துக்கள் மற்றும் நிதி உரிமைகளை உள்ளடக்கியிருக்கும்போது, கடன்கள் கடன் கடமைகளால் உருவாக்கப்படுகின்றன, அதாவது கடன்கள் மற்றும் செலுத்த வேண்டியவை, வங்கி நிறுவனங்களுடன் வாங்கிய கடன்கள் அல்லது கடனில் வாங்கப்பட்டவை. பல்வேறு சப்ளையர்களுடன்.

சுருக்கமாக, வங்கிகள், வரி, சம்பளம், சப்ளையர்கள் போன்ற மூன்றாம் தரப்பினருக்கு நிறுவனம் செலுத்த வேண்டிய அனைத்தையும் பொறுப்பு குறிக்கிறது. கடைசியாக எங்களிடம் உள்ளது நிறுவனத்தின் நிகர மதிப்பு, அதன் பெயர் குறிப்பிடுவதுபோல், இது நிறுவனத்தின் அனைத்து நிகர வளங்களும், கடன்களின் விலையை ஒதுக்கி வைத்து, அதாவது செலுத்த வேண்டிய அனைத்து கடன்களின் மதிப்பையும் நீக்கும் சொத்துகள், இதற்காக ஒரு நிறுவனத்தின் நிகர மதிப்பு சொத்துக்களிலிருந்து கடன்களைக் கழிப்பதன் மூலம் பெறப்படுகிறது. எடுத்துக்காட்டாக, ஒரு நிறுவனத்தின் சொத்து 10 மில்லியன் யூரோக்கள் இருந்தால், ஆனால் அதன் பொறுப்புகள் சுமார் இரண்டு மில்லியன் யூரோக்களில் குவிக்கப்பட்டால், அதன் நிகர மதிப்பு 8 மில்லியன் யூரோக்கள் என்று ஊகிக்க முடியும்.

சுற்றி சில அத்தியாவசிய வரையறைகள் தெரிந்தவுடன் கடன் விகிதம், பின்னர், பெரும்பாலான சந்தர்ப்பங்களில், பல நிறுவனங்கள் வெளிப்புற நிதி ஆதாரங்களைக் கையாளுகின்றன என்பதை நாம் ஏற்கனவே கணக்கில் எடுத்துக்கொள்ளலாம், அதாவது, அவை அதிவேக வளர்ச்சியின் காலங்களில் இருக்கும்போது அல்லது வணிகங்களின் பெரும் பல்வகைப்படுத்தலைக் கையாளும் போது அவை கடன்களையும் வரவுகளையும் பயன்படுத்துகின்றன: எடுத்துக்காட்டாக: முதலீடுகளுக்கு நிதியளிப்பது அல்லது சில தற்போதைய செலவினங்களுக்கான கொடுப்பனவுகளை ஈடுகட்ட; அவர்கள் பல்வேறு நிதி நிறுவனங்கள், சப்ளையர்கள் மற்றும் பிற நிறுவனங்களுடன் கடன்களை நம்ப வேண்டிய காரணம்.

இந்த வழியில், கடன் விகிதம் வெளிப்புற நிதி மற்றும் நிறுவனத்தின் சொந்த வளங்களுக்கிடையிலான வித்தியாசமாக புரிந்து கொள்ள முடியும், இதனால் நிறுவனத்துடன் ஒப்பந்தம் செய்யப்பட்ட கடனை அதன் வளங்கள் மூலம் தக்க வைத்துக் கொள்ள முடியுமா என்பதை அறிய முடியும். ஒரு குறிப்பிட்ட கடனைத் தீர்ப்பதற்கான வழி நிறுவனத்திற்கு இனி இல்லை என்று கண்டறியப்பட்டால், எதிர்காலத்தில் செலுத்த வேண்டிய சிக்கல்களில் சிக்கலைத் தவிர்ப்பதற்காக, இந்த நிதி முறையை விட்டுவிட முடிவு செய்யப்படுகிறது. கடன் விகிதம் மிகவும் பயனுள்ள கருவியாக இருக்க முடியும், இது ஒரு பொறுப்பான மற்றும் ஒழுக்கமான வழியில் பயன்படுத்தப்பட்டால், ஒரு நிறுவனம் அல்லது வணிகத்தின் முழு மறைவையும் ஏற்படுத்தக்கூடிய நிதி பேரழிவுகளைத் தவிர்க்க உதவுகிறது.

கடன் விகிதம் எவ்வாறு விளக்கப்படுகிறது?

இதைப் பயன்படுத்தும்போது நிதிக் கருவி, ஒவ்வொரு யூரோ ஈக்விட்டிக்கும் நிறுவனம் எத்தனை யூரோ வெளிப்புற நிதியுதவி வைத்திருக்கிறது என்பதை இது நமக்குக் கூறுகிறது என்பதை நினைவில் கொள்ள வேண்டும் உங்கள் பல்வேறு நிதிக் கடமைகளை நீங்கள் பூர்த்தி செய்ய வேண்டும். வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனத்தின் கடன்களின் மொத்த தொகையின் சதவீதத்தை இது குறிக்கிறது, அந்தந்த கொடுப்பனவுகளைத் தீர்க்க வேண்டிய வளங்கள் தொடர்பாக.

இந்த வழியில், நம்மிடம் இருந்தால் கடன் விகிதம் 0.50, இது வெளிப்புற வளங்கள், அதாவது கடன்கள் மற்றும் வரவுகளின் மூலம் நிதியளிப்பது நிறுவனத்தின் சொந்த வளங்களில் 50% ஆகும். வேறு வார்த்தைகளில் கூறுவதானால், கடன் விகிதம் 0.50 ஆக இருந்தால், அதாவது ஒவ்வொரு 50 யூரோ வெளி நிதியுதவிக்கும், நிறுவனம் தனது சொந்த வளங்களில் சுமார் 100 யூரோக்களைக் கொண்டுள்ளது.

நடைமுறையில், கடன் விகிதத்தின் உகந்த மதிப்புகள் அவை நிறுவனத்தின் வகை, அது நிர்வகிக்கும் நிதி சித்தாந்தம், அதன் அளவு மற்றும் எந்தவொரு நிகழ்வையும் எதிர்கொள்ள வேண்டிய மொத்த வளங்கள் ஆகியவற்றைப் பொறுத்தது. இருப்பினும், பொதுவாக உகந்த கடன் விகிதத்திற்கான பொதுவாக ஏற்றுக்கொள்ளப்பட்ட அளவுகோல் 0.40 முதல் 0.60 வரை இருக்கும். இந்த வழியில், நிதி வல்லுநர்களால் மிகவும் பரிந்துரைக்கப்படுவது, நிறுவனங்களின் கடன்கள் மொத்த சொந்த வளங்களை பிரதிநிதித்துவப்படுத்தும் 40% முதல் 60% வரை பிரதிநிதித்துவப்படுத்துகின்றன. இது சம்பந்தமாக, 0.60 ஐ விட அதிகமான கடன்தொகை விகிதம் நிறுவனம் அதிகப்படியான கடன்பட்டிருப்பதைக் குறிக்கிறது என்று கருதப்படுகிறது, அதே நேரத்தில் 0.40 க்கும் குறைவானது, நிறுவனத்திற்கு அதிகமான வளங்கள் இருப்பதைக் குறிக்கிறது, அவை சாத்தியமான விரிவாக்கத்திற்கு சரியாகப் பயன்படுத்தப்படவில்லை.

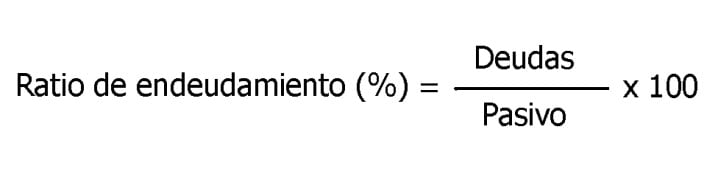

கடன் விகிதம் எவ்வாறு பெறப்படுகிறது?

குறுகிய கால மற்றும் நீண்ட கால இரு கடன்களின் கூட்டுத்தொகையிலிருந்து கடன் விகிதத்தை கணக்கிட முடியும். இந்தத் தரவு உங்களிடம் கிடைத்ததும், இது மொத்தப் பொறுப்பால் வகுக்கப்படுகிறது, இது நிகர மதிப்பு மற்றும் நடப்பு மற்றும் நடப்பு அல்லாத கடன்களைச் சேர்ப்பதன் மூலம் பெறப்படுகிறது (இது ஈக்விட்டி என்றும் அழைக்கப்படுகிறது). அதன்பிறகு, நிறுவனம் வைத்திருக்கும் கடன் விகிதத்தின் சதவீதத்தை இந்த வழியில் பெற, இதன் விளைவாக நூறு பெருக்க வேண்டும். இந்த கணக்கீட்டைச் செய்வதற்கான சூத்திரம் பின்வருமாறு:

குறுகிய மற்றும் நீண்ட கால கடன் விகிதம்

அடிப்படையில், உள்ளன இரண்டு முக்கிய கடன் விகித சூத்திரங்கள், அவை நிறுவனத்தின் கடன் நேரத்தைப் பொறுத்து பயன்படுத்தப்படுகின்றன. முதலாவது வெளிநாட்டு நிதிகள் அல்லது குறுகிய கால கடன் (RECP). மற்றொன்று வெளி நிதிகள் அல்லது நீண்ட கால கடன்பாடு (RELP).

RECP என்பது குறுகிய கால கடன்கள் அல்லது தற்போதைய கடன்களை அளவிடுவதற்கு பொறுப்பான ஒரு முறையாகும், அவை நிகர மதிப்பால் வகுக்கப்படுகின்றன. மறுபுறம், நீண்ட கால கடன் விகிதம், நீண்ட காலமாக பெறப்பட்ட கடன்கள் அல்லது தற்போதைய கடன்களை நிகர மதிப்பால் பிரிப்பதன் மூலம் பெறப்படுகிறது.

வழக்கமாக, பல நிறுவனங்கள் பயன்படுத்தும் மூலோபாயம் நீண்ட கால வெளிப்புற நிதியுதவி ஆகும், ஏனெனில் இந்த முறை நீண்ட காலத்திற்கு கடனை எதிர்கொள்ள அனுமதிக்கிறது, எனவே, அதிக உற்பத்தித்திறனை உருவாக்குவதற்கும் இல்லாமல் நிறைவேற்றுவதற்கும் அவர்கள் வைத்திருக்கும் விதிமுறைகளை விரிவுபடுத்துகிறது. வாங்கிய பொருளாதார கடமைகளில் சிக்கல்கள்.

முடிவுக்கு

இந்த கட்டுரை முழுவதும் நாம் பார்த்தது போல, ஒரு நிறுவனத்தின் கடன் விகிதம் ஒரு சிறந்த நிதிக் கருவிக்கு ஒத்திருக்கிறது, இது முறையாகவும் பொறுப்புடனும் கையாளப்படுகிறது, காலப்போக்கில் ஒரு நிறுவனத்தின் பொருளாதார மேலாண்மை மற்றும் நிதித் தீர்வுக்கான சிறந்த கருவியைக் குறிக்கும். பல்வேறு நிதி நிறுவனங்களிலிருந்து, வரவுகளை மற்றும் நீண்ட கால நிதிக் கடன்களின் வடிவில் வளங்களைப் பெறுவதற்கும், அந்தத் தொழில்களை போதுமான ஆற்றலுடன் விரைவாக வளர்ப்பதற்கும், மேலும் அந்தக் கடன்களின் கொடுப்பனவுகள் மற்றும் பில்கள் இருக்கக்கூடும் என்பதில் எப்போதும் மன அமைதி இருப்பதற்கும் இது நம்மை அனுமதிக்கிறது. எந்தவொரு பிரச்சனையும் இல்லாமல் மூடப்பட்டிருக்கும், ஏனென்றால் எங்கள் நிறுவனம் அல்லது வணிகத்தின் கடன் விகிதத்தைக் கண்காணிப்பது இதுதான்.

எளிமையாகச் சொன்னால், அது ஒரு கடன்கள், வரவுகள் மற்றும் கடன்கள் மீது கட்டுப்பாட்டைக் கொண்ட முறை, ஒரு குறிப்பிட்ட நேரத்தில் தீர்க்கப்படக்கூடிய வளங்களாக, இது நிதி பற்றாக்குறையின் தடையின்றி வணிகத்தை அபிவிருத்தி செய்ய அனுமதிக்கிறது, மேலும் ஸ்திரத்தன்மை அல்லது நிதி ஆகியவற்றை பாதிக்கக்கூடிய பின்னடைவுகள் இல்லாமல், பெறப்பட்ட அனைத்து பொருளாதார கடமைகளையும் மறைக்க முடியும் என்பதில் உறுதியாக உள்ளது. நிறுவனத்தின் ஆரோக்கியம்.