சிறந்த நடைமுறைகளில் ஒன்று எங்கள் தனிப்பட்ட நிதிகளின் ஆரோக்கியத்தை மேம்படுத்தவும் ஒரு பட்ஜெட் செய்ய வேண்டும். ஒரு பட்ஜெட்டைக் கொண்டிருப்பது மிகவும் முக்கியமானது, பெரிய நிறுவனங்களும் அரசாங்கங்களும் கூட தங்கள் சொந்த பட்ஜெட்டைத் திட்டமிடுகின்றன; ஆனால் அது என்ன? எல்லாவற்றிற்கும் மேலாக, இது எவ்வாறு செய்யப்படுகிறது? இந்த கட்டுரை ஒரு சேவை செய்ய நோக்கம் கொண்டது தனிப்பட்ட பட்ஜெட்டை எவ்வாறு உருவாக்குவது என்பது குறித்த பொதுவான வழிகாட்டி, இதனால் எங்கள் நிதி மேம்படும்.

அது என்ன, எதற்காக?

பட்ஜெட் என்பது ஒரு திட்டமாகும், அதில் எங்கள் பண வரவுகள் மற்றும் வெளிச்செல்லல்கள் இரண்டும் பதிவு செய்யப்படுகின்றன, இதன் விளைவாக நமது பணம் எங்கு செல்ல வேண்டும் என்பதற்கான திட்டத்தை இது வழங்குகிறது. பொருளாதார வளங்கள், எல்லாவற்றிற்கும் மேலாக அவை இருக்கின்றனவா என்பதை அறிந்து கொள்ள இது நமக்கு உதவுகிறது சில மூலதன விமானம் அல்லது சில செலவுகள் இது சில நேரங்களில் நம்மால் சேமிக்க முடியாது அல்லது வாராந்திர அல்லது பதினைந்து வார செலவுகளை ஈடுசெய்ய நம்மிடம் பணம் கூட இல்லை.

வரவுசெலவுத் திட்டத்தில் ஒவ்வொரு சந்தர்ப்பத்திலும் பணம் வெளியேறுகிறது; இது தெளிவுபடுத்தப்பட வேண்டிய காரணம் என்னவென்றால், எங்களுடைய பணப்பரிமாற்றங்கள் அனைத்தையும் நாம் கருத்தில் கொள்ளாதபோது, மாத இறுதியில் எங்களிடம் ஏன் பணம் இல்லை என்பதில் சந்தேகம் உள்ளது; பல சந்தர்ப்பங்களில், பணம் சில சிற்றுண்டிகளில், குளிர்பானங்களில் அல்லது நண்பர்களுடன் வெளியே வருவது. இது குறித்து சரியான திட்டமிடல் இல்லை என்றால், அது மிகவும் கடினமாக இருக்கும் எங்கள் நிதி மேம்படும்.

பட்ஜெட் எங்கள் பண வரவுகளை கட்டுப்படுத்தவும், எங்கள் செலவுகளை கட்டுப்படுத்தவும் உதவுகிறது; கட்டுப்படுத்துவதன் மூலம், மாதம் கடந்து செல்லும்போது, நம்மால் என்ன செய்ய முடியும் என்பதை ஏற்கனவே அறிந்து கொள்வோம், நம் பணத்தை செலவிட முடியாது. ஆனால் இது இதற்கு பயனுள்ளதாக இருப்பது மட்டுமல்லாமல், நமது பணக் கட்டுப்பாட்டின் தற்போதைய குறைபாடுகளைக் கவனிக்கவும், பின்னர் கடன்களை செலுத்த அல்லது ஒரு திட்டத்தை சேமிக்கவும் ஒரு பட்ஜெட் அனுமதிக்கும். நாங்கள் மிகவும் விரும்பும் அந்த வீட்டை அல்லது அந்த வாகனத்தை வாங்கவும்.

பட்ஜெட் நமக்கு என்ன சாத்தியங்களை வழங்குகிறது என்பதை இப்போது நாங்கள் அறிவோம், மிக முக்கியமான கேள்வி வருகிறது: இது எவ்வாறு செய்யப்படுகிறது? அடுத்த பகுதி அது எவ்வாறு செய்யப்பட வேண்டும் என்பதை விளக்கும் பொறுப்பில் இருக்கும் ஒரு பட்ஜெட் மற்றும் அதை எவ்வாறு விளக்குவது.

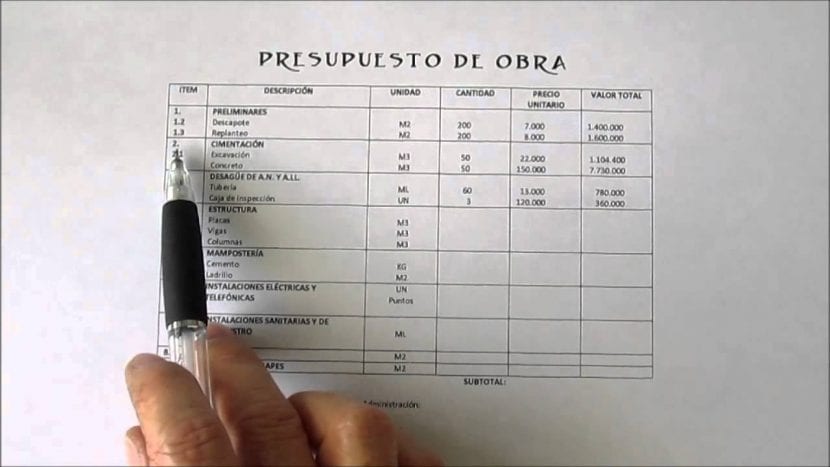

பட்ஜெட் தயாரித்தல்

முந்தைய பிரிவில் நாங்கள் பகுப்பாய்வு செய்தவற்றின் படி பட்ஜெட் இரண்டு முக்கிய விஷயங்களை அடிப்படையாகக் கொண்டது, பணத்தின் வருகை மற்றும் பணத்தின் வெளிச்சம். எனவே எங்கள் வரவுசெலவுத் திட்டத்தை உருவாக்குவதற்கு, முதலில் நமக்குத் தேவைப்படுவது, திட்டமிடப்பட்ட அனைத்து பண வரவுகளையும் கொண்டு ஒரு பட்டியலை உருவாக்குவது, எடுத்துக்காட்டாக, எங்களிடம் 1500 யூரோ சம்பளமும், 300 யூரோ வாடகை வருமானமும் இருந்தால், நாங்கள் எழுதுவோம் அவை இறுதித் தொகையைச் செய்ய முடியும், இந்த விஷயத்தில் 1800 யூரோக்கள் இருக்கும். உங்களிடம் ஒன்று இருந்தால் மட்டுமே நிலையான மாத வருமானம், எங்கள் சம்பளம், அது என்ன, ஒரு உள்ளீட்டு மதிப்பு என்று கருதப்பட வேண்டும்.

அடுத்தது அனைவருடனும் ஒரு பட்டியலை உருவாக்குவது பணம் வெளியேறுதல் அல்லது திட்டமிட்ட செலவுகள்; இந்த படிக்கு நாம் பின்வருவனவற்றை செய்ய வேண்டும். முதலாவதாக, மாதத்தில் ஈடுகட்ட எங்களுக்குத் தெரிந்த செலவுகள் பட்டியலிடப்பட்டுள்ளன. இங்கே நாம் சேர்க்க வேண்டும், எடுத்துக்காட்டாக, மொபைல் சேவைகளுக்கான கட்டணம், இணையம் போன்ற செலவுகள், நாங்கள் கடன் அல்லது அடமானக் கொடுப்பனவுகளையும் சேர்க்க வேண்டும்; இப்போது சற்று சிக்கலான பகுதி வருகிறது, அதாவது இப்போது வரை செலவுகள் நிர்ணயிக்கப்படுகின்றன, அதாவது மாதந்தோறும் எங்கள் சேவைகள் அல்லது திட்டங்களின் சரியான தொகையை நாம் செலுத்த வேண்டும், அதே நேரத்தில் செலவுகள் குறைவாக இருக்கும், காருக்கான உணவு அல்லது எரிவாயு செலவுகள்.

எங்கள் சரக்கறைக்கு எவ்வளவு பணம் செலவழிக்கப் போகிறோம் என்பது எங்களுக்குத் தெரியாத சந்தர்ப்பங்களில், நாம் செய்ய வேண்டியது என்னவென்றால், வாரத்திற்கு நாம் செய்யும் செலவினங்களின் தோராயமான அளவைக் கணக்கிடுவதுதான், இந்த வழியில் நாம் இன்னும் துல்லியமான கணக்கீடு செய்யலாம். எங்கள் கணக்கீடு உண்மையான தொகையை விட குறைவாக இருப்பதைத் தவிர்ப்பதற்கு, இதன் விளைவாக வந்த தொகையில் 10% சேர்க்கப்படுவது வசதியானது, இந்த வழியில் திட்டமிடப்படாத செலவை எங்களது பட்ஜெட்டில் பாதிக்காத வகையில் உள்வாங்க முடியும். அது எங்கள் திட்டமிடப்பட்ட கொடுப்பனவுகளைத் திட்டமிடுதல்.

எங்கள் பட்ஜெட்டில் கருத்தில் கொள்ள வேண்டிய மற்றொரு முக்கியமான விஷயம் வீட்டு பராமரிப்புக்கான செலவு, அல்லது துண்டின், அத்துடன் வரி மற்றும் ஆடை செலவுகளை செலுத்துதல்; முந்தையதைப் போன்ற துணிகளை வாங்க ஒவ்வொரு மாதமும் நாங்கள் செல்லவில்லை என்றாலும், குறிப்பிட்ட நோக்கத்திற்காக ஏற்கனவே ஒதுக்கப்பட்ட ஒரு குறிப்பிட்ட அளவு பணம் உள்ளது, எனவே இந்த மாதம் நாங்கள் முழு ஆடை வரவு செலவுத் திட்டத்தையும் செலவிடவில்லை , அடுத்த மாதத்திற்கு அந்த மாத வரவு செலவுத் திட்டத்தையும் சேமிப்பையும் செலவிடலாம் அல்லது சேமிக்கலாம்.

தற்போதைய பட்ஜெட்டை பகுப்பாய்வு செய்வோம்

வருமானம் மற்றும் மொத்த செலவுகள் ஆகிய இரண்டு முக்கிய தொகைகளை நாங்கள் பெற்றவுடன், அதை விளக்குவதற்கு இந்த அளவுகளை ஒப்பிடுவது முக்கியம்; 3 சூழ்நிலைகள் உள்ளன, முதல் மற்றும் குறைவான பொதுவானது என்னவென்றால், எங்கள் வருமானம் எங்கள் செலவுகளை மீறுகிறது, மேலும் இது மிகவும் பொதுவானது என்று நாங்கள் கூறும்போது, நாங்கள் முதல் முறையாக எங்கள் பட்ஜெட்டை உருவாக்குகிறோம், ஏனெனில் இதன் நோக்கம் காலப்போக்கில் நாம் இதை அடைகிறோம் நிலைமை, சேமிக்க.

இரண்டாவது நிலைமை எப்போது எங்கள் வருமானம் எங்கள் செலவுகளுக்கு சமம்; இந்த நிலைமை மிகவும் நல்லது, இருப்பினும், இது மிகச் சிறந்ததல்ல, ஏனெனில் மாத இறுதியில் நம்மிடம் சேமிக்க எதுவும் இருக்காது. கடைசி நிலைமை என்னவென்றால், நமது செலவுகள் நமது வருமானத்தை மீறும் போது; இது மிகவும் பொதுவானது, முக்கிய காரணம் நமக்கு முன்னுரிமைகள் இல்லை.

எங்கள் வரவுசெலவுத் திட்டத்தை விளக்குவதற்கு நாம் கவனிக்க வேண்டிய இரண்டாவது பிரச்சினை கடன் கொடுப்பனவுகளில் உள்ளது, ஏனெனில் இவை பெரும்பாலும் பெரும்பாலானவற்றை பிரதிநிதித்துவப்படுத்துவதோடு கூடுதலாக பெரும்பாலான சிக்கல்களை ஏற்படுத்தும் பட்ஜெட்டில் செலவுகள். எனவே இங்கே நாம் தீர்க்க ஒரு சிக்கல் உள்ளது, கடன்கள்.

நாம் கணக்கில் எடுத்துக்கொள்ள வேண்டிய மூன்றாவது கேள்வி என்னவென்றால், பட்ஜெட்டில் நமக்கு முன்னுரிமைகள் இருக்கிறதா என்று பார்ப்பது, ஒப்பிடுவதன் மூலம் இதைக் கவனிப்போம் தனிப்பட்ட செலவுகள் மொத்த செலவினங்களைப் பொறுத்தவரை, எந்த வகையில் அதிக பட்ஜெட் வழங்கப்படுகிறது என்பதை இந்த வழியில் நாம் அறிந்து கொள்ளலாம்; இதை நன்கு வரையறுத்துவிட்டால், அதிக சதவீதத்தை பிரதிநிதித்துவப்படுத்தும் அளவுகள் உண்மையிலேயே அவசியமானவையா அல்லது அவற்றைக் குறைக்க முடிந்தால், பின்னர் விவாதிக்கப்படும் ஒரு விஷயத்தை நாங்கள் தனிப்பட்ட முறையில் பகுப்பாய்வு செய்வது முக்கியம்.

எதிர்கால பட்ஜெட்

இப்போது எங்களிடம் உள்ளது நாம் என்ன செலவிடுகிறோம் மற்றும் பணம் பற்றிய ஒரு யோசனை மாதந்தோறும் நாங்கள் என்ன செய்கிறோம், வாய்ப்பு மற்றும் முன்னுரிமைகள் உள்ள பகுதிகளை அமைப்பதற்காக எங்கள் பட்ஜெட்டை பகுப்பாய்வு செய்துள்ளோம், பணத்தை மிச்சப்படுத்துவதற்காக எதிர்காலத்தில் எங்கள் பட்ஜெட் எவ்வாறு நடந்து கொள்ள வேண்டும் என்று நாங்கள் திட்டமிட வேண்டும் என்பது மிக முக்கியம்.

எங்கள் தேவையற்ற செலவுகளைத் திட்டமிடுவதைத் தவிர்ப்பதற்கு, முதலில் நாம் கருத்தில் கொள்ள வேண்டியது நமது முன்னுரிமைகள். எங்கள் முன்னுரிமைகள் சில இருக்கலாம் கடன்கள் மற்றும் வாடகை அல்லது உணவுக்கான செலவுகள். எங்கள் முன்னுரிமைகள் நன்கு நிறுவப்பட்டவுடன், எதிர்கால வரவு செலவுத் திட்டத்தை நாம் கணக்கிட வேண்டும், இந்த வழியில் நம்முடைய முதல் உபரியை அடைய முடியும். இப்போது ஒரு சுவாரஸ்யமான தலைப்பு, கடன்களுக்கு செல்லலாம்.

தீர்க்க வேண்டிய இரண்டாவது விஷயம், நம்மிடம் உள்ள கடன்கள், புதிய மாதாந்திர வரவு செலவுத் திட்டத்தை உருவாக்கும் போது நாம் நினைவில் கொள்ள வேண்டியது அவசியம் நாங்கள் பணம் செலுத்துகிறோம் எங்கள் கடன்களின் முதன்மைக்கு, மாதச் செலவுகள் குறைகின்றன, கூடுதலாக நாங்கள் செலுத்த வேண்டிய வட்டி அளவு குறையும். இந்த வழியில், நீங்கள் அனைத்து கடன்களுடனும் ஒரு பட்டியலை உருவாக்க வேண்டும், இந்த பட்டியலை நாங்கள் பெற்றவுடன், செலுத்த வேண்டிய தொகைகள், அவை மறைக்கப்பட வேண்டிய அல்லது தீர்க்கப்பட வேண்டிய கால மற்றும் இறுதியாக வட்டி விகிதத்தை எழுதுவது முக்கியம். ஒரு உதவிக்குறிப்பாக, தீர்க்கப்பட வேண்டிய முதல் கடன்கள் அதிக வட்டி விகிதத்தைக் கொண்டவை.

அதாவது, எங்களிடம் மூன்று கடன்கள் இருந்தால், முதலாவது மாதத்திற்கு 5 யூரோக்கள் 12 மாதங்களுக்கு செலுத்த வேண்டும், 3% வீதத்துடன், இரண்டாவது 10 யூரோக்கள் மாதாந்திர செலுத்துதலுடன் 8 மாதங்களுக்கு 5 வீதத்துடன் செலுத்த வேண்டும் %, மற்றும் மூன்றாவது மாதத்திற்கு 12 யூரோக்கள் 24 மாதங்களில் செலுத்தப்பட வேண்டும் மற்றும் வட்டி இல்லாமல்; எங்கள் கடன்கள் 3 கடன்களை ஈடுகட்ட போதுமானதாக இருக்கிறது, மேலும் எங்களிடம் கூடுதல் பணம் உள்ளது, மிகவும் அறிவுறுத்தத்தக்க விஷயம் என்னவென்றால், அந்த கூடுதல் தொகையை முதல் கணக்கிற்கு செலுத்த வேண்டும், இது அதிக வட்டி விகிதத்தைக் கொண்டதாகும். இது தீர்ந்தவுடன், இரண்டாவது கடனின் 10 யூரோக்களையும், கூடுதல் பணத்தையும் செலுத்துவோம், இந்த வழியில் நம் கடனை மிக எளிதாக தீர்த்துக் கொள்ளலாம், இதனால் எங்கள் பட்ஜெட்டையும் நிதிகளையும் மேம்படுத்தலாம்.

ஒருமுறை நாங்கள் எங்கள் கடன்களை செலுத்த அல்லது தீர்க்க திட்டமிட்டது கருத்தில் கொள்ள வேண்டிய அடுத்த முக்கியமான விஷயம் எறும்பு செலவுகள், குறிப்புகள் அல்லது தினசரி தின்பண்டங்களுக்கான செலவுகள் அல்லது ஐஸ்கிரீம் போன்ற ஏங்குதல் போன்றவை கிட்டத்தட்ட கவனிக்கப்படாமல் போகும். இந்த செலவுகளை கட்டுப்படுத்துவது மிகவும் முக்கியமானது, ஏனென்றால் இந்த சிறிய செலவுகள் அனைத்தையும் நாம் சேர்க்கும்போது, இதன் விளைவாக வரும் தொகை பொதுவாக கணிசமாக இருக்கும்; இந்த வகை செலவினங்களைக் குறைப்பதும் சிறப்பாகக் கட்டுப்படுத்துவதும் நம்மிடம் உள்ள கடன்களைச் செலுத்துவது போன்ற சில விஷயங்களுக்கு முன்னுரிமை அளிக்க அனுமதிக்கும் என்பதை கணக்கில் எடுத்துக்கொள்ளுங்கள்.

எங்கள் திட்டமிட்ட வரவுசெலவுத் திட்டத்தை நாங்கள் பெற்றவுடன், அதைக் கட்டுப்படுத்த நாம் கற்றுக்கொள்வது முக்கியம், அதாவது, நாம் அதற்கு இணங்க வேண்டும், இதனால் எங்கள் தேவையற்ற செலவுகளை சேமிக்கவும் குறைக்கவும் முடியும்.