Dentro del vocabulario de economía, la fecha de devengo es uno de los términos que más vas a escuchar. Sin embargo, no todos conocen exactamente a lo que refiere.

Si te pasa esto, a continuación vamos a comentar todo lo que necesitas saber sobre este término, desde su concepto hasta los tipos y las claves importantes a tener en cuenta.

Qué es la fecha de devengo

Para que no te equivoques y entiendas perfectamente qué es la fecha de devengo, te ponemos un ejemplo antes.

Imagina que te has dado de alta como autónomo en marzo. Ese mes es el último del primer trimestre y tienes como obligación presentar el IVA del primer trimestre hasta el 20 de abril. Eso quiere decir que la fecha del devengo es hasta ese 20 de abril, que es el día último en que estás obligado a pagar el IVA a Hacienda. Eso no quiere decir que lo tengas que hacer día, sino que tienes un plazo, del 1 al 20 para contabilizar tus ingresos y gastos durante ese trimestre (o en este caso desde que te das de alta) para poder pagar después.

Te habrás dado cuenta de que podemos definir esta fecha como aquel momento en que va a suceder algo. Ya puede ser un evento administrativo, una obligación, un pago… Dicho de otro modo, es el momento en que se realiza una operación que puede ser liquidar un impuesto, pagar una factura, etc.

Fecha de devengo y fecha de pago, ¿son lo mismo?

A la hora de hablar de la fecha de devengo, muchos confunden este término con la fecha de pago cuando en realidad son dos cosas totalmente diferentes.

La fecha de devengo es cierto que se vincula siempre a una obligación que nacido, bien ese mismo día o bien en días anteriores.

Sin embargo, la fecha de pago está más relacionada con la facturación, y no con el devengo (este es más para pagos de impuestos).

Tipos de fechas de devengo

Como te hemos dicho antes, la fecha de devengo está relacionada con una obligación pero lo que quizá no sepas es que existen muchos tipos.

En concreto, las siguientes:

Fecha de devengo del impuesto

En este gran grupo tendríamos todas aquellas situaciones en las que una persona y/o empresa está obligada a pagar un impuesto. En este caso, la fecha sería el último día que podría pagar ese impuesto sin que le apliquen recargos o multas por pasarse.

Dentro de este, podemos dividir en:

- IVA. Donde la fecha, atendiendo al artículo 75 de la Ley del IVA, nos dice que la fecha de devengo se puede establecer en las entregas de bienes o bien en las prestaciones de servicio. En ambos, la fecha de devengo sería el momento en que el bien ya puede usarlo el comprador o bien el momento en que se realiza la prestación de servicios.

- IRPF. El Impuesto sobre la Renta de las Personas Físicas tiene una fecha de devengo establecida. Es el 31 de diciembre de cada año. Ese día es cuando surge el momento de pagar el impuesto y su periodo impositivo siempre es un año natural.

- Impuesto de Sociedades. Este es parecido al IRPF pero está relacionado con las sociedades mercantiles que son las que están obligadas a pagar este impuesto. ¿Y cuándo sería? Pues finaliza el 31 de diciembre que es la fecha de devengo de este.

Según modelo

Algo que no muchos saben es que, dependiendo del modelo que se presente, tendrás una fecha u otra de devengo. En concreto, en los más comunes, te encontrarás con lo siguiente:

- Modelo 046. La fecha será aquella en la que se imprima el modelo. En caso de presentación telemática, cuando se presente.

- Modelo 50. Sirve para cancelar tasas, abonos… y la fecha será el mismo momento en que el trámite se lleve a cabo.

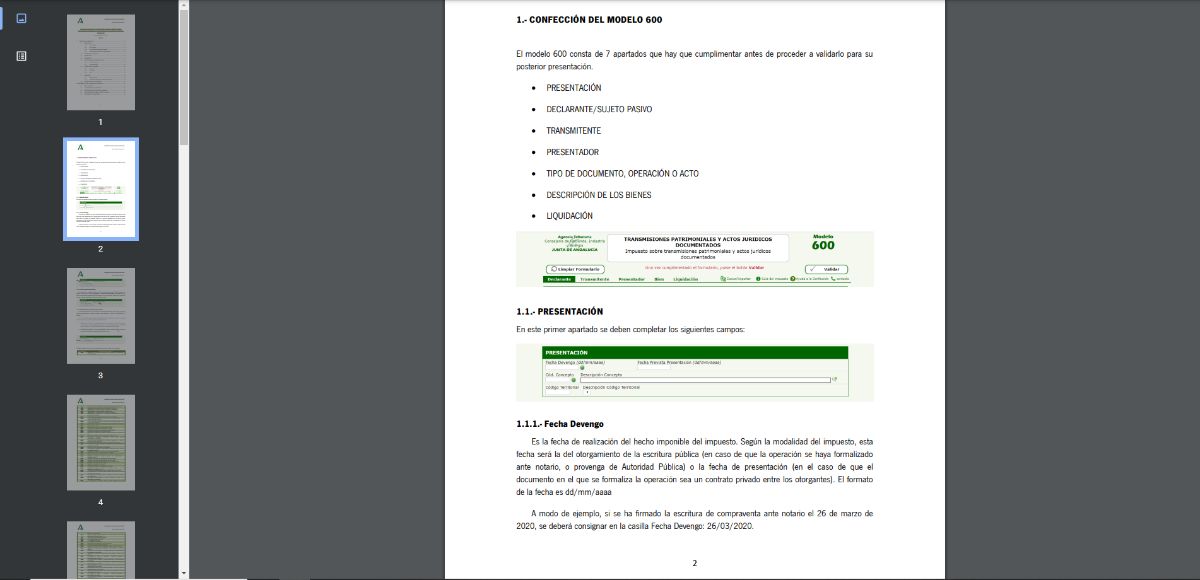

- Modelo 600. Es el que tienes que utilizar para presentar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Su fecha de devengo es el mismo día en que se hizo la firma de compraventa mediante notario.

- Modelo 620. Es el que se utiliza para transmitir vehículos y otros medios de transporte. Su fecha es el día en que se firmó el contrato de compraventa.

- Modelo 621. Relacionado con el anterior, sirve para liquidar el impuesto de transmisiones, es decir, la compraventa de vehículos entre particulares. Al igual que antes, la fecha de devengo es en la que se firmó la compraventa entre ambas partes.

Dónde se regula

Si te estás preguntando en qué leyes se establecen las condiciones, debemos citarte dos:

- Ley 37/1992, de 28 de diciembre, Impuesto sobre el Valor Añadido. Comúnmente conocida como la Ley del IVA.

- Ley 58/2003, de 17 de diciembre, General Tributaria.

En estas dos se establece la normativa tributaria y devengos de impuestos.

¿Te ha quedado claro ahora qué es la fecha de devengo y cuáles son las habituales en los impuestos y según el modelo a presentar?