Fuente Qué es el modelo 130: Famisenper

Cuando realizas una actividad económica, uno de los trámites que tienes que llevar a cabo es el pago fraccionado a cuenta del IRPF. Este se realiza a través del modelo 130. Pero, ¿qué es el modelo 130?

Si hace poco que te has dado de alta, o si quieres saber qué es el modelo 130 y cómo rellenarlo de manera adecuada, a continuación vamos a comentarte todo lo que debes saber sobre este trámite y, sobre todo, cómo cumplir con Hacienda para que no haya ninguna sanción.

Qué es el modelo 130

Fuente: agencia tributaria

El modelo 130 engloba lo que es la «declaración trimestral del impuesto de la renta de las personas físicas». Es un pago que se hace de manera fraccionada (se paga cada tres meses) por el que se ingresa a Hacienda parte del pago que se debería hacer del IRPF.

Por supuesto, no todas las personas están obligadas a hacerlo, solo aquellos que se engloben en los siguientes supuestos:

- Que ejerzan actividades económicas, incluidas las de agricultura, ganadería, forestales o pesqueras. Eso sí, han de establecer el método de estimación directa, ya sea normal o simplificada.

- Que ejerzan actividades profesionales. Salvo si el 70% de sus ingresos tienen ya una retención o un ingreso a cuenta. Si es así, no tienen por qué rellenar el modelo 130.

- Si son sociedades civiles y/o comunidades de bienes. En este caso, cada socio debe efectuar el pago en base a su participación.

Cómo hay que rellenarlo

Ahora que te queda más claro lo que es el modelo 130, es hora de saber cómo debes cumplimentarlo para que esté bien para Hacienda y no te llamen la atención; o peor aún, te impongan una sanción.

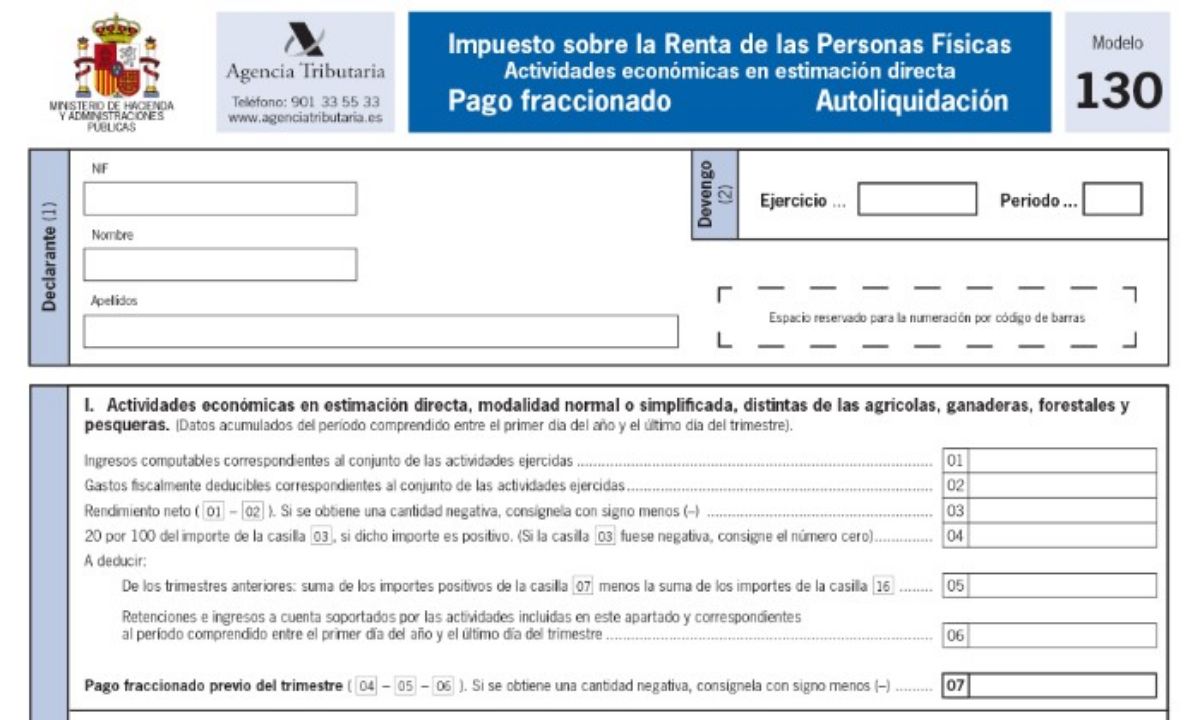

Debes tener en cuenta que, en el apartado de Declarante, debes rellenar tanto NIF como el nombre y apellidos. Después, en la zona del devengo, es importante que especifiques a qué ejercicio del año se refiere y a qué periodo de trimestre.

A la hora de declarar el rendimiento neto, debes tener en cuenta que este se va acumulando. Es decir, imagina que el primer trimestre has obtenido de ganancias 100 euros. En el segundo trimestre, tienes 200 euros. Sin embargo, a la hora de rellenar el modelo 130, tienes que sumar los ingresos que declaraste en el primer trimestre con los del segundo. En otras palabras, en este último trimestre no serían 200 euros de ganancias, sino 300 euros (200 + 100 del primer trimestre).

Lo mismo ocurre con los gastos después, has de sumar los de todos los trimestres, ampliando el gasto que hayas tenido en el que está en curso.

En general, el modelo 130 tiene tres apartados diferenciados.

- El apartado I donde se ponen los ingresos y gastos y se establece cuánto es el 20% de restar a los ingresos los gastos. Después, se le aplican las retenciones que hayas podido estar teniendo así como lo que hayas pagado de trimestres anteriores y obtendrías un resultado.

- El apartado II, enfocado a aquellos que realizan una actividad agrícola, forestal, pesquera o ganadera, que tendrán que rellenar el modelo en esta parte.

- Y el apartado III, que es un resumen de todo lo anterior donde nos da la cifra final, que puede ser a pagar o a compensar.

Paso a paso en el modelo

Fuente: Ayuda Tributaria

Para que te quede más claro, ten en cuenta los siguiente:

- Casilla 1: ahí debes poner los ingresos del año.

- Casilla 2: coloca los gastos del año.

- La casilla 3: esta es automática, lo que hace es restar los ingresos y los gastos.

- Casilla 4: te pedirá que calcules, manualmente, cuánto es el 20% del resultado de la casilla 3 siempre que ese resultado haya sido positivo. ¿Que es negativo? Pon un cero.

- Casilla 5: en este hueco tendrás la suma de dos casillas, la 7 y la 16. Son importes de los modelos 130 que hayas presentado antes. Si, por ejemplo, es el primero del año, no tendrás que poner nada aquí. Pero sí a partir del segundo trimestre. Por eso es importante que tengas a mano los documentos anteriores.

- En la casilla 6: tendrás la suma de las retenciones que te has aplicado o te han aplicado.

- Casilla 7: es otra resta, de la casilla 5 y 6 sobre la casilla 4. En otras palabras. A lo que tienes que pagar (casilla 4) le restarán las retenciones (5 y 6) que ya se supone que se han ingresado a tu nombre.

Hasta aquí sería para autónomos o personas físicas con actividades económicas. Ahora bien, si trabajas en agricultura, ganadería, pesca o forestal, tienes que rellenar lo siguiente:

- Casilla 8: debes poner los ingresos a lo largo del año, incluyendo subvenciones, ayudas…

- Casilla 9: se aplicará un 2% del importe de la anterior casilla sin tener en cuenta los gastos.

- La casilla 10: sirve para poner las retenciones que hayas tenido que aplicar en las facturas que has hecho.

- Casilla 11: Es la que restará la casilla 9 y la 10, dando un resultado que puede ser negativo o positivo.

Por último, la parte III es el resumen, y las casillas correspondientes son:

- Casilla 12: donde se pone la suma de la casilla 7 y 11. De nuevo, puede ser un valor positivo o negativo.

- Casilla 13: algo que no muchos saben es que, cuando tus ingresos son bajos, Hacienda te permite una minoración de hasta 100 euros. Lo mejor es que busques información sobre esa casilla en concreto para saber el valor que puedes aplicarte a descontar (si es que puedes).

- En la casilla 14: estará la diferencia entre la casilla 12 y la 13. Otra vez puede ser positivo o negativo.

- Casilla 15: sirve para consignar los valores negativos. Es decir, que si en la casilla 19 has tenido resultados negativos, debes indicarlo, además, has de tener en cuenta que el valor de esta casilla no puede ser superior al de la 14.

- Casilla 16: si la casilla 14 te ha salido positivo y además pagas un préstamo por haber comprado o rehabilitado tu vivienda, puedes deducirte esos gastos aquí. ¿Cuánto puedes deducir? Pues el importe de la casilla 3 (o de la 8 si tienes actividades agrícolas, ganaderas…). Eso si, el límite se ha impuesto en 660,14 euros.

- La casilla 17: es fácil, resultado de restar las casillas 14 y 15.

- Casilla 18: solo tendrás que rellenarla si hay una declaración complementaria. En caso contrario, se queda en cero o en blanco.

- Casilla 19: por último, esta casilla resta la 17 y la 18, dando un resultado que es el del modelo 130. Si es positivo, te tocará pagar; y si es negativo podrás compensar con los siguientes modelos del año (también puedes hacer que te devuelvan lo que has pagado de más).

De esta forma, puedes tener una guía y entender mejor qué es el modelo 130 como la forma de rellenarlo de manera adecuada para que todo esté correcto.