Płacić podatki Jest to bardzo drażliwa kwestia w poborze podatków w każdym kraju, zwłaszcza jeśli chodzi o nowe podatki, ponieważ ludność nie ma całkowitej pewności co do dobrego lub złego wykorzystania tego dochodu przez rząd. władze.

Jednak prawda jest taka, że podatki są istotną częścią administracji i budżetu każdego kraju, ponieważ to z tych zasobów generowane są liczne usługi publiczne, z których korzystamy na co dzień.

Dokładniej, jednym z podatków, który może budzić największe wątpliwości wśród obywateli, jest podatek Podatek transferowy i opłata skarbowa, ponieważ jest to złożona danina obowiązująca w prawie hiszpańskim.

Powodem, dla którego jest to podatek złożony, jest to, że odpowiada on nie tylko za jeden rodzaj podatku, ale może obejmować naliczenie maksymalnie trzech różnych rodzajów podatków, które znacząco różnią się od siebie.

W ten sposób ogólne zastosowanie tego prawa ma zastosowanie do tych trzech scenariuszy z fundamentalnej podstawy, tak aby później, w zależności od zdarzenia podlegającego opodatkowaniu, stosowany był konkretny podatek, który mu odpowiada.

Czego dotyczy podatek od przekazów majątkowych i udokumentowanych aktów prawnych?

Podatek ten jest stosowany w przypadkach, w których kup coś dobregoJak używany dom lub samochódczy też gdy idziemy przed notariusza, aby wystawić akt.

W ten sposób, aby się zarejestrować nieruchomość w rejestrze nieruchomości, lub o zarejestrowanie zmiany właściciela w przypadku samochodu, prosimy o sporządzenie takiej dokumentacji, zanim dokonamy wpłaty na rzecz Wspólnoty Autonomicznej tzw. "ITP / AJD", lepiej znanej jako podatek od przekazów majątkowych i udokumentowanych aktów prawnych.

Mówiąc najprościej, to jest ten podatek Będzie stosowany do różnych typów operacji które mają związek z kupnem i sprzedażą różnych dóbr materialnych o wysokiej wartości, jak to zwykle ma miejsce w przypadku zakupu domów lub nieruchomości. Podatek ten może być również stosowany przy podwyższaniu kapitału lub przy sporządzaniu aktów notarialnych.

W ten sposób płacąc ten podatek można interpretować, że jest on płacony za prawo i regulację procesów transakcyjnych i dokumentacji w wymianie towarów o dużej wartości. Na przykład, aby sprzedać dom, podatek ten musiałby być zapłacony za prawo, które otrzymaliśmy do rozporządzania tą nieruchomością w celu generowania dochodu ekonomicznego.

Gdzie dokonywana jest płatność ITP / AJD?

W celu wykonania Zapłata podatku od przekazów majątkowych i udokumentowanych aktów prawnych, Musisz udać się do Urzędu Skarbowego Wspólnoty Autonomicznej, w którym występuje podatek, w ciągu około 30 dni po dokonaniu odpowiedniej transakcji lub czynności uzasadniającej wydanie tego podatku.

W jaki sposób dokonywana jest płatność podatku ITP / AJD?

Do dokonać odpowiedniej zapłaty podatku od przekazów majątkowych i udokumentowanych czynności prawnych, konieczne jest podanie pliku Krajowy dokument tożsamości (DNI) lub kod identyfikacji podatkowej (CIF), a także pierwszą kopię i zwykłą kopię aktu publicznego, a także oryginał umowy; Kopia tego dokumentu będzie również wymagana w przypadku, gdy przedmiotowa operacja składa się z prywatnego dokumentu, o czynności, na mocy której następuje propozycja pochodzenia podatku.

Jakie są klasyfikacje podatku od przekazów majątkowych i udokumentowanych aktów prawnych?

W tym obszarze mamy trzy rodzaje podatków:

- Uciążliwe transfery aktywów

- Udokumentowane akty prawne

- Operacje korporacyjne.

Każdy z nich odpowiada określonemu zdarzeniu podatkowemu, dlatego ważne jest, aby wziąć pod uwagę cechy i elementy, w których należy zastosować jeden z tego rodzaju podatków.

Na przykład w przypadku uciążliwe transfery majątkowe, Jest to jeden z najpowszechniejszych podatków tej klasyfikacji, ponieważ zasadniczo występuje wtedy, gdy osoba nabywa określony towar, co pociąga za sobą odpowiednie zobowiązanie do zapłaty wobec osoby, która sprzedała ten towar, to znaczy podatek ten opodatkowuje wszystkie operacje, które pociągają za sobą przeniesienie aktywów między dwiema osobami fizycznymi, takie jak scenariusze, w których przeprowadzana jest sprzedaż nieruchomości lub także w przypadku tworzenia praw użytkowania lub leasingu.

Dla Operacje korporacyjne Mamy oczywiście inną sytuację, ponieważ są one wykorzystywane w zarządzaniu gospodarczym grupami lub spółkami, których celem jest zarządzanie wykorzystaniem i dystrybucją kapitału, takie jak jego podwyższanie lub zmniejszanie, a także fuzja i / lub rozwiązanie. firm.

Wreszcie, udokumentowane akty prawne pracują dla aktów notarialnych i weksli. Kiedy już mamy centralną koncepcję wykorzystania każdego z tych modalności lub rodzajów podatków, możemy zagłębić się w każdy z nich, abyśmy mogli przeanalizować cechy i elementy, które najlepiej je definiują, a więc scenariusze i okoliczności, w których należy ich używać.

Uciążliwe transfery aktywów

Uciążliwe transfery majątkowe, które, jak widzieliśmy wcześniej, są obecne w przypadku sprzedaży nieruchomości lub ustanowienia praw do nieruchomości, dzierżawy itp., zawierają trzy główne elementy, którymi są podatnik, podstawa opodatkowania i kwota podatku.

Podatnik Jest to osoba, na rzecz której ustanowione jest rzeczywiste prawo, a także osoba, która m.in. promuje pliki domenowe lub akty rozgłosu.

Podstawa opodatkowania podatku składa się z rzeczywistej wartości przenoszonego składnika aktywów lub ustanowionego prawa.

Kwotę podatkową można podzielić na trzy różne poziomy:

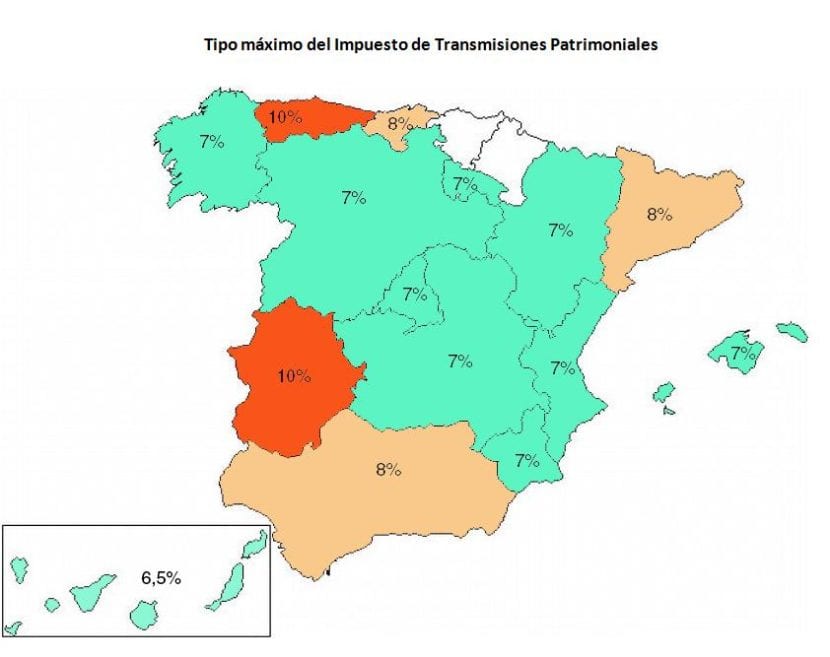

- 6% w przypadku zbycia nieruchomości lub przeniesienia praw do tych aktywów.

- 4% w przypadku zbycia majątku ruchomego i żywego inwentarza oraz odpowiedniego ustanowienia na nich praw rzeczowych.

- 1% w przypadku ustanowienia realnych praw gwarancyjnych, emerytur, obligacji, pożyczek i cesji kredytów.

Operacje korporacyjne

W tym przypadku podatnikiem jest spółka, z wyjątkiem przypadków obniżenia kapitału i rozwiązania, w których podatnikiem będą wspólnicy. Podstawa opodatkowania podatku Zostanie określony zgodnie z następującymi cechami:

- Nominalna kwota konstytucji i podwyższenia kapitału powiększona o premie emisyjne.

- W przypadku wydzielenia i połączenia podstawą będzie kapitał nowo utworzonego podmiotu lub podwyższenie kapitału spółki przejmującej powiększone o odpowiednie premie emisyjne.

- W przypadku obniżenia i emisji kapitału podstawę ustala się na podstawie rzeczywistej wartości aktywów i praw przekazanych wspólnikom.

W tym przypadku stawka podatku będzie wynosić 0.5% we wszystkich przypadkach.

Udokumentowane akty prawne

Przy przedstawianiu tego rodzaju podatku, który jak widzieliśmy, dotyczy aktów, weksli, protokołów i świadectw notarialnych itp. Podatnikiem tego podatku będzie nabywca składnika majątku lub prawa do dokumentów notarialnych.

Podstawa opodatkowania podatku będzie to zwykle deklarowana wartość w przypadku pierwszych kopii aktów publicznych, których przedmiotem jest ilość lub rzecz wartościowa. W przypadku weksli podstawą opodatkowania będzie pobrana kwota, natomiast w adnotacjach prewencyjnych będzie to wartość prawa, które jest gwarantowane, publikowane lub ustanowione.

Wreszcie, kwota podatkowa zostanie podzielona na dwa rodzaje podatków, co będzie wynosić 0.5% dla pierwszych kopii aktów i aktów notarialnych, przy czym w przypadku weksli stawka podatku zostanie ustalona w drodze stempla, według skali określonej ustawą.

Wnioski

Nie ma wątpliwości, że w świecie biznesu i sprzedaży różnego rodzaju nieruchomości posiadanie dokładnych informacji prawnych i prawnych, które dają nam pewność i bezpieczeństwo, jest nie tylko wskazane, ale także priorytetowe. procesy transakcji, dla których możemy przeprowadzić nabywać lub sprzedawać nieruchomości, a także podczas generowania dokumentacji obsługującej każdą z tych procedur.

Podatek transferowy i udokumentowane akty prawne Obejmuje szeroki margines prawny dla rządu do prawnego uznania naszych zakupów, zarządzania kapitałem i / lub generowania aktów i dokumentów notarialnych.

Nie płacąc tego podatku, narażamy się na duże ryzyko poniesienia bardzo kosztownych kar, które w rezultacie byłyby znacznie droższe niż koszt wynajęcia prawnika, który pomógłby nam w prawidłowym postępowaniu i spłacie zastawu. Z tego powodu warto również poprosić o profesjonalną obsługę w zakresie szczegółów prawnych dotyczących wykonania tego obowiązku, ponieważ ostatecznie przyniesie nam to wiele i merytorycznych korzyści, takich jak uniknięcie przyszłych kar i zapewnienie nam pewności co do nieruchomości. i zarządzania kapitałem, które realizujemy.