La contabilidad de una empresa se basa en el principio de partida doble, que se sustenta en la premisa de que cualquier acción económica tiene su origen en otra acción del mismo valor, pero de naturaleza contraria. Este sistema se utiliza para registrar todas las operaciones contables de una compañía.

¿Qué caracteriza el método de partida doble?

Este sistema de contabilidad se rige por tres pautas fundamentales:

- No hay partida sin contrapartida, o lo que es lo mismo: no existe deudor sin acreedor.

- A una o más cuentas deudoras le corresponden una o más cuentas acreedoras por el mismo importe.

- Y, relacionada con la pauta anterior, las sumas de las cantidades anotadas en el Debe tienen que ser iguales a las anotadas en el Haber. En cualquier momento del ciclo contable.

Estas pautas se resumen en la siguiente ecuación: el activo total es igual a la suma del pasivo total y el patrimonio neto (A = P + PN).

A la práctica, ¿cuándo se aplica en la contabilidad de una empresa?

El principio de partida doble se aplica en cada operación contable. Y si tenemos en cuenta que las empresas tienen la obligación de registrar todas las operaciones contables que llevan a cabo -primero en el libro diario y, después, traspasadas al libro mayor-, es obvio que el sistema de partida doble se utiliza constantemente en contabilidad.

También debemos tener en cuenta que en cada operación contable se ven implicadas dos o más cuentas y que en todos los asientos hay como mínimo una cuenta deudora y una acreedora. Así, en el Debe (ubicado en la izquierda del asiento) colocaremos los aumentos de activo y los gastos, así como las disminuciones de pasivo y de patrimonio neto. En cambio, en el Haber (derecha del asiento) colocaremos las disminuciones de activo, los aumentos de pasivo y patrimonio neto y los ingresos.

El sistema de la partida doble es uno de los conceptos que aprenderás al estudiar la FP de Administración y Finanzas. Este ciclo de Grado Superior te habilitará para trabajar en el departamento contable de una empresa llevando las cuentas de las diferentes áreas.

Caso práctico del sistema de partida doble

Los ejemplos expuestos a continuación son muy simples, pero sirven para ilustrar cómo el sistema de partida doble se aplica en todas las operaciones de contabilidad, pues de lo contrario, el registro de las operaciones sería erróneo:

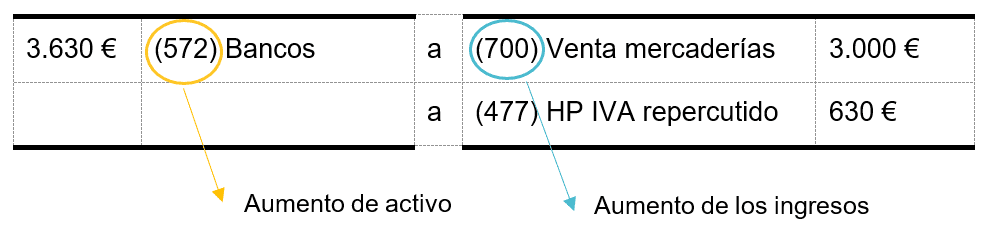

La empresa A cobra 3.000 euros (más el 21% de IVA) de la venta de unas mercancías a través de una transferencia bancaria.

El asiento a realizar es:

Es decir, en el Debe colocaremos las cuentas de activo, en este caso la (572) Bancos y, en el Haber, los ingresos: (700) Venta de Mercaderías. Como se ve, la suma de las cantidades del Debe y el Haber coinciden (3.630 euros), por lo que se cumple el sistema de partida doble.

En cambio, la empresa A compra mercaderías a un proveedor por valor de 5.000 euros (+ IVA) y lo pagará en dos meses.

El asiento a realizar sería:

En esta ocasión, en el Debe colocaremos los gastos y, en el Haber, el aumento de pasivo -el pago pendiente a proveedores, la cuenta (400) Proveedores-. Al igual que en el ejemplo anterior, la suma del Debe y el Haber coincide, dándose el método de partida doble.

¿Es posible estudiar contabilidad a distancia?

Sí, en internet encontrarás muchos vídeos y tutoriales, pero si lo que quieres es seguir un temario y conseguir una titulación oficial autorizada por el Ministerio de Educación y FP, el Grado Superior de Administración y Finanzas es una opción. En ILERNA Online podrás estudiar a tu ritmo, cuando, como y donde quieras y con el apoyo de profesores, material didáctico y videoclases semanales. Asimismo, podrás realizar los exámenes finales de cada asignatura en la capital de provincia española que te quede más cerca.