Πριν από λίγο μιλήσαμε στο blog για το Οικονομικές επιλογέςΤο Είναι μια άλλη από τις μορφές επένδυσης και / ή κερδοσκοπίας που διατίθενται στο χρηματιστήριο. Είναι ένα όργανο που μπορεί να είναι πολύ περίπλοκο και δύσκολο να κατανοηθεί, ειδικά για επενδυτές που μόλις ξεκίνησαν να λειτουργούν αυτήν την κατηγορία περιουσιακών στοιχείων. Αυτή η ανάρτηση προορίζεται να είναι μια παράγωγη προέκταση για κατανόηση τις διαφορετικές στρατηγικές που χρησιμοποιούνται συνήθως με τις οικονομικές επιλογέςΤο Για το λόγο αυτό, εάν δεν γνωρίζετε πώς λειτουργούν ή εξακολουθείτε να έχετε αμφιβολίες, μπορεί να σας ενδιαφέρει να διαβάσετε πρώτα ποια είναι η αγορά επιλογών. Και το προτείνω ανεπιφύλακτα ... υπάρχουν 2 είδη, τα Calls, τα Puts και μπορούν να χρησιμοποιηθούν τόσο για αγορά όσο και για πώληση. Μια λάθος σειρά προς την κατεύθυνση που δεν θέλουμε κατά λάθος, μπορεί να οδηγήσει σε άπειρες απώλειες.

Ωστόσο, αν έχετε φτάσει τόσο μακριά και σκοπεύετε να συνεχίσετε να ψάχνετε στην αγορά επιλογών, θα παρουσιάσω παρακάτω 3 στρατηγικές με οικονομικές επιλογές. Ελπίζω ότι μπορείτε να απολαύσετε μερικά από αυτά όσο εγώ. Τώρα είναι όταν τα πράγματα γίνονται πραγματικά ενδιαφέροντα και ταυτόχρονα περίπλοκα, αλλά ελπίζω ότι μπορείτε να το εκμεταλλευτείτε. Οι ευκαιρίες ήταν, υπάρχουν και θα υπάρχουν. Μη βιάζεστε λοιπόν να μάθετε. Ας αρχίσουμε!

Στρατηγική κάλυψης κλήσεων

Η στρατηγική κάλυψης κλήσης, που ονομάζεται επίσης κάλυψη κλήσης στα ισπανικά, αποτελείται από το αγορά μετοχών και πώληση επιλογής κλήσης στις ίδιες ενέργειες. Ο κύριος στόχος που επιδιώκεται σε αυτήν τη στρατηγική με επιλογές είναι η είσπραξη του ασφαλίστρου.

Λειτουργία εκτέλεσης

Πρέπει να αγοραστεί ο ίδιος αριθμός μετοχών που υπάρχουν οι υποκείμενες μετοχές στο δικαίωμα προαίρεσης ή στα δικαιώματα προαίρεσης που προορίζονται να πωληθούν. Για παράδειγμα, εάν σκοπεύετε να πουλήσετε 2 επιλογές κλήσεων και κάθε μία έχει 100 υποκείμενες μετοχές, το ιδανικό θα ήταν να αγοράσετε 200 μετοχές αυτής της αξίας. Ο κύριος λόγος είναι ότι όταν φτάσει η ημέρα λήξης, εάν οι μετοχές είναι πάνω από την τιμή απεργίας του δικαιώματος προαίρεσης, είναι πολύ πιθανό να εκτελεστεί. Όταν ολοκληρωθεί η επιλογή, ο αγοραστής θα ζητήσει από εμάς ως πωλητές, τις μετοχές στη συμφωνημένη τιμή. Ας δούμε ολόκληρη τη διαδικασία με ένα παράδειγμα καλύτερα:

- Έχουμε μια μετοχή που διαπραγματεύεται στα 20 €. Και αποδεικνύεται ότι έχουμε 00 μετοχές αυτής της εταιρείας που αγοράσαμε πρόσφατα (ή πολύ καιρό πριν, το γεγονός είναι ότι τις έχουμε).

- Αποφασίσαμε να πουλήσουμε 2 επιλογές κλήσεων σε τιμή Strike 21 ευρώ με πριμοδότηση 0 ευρώ και με διάρκεια 60 μήνα.

- Αν οι μετοχές μειωθούν. Σε περίπτωση μείωσης της τιμής της μετοχής, τα δικαιώματα προαίρεσης δεν θα εκτελεστούν επειδή δεν θα είχε νόημα. Καλύτερα να ήταν, θα πουλούσαμε πιο ακριβά! Απλά, αυτό που θα συνέβαινε κατά τη λήξη είναι ότι οι επιλογές κλήσεων που πωλήθηκαν θα έληγαν και θα είχαμε επίσης ένα ασφάλιστρο που θα είχαμε επιστρέψει. 0 x 60 = κερδισμένα 200 ευρώ.

- Αν ανέβουν οι μετοχές. Ας φανταστούμε ότι οι μετοχές φτάνουν τα 25 ευρώ, και έχουμε τις επιλογές δεσμευμένες στα 21 ευρώ. Δηλαδή απώλεια 4 x 200 = 800 ευρώ. Ωστόσο, έχοντας αγοράσει τις μετοχές, κερδίσαμε επίσης αυτή τη διαφορά, οπότε δεν θα χρειαστεί να την επιστρέψουμε, τουλάχιστον άμεσα. Όταν λοιπόν ήρθε η ημέρα λήξης, η επιλογή θα εκτελεστεί. Τα τελικά κέρδη θα ήταν 20 έως 21, 1 ευρώ για κάθε μετοχή, συν πριμοδότηση 0 ευρώ. Δηλαδή 60 x 1 = 60 ευρώ.

Υποθέσεις εκτέλεσης πριν τη λήξη

Μέσα στις στρατηγικές με οικονομικές επιλογές υπάρχουν περιπτώσεις στις οποίες οι επιλογές μπορούν να εκτελεστούν πριν από τη λήξη τους. Αυτό έχει να κάνει με το αν είναι αμερικανικές ή ευρωπαϊκές επιλογές. Τα ευρωπαϊκά μπορούν να εκτελεστούν μόνο την ημέρα λήξηςΕνώ οι Αμερικανοί οποιαδήποτε μέραΤο Δηλαδή, εάν για οποιονδήποτε λόγο ο αγοραστής θεωρούσε πιο κερδοφόρο να τις εκτελέσει νωρίτερα, από την πλευρά μας ως πωλητές θα είχαμε την υποχρέωση να πουλήσουμε τις μετοχές στην τιμή απεργίας πριν από τη λήξη τους. Ένα παράδειγμα θα μπορούσε να είναι ότι υπήρχε διανομή μερίσματος κατά τη διάρκεια της λειτουργίας. Ο αγοραστής της Πρόσκλησης θα έβλεπε τις μετοχές να μειώνονται σε αξία χωρίς να επωφελούνται, οπότε αν το ασφάλιστρο που καταβάλλεται είναι μικρό, θα μπορούσε τελικά να ασκήσει το δικαίωμά του.

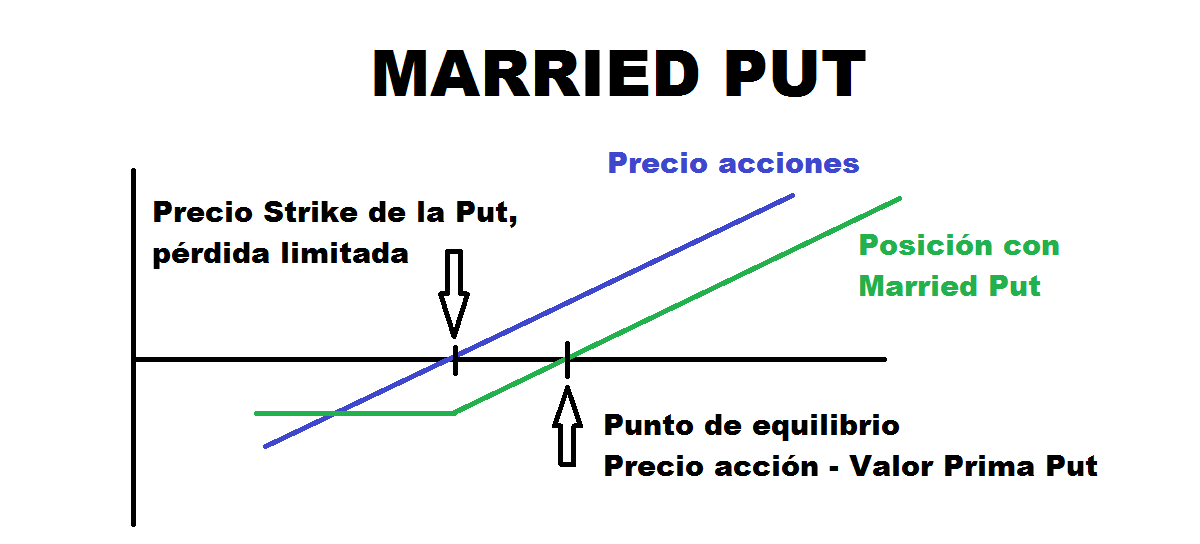

Στρατηγική για Έγγαμο Βάλτε

Ονομάζεται επίσης Put Protectora στα Ισπανικά, αυτή η στρατηγική με επιλογές αποτελείται από την αγορά της Put's που έχει αγοράσει θέση σε μετοχές. Με αυτόν τον τρόπο, εάν πιστεύουμε ότι η αξία που έχουμε είναι ανοδική, αλλά μπορεί να υποστεί έντονη πτώση και θέλουμε να προστατευτούμε από πτώσεις, αυτή η στρατηγική είναι ιδανική. Με αυτόν τον τρόπο, θα έχουμε το δικαίωμα να εκτελέσουμε την επιλογή Put για να μπορέσουμε να πουλήσουμε τις μετοχές μας κατά την ημερομηνία λήξης σε υψηλότερη τιμή σε περίπτωση που επέλθουν μειώσεις.

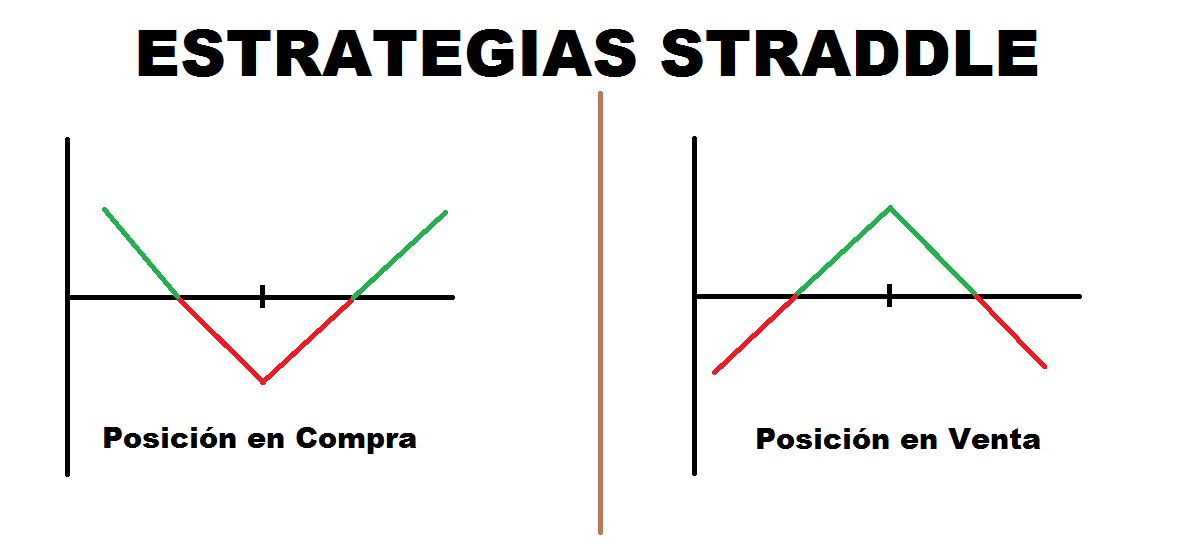

Στρατηγική Straddle

Η στρατηγική Straddle είναι μία από τις στρατηγικές με οικονομικές επιλογές όπου δεν απαιτείται η αγορά των μετοχών. Το θετικό μέρος αυτής της στρατηγικής είναι ότι μπορούμε να την εφαρμόσουμε αρκεί να θεωρήσουμε ότι έχουμε λόγους να πιστεύουμε ότι θα υπάρξει μεγάλη ή μικρή αστάθεια. Για αυτό, υπάρχουν δύο τύποι Straddle, το μακρύ (ή αγορασμένο) και το κοντό (ή πωλείται)

Long Straddle / Αγορά

Το Straddle in Purchase αποτελείται από το ταυτόχρονη αγορά, στην ίδια τιμή απεργίας και την ίδια ημερομηνία λήξης μιας επιλογής κλήσης και μιας άλλης επιλογής PutΤο Μπορούν επίσης να προκύψουν παραλλαγές, όπως η αγορά τους από τα χρήματα και έτσι η ελαχιστοποίηση της τιμής του ασφαλίστρου.

Αυτή η στρατηγική χρησιμοποιείται όταν θεωρείται ότι θα υπάρξει μεγάλη μεταβλητότητα και ότι η τιμή θα πάρει ισχυρή ανοδική ή καθοδική κατεύθυνση, η οποία όμως θα είναι άγνωστη. Εάν είναι κάτω, η επιλογή Put θα επαναξιολογηθεί, ενώ αν είναι πάνω, θα είναι η επιλογή Call που θα αυξηθεί σε αξία. Έτσι, το αναμενόμενο σενάριο είναι ότι η τιμή παίρνει μια ισχυρή κατεύθυνση.

Το κόστος αυτής της πράξης είναι το ασφάλιστρο και για τους δύο τύπους δικαιωμάτων προαίρεσης, οπότε το χειρότερο σενάριο θα ήταν η τιμή της μετοχής να παραμείνει ακίνητη κατά την ημερομηνία λήξης. Θα είχαμε χάσει τα ασφάλιστρα με μικρή πιθανότητα απόσβεσής τους.

Short Straddle / Πώληση

Το Straddle for Sale δεν μοιάζει με το προηγούμενο, το ταυτόχρονη πώληση επιλογής Call και Put με την ίδια ημερομηνία λήξης και τιμή απεργίας. Μεταξύ των στρατηγικών με οικονομικές επιλογές, αυτή είναι μία από τις πιο επικίνδυνες. Κανονικά, το ασφάλιστρο αναμένεται να χρεωθεί ενώ αναμένεται μια ελάχιστη διακύμανση στην τιμή του υποκείμενου. Ωστόσο, το χειρότερο σενάριο θα ήταν μια πολύ ισχυρή κίνηση τιμών προς κάποια κατεύθυνση. Αυτό θα μεταφραζόταν σε πολύ μεγάλες απώλειες εάν συμβεί αυτό. Προσωπικά, δεν έχω χρησιμοποιήσει ποτέ αυτήν τη στρατηγική, λόγω του κινδύνου που ενέχει. Για αυτό που εκθέτω αυτό μεθοδολογία περισσότερο για εκπαιδευτικούς σκοπούς παρά ως σύσταση.

Εάν ενδιαφέρεστε να συνεχίσετε να εμβαθύνετε με νέες στρατηγικές με οικονομικές επιλογές και μερικές από πιο πολύπλοκες, δεν μπορείτε να χάσετε το δεύτερο μέρος!