¿Qué es concretamente el factoring?

El factoring es un método financiero dirigido principalmente para pequeñas y medianas empresas. Este proceso consta de un contrato entre la empresa a la que le deben, que establece a una empresa especializada el cobro de sus créditos otorgados a sus clientes que han caído en impago, las empresas que se dedican al factoring también conocida como sociedad factor, prestan también los servicios de financiación, gestión y administración de los créditos a cobrar, así como garantía del pago.

El mercado empresarial se ha visto envuelto en un conjunto de nuevas modalidades a lo que contratos se refiere, que provienen en su mayoría de los mercados norteamericanos, que han cambiado las técnicas de gestión empresarial, podemos citar algunos como: el renting, leasing, know how, merchandising, franchising y el Factoring por mencionar algunos.

En España, las asociaciones de factoring se han integrado dentro de las financieras de crédito, afiliadas del Ministerio de Economía y Hacienda, por medio de la Ley 3/1994 de 14 de abril, por la que se adopta la normativa española a la II Directiva europea.

Diferencias entre factoring con recurso y sin recurso

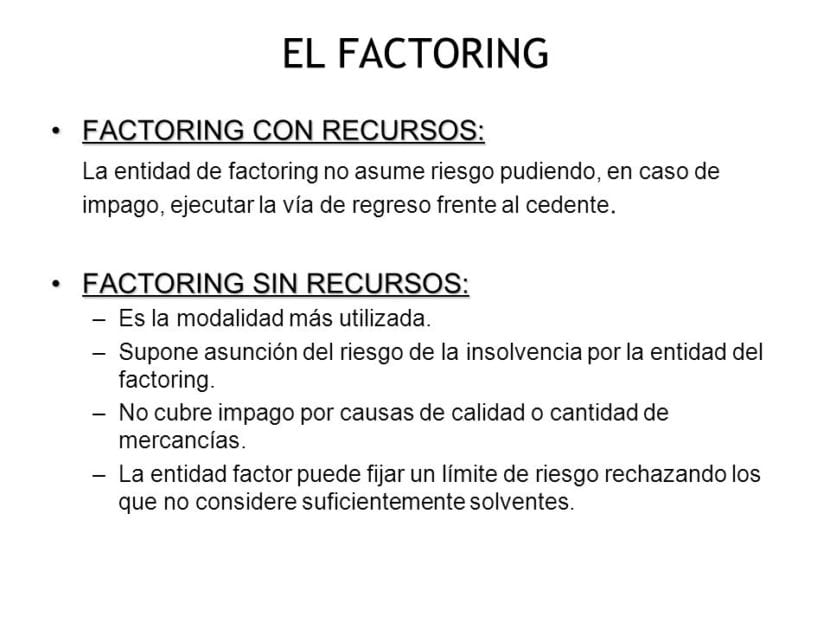

Con recurso

En el factoring con recurso, la empresa que gestionará y cobrará las facturas del cliente, no se hará responsable en caso de impago o pago tardío de los derechos de cobro, así que no asume ningún riesgo de la transacción comercial.

Con esto, me refiero a que no correrán el riesgo de la insolvencia económica que los deudores posean, pudiendo devolver al cliente el importe total de los créditos impagados.

Sin recurso

El Factoring sin recurso es completamente lo opuesto al antes mencionado, en este método, la empresa que ha contratado el servicio de factoring no se hará responsable en caso de una posible insolvencia por parte del deudor, y en consecuencia es la empresa de factoring la que se encarga de asumir el riesgo existente de la operación efectuada entre el cliente y proveedor, y aunque este haya efectuado el anticipo de las facturas a su cliente, no podrá pedir el dinero de manera anticipada.

En este método financiero, la empresa de factoring se encargara de asumir el riesgo de insolvencia que pueda presentar el deudor de los créditos que han sido otorgados, hasta el límite de cobertura que se ha establecido en el contrato previamente.

Ventajas que el factoring con recurso y sin recurso ofrece

El factoring se ha consolidado los últimos años como una de las herramientas más usadas y benefactoras en el ámbito empresarial, ya que esta útil herramienta permite clasificar de manera ordenada, así como legislar constantemente los ingresos que perciben las compañías, ayudándolas con la obtención rápida de liquidez.

Principales ventajas del factoring con recurso: Entre las muchas concesiones que esta modalidad ofrece a sus clientes, destaca principalmente su expresa validez para cualquier forma de pago y cualquier sector de actividad empresarial, pactando entre el banco y los clientes, los recibos, gastos de gestión transferencias entre otros efectos de comercio. Además, a esto se le suma la característica de que es compatible con varios servicios complementarios que brinda la entidad financiera contratada para realizar la gestión administración, contabilidad entre otras.

Principales ventajas del factoring sin recurso: Además de poder obtener de forma anticipada el pago de las facturas que al cliente le deben, la herramienta de factoring sin recurso, acepta el total riesgo de impago que pueda existir, así como las probables sanciones que puedan suscitarse y multas que el impago conllevará.

De esta manera, el autónomo o empresa que contrate el servicio de factoring sin recurso podrá despreocuparse con total libertad de las eventualidades que muy probablemente puedan llegar a producirse, aunque claro esta enorme ventaja supone un precio más elevado que las transacciones de factoring con recurso. Además, el factoring sin recurso tiene la enorme ventaja de poder reducir la información de la contabilidad, quitando del activo, la cuenta de los clientes y la financiación de manera encadenada.

¿Quién interviene en el Factoring?

-EL FACTOR:

Que puede ser la caja de ahorro, el banco, o Establecimiento Financiero de Crédito que brinde los servicios de Factoring.

-EL CLIENTE:

Toda empresa que genere algún crédito comercial y necesite un servicio de Factoring para cobrar sus adeudos de forma efectiva.

-LOS DEUDORES:

Son las personas obligadas a pagar los créditos comerciales que les fueron otorgados.

El factoring es una herramienta de financiación a corto plazo, destinado a las empresas pequeñas y medianas, al mismo tiempo que brinda servicios de carácter financiero y desarrolla otros tantos de administración, gestión y garantía por la falta de recursos de los deudores de los créditos otorgados.

Esta herramienta supone la redacción de un contrato, en virtud del cual, una compañía especializada conocida como compañía de factoring, se encarga de cobrar letras, facturas, pagarés, recibos, y del cobro de los créditos pendientes.

Por medio de este contrato, la empresa de factoring brindara múltiples servicios de carácter financiero y administrativo para la empresa que contrata sus servicios, entre los que podemos destacar:

- La gestión y administración de cobro de las deudas pendientes, que los clientes deben a la sociedad factorada. En los mercados actuales las pequeñas y medianas empresas se ven obligadas a brindar facilidades de pago a sus clientes, fraccionando y aplazando el cobro de las ventas de productos o servicios que estos lleguen a producir. Por ello la cifra de créditos pendientes de cobro ha aumentado, esto ha beneficiado a las compañías de factoring.

- La investigación financiera de los clientes, que tienen deudas pendientes con la empresa factorada y su clasificación de acuerdo a las garantías de solvencia económica para pagar, que los clientes poseen. Es una valiosa información para la empresa, usuaria al momento de conceder facilidades de crédito. El objetivo primordial es reducir el importe de morosos al mínimo.

- Control administrativo de los cobros y pagos: Consiste en una tarea administrativa, consecuencia de la de gestión de cobro. La empresa factorada reducirá así sus costes de administración y gestión. Le empresa de factoring debe respetar los plazos de cobro establecidos entre la empresa factorada y sus clientes deudores. La compañía, enviará avisos a los deudores antes del vencimiento de los créditos.

- Es necesario destacar que todos estos servicios conllevan un coste. La comisión o tarifa de factoraje oscila entre el 0.5 % y el 2% del monto total de las facturas cedidas, en función del número de deudores, localización, entre otros factores. Además, si la empresa factorada solicita a la empresa de factoring que le anticipe el importe de algunos créditos, se deberá pagar por ello una tarifa especifica.

- Obtención de financiación con el pago anticipado de facturas. Este, sin lugar a dudas es el más importante servicio que ofrecen las compañías de factoring a las empresas usuarias, siendo este, el que más ha contribuido a su desarrollo y aceptación en el mercado internacional. La empresa de factoring se obliga a brindar anticipadamente a la empresa contratante, el importe de los créditos que esta tiene con sus clientes, con el único fin de facilitar una mejora en su liquidez.

El factoring comúnmente utilizado en España es el factoring sin recurso. Esto significa que la empresa de factoring, conocida técnicamente como factor, asume el riesgo de impago del deudor.

El factoring sin recurso logra que los balances sean menores, más reducidos, al desaparecer la cuenta a deber contra los clientes y la correspondiente prima a la financiación bancaria de los mismos. Esto permite una mejor rentabilidad, en contra de lo que muchos piensan, los balances reducidos son más bellos hablando en términos financieros.

Desventajas del factoring

Sin embargo, el factoring presenta ciertas desventajas como:

El tipo de interés, que es mucho más caro en el caso del Factoring sin recurso. Teniendo lógica, dado el riesgo que adopta la empresa de factoring al asumir las deudas.

Los clientes que tienen que pagar por transferencia o por cheque a vencimiento, como suele ocurrir con los que son factorizados, tiene la mala fama de retrasarse con los pagos. Lo que lleva a que el tipo de interés sea superior, y además las liquidaciones se tornan mayores debido a que los plazos se alargan. Y en determinadas ocasiones, esto termina en devoluciones, cuando el factor no puede soportar más la espera y este lo carga directamente a la cuenta del cliente con el respectivo desaguisado financiero. Ya que dejar el mecanismo de cobro a iniciativa del deudor, suele tener estas características.

Requisitos principales para realizar factoring

Hay que tener en cuenta principalmente que el factoring está enfocado en los créditos comerciales que cumplan los siguientes requerimientos:

- Que las operaciones realizadas sean del giro convencional del cliente.

- Que las ventas hayan sido a empresas.

- Que los productos comercializados no sean perecederos.

- Que los créditos hayan sido registrados como facturas conformadas.

- Que el método de pago no sea a largo plazo.

Cumpliendo con estos requerimientos tan sencillos, adquirir un servicio de factoring es una herramienta sencilla de entender y utilizar, así como benefactora de ambas partes del trato, obteniendo resultados positivos la mayoría de las ocasiones.