La ley 1438 del 2011 permite deducir el valor con el cual se paga la licencia de maternidad a las trabajadoras que se encuentran pasando por un embarazo en cualquiera de sus modalidades.

¿Qué es la deducción por maternidad?

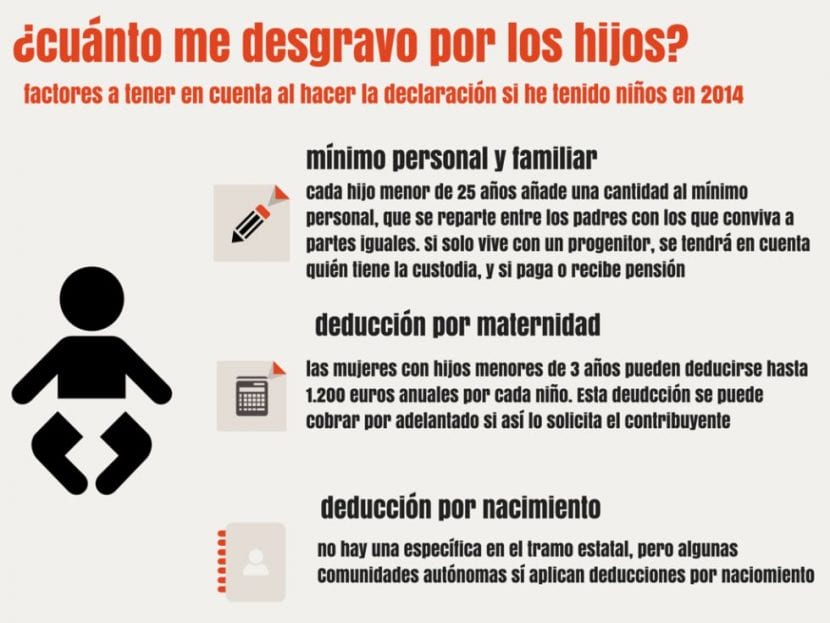

Menciona la Agencia Tributaria que la ley del Impuesto sobre la Renta de las Personas Físicas, o IRPF, se encarga por su parte de deducir por medio de la maternidad a hijos menores de la edad de 3 años con hasta 1.200 euros al año, esto por cada hijo ya sea biológico o adoptado en España. Los individuos que contribuyen a la IRPF quienes cuentan con oportunidad a lo descrito anteriormente, tienen el derecho de solicitar este tipo de abono.

¿A quién le beneficia tal servicio?

Este tipo de abonos anticipados conocidos como deducción por maternidad, son otorgados por la Agencia Tributaria y pueden ser solicitados por las mujeres que tengan hijos menores de los 3 años de edad, mujeres que a su vez individualmente realizan actividades en las cuales se encuentren dadas de alta dentro del régimen que les corresponda en la Seguridad Social o la Mutualidad, esto con la intención de dar una cuota diferencial por IRPF de 1.200 euros anuales, bono que se da por cada 3 hijos menores a los 3 años de edad.

En casos de adopción o acogimiento se podrá recibir el bono sin importar la edad del menor, esto será respetado a los largo de los primeros 3 años siguientes desde que fue inscrito al registro civil, o a lo largo de los 3 años después de la fecha de la resolución judicial o situación administrativa en la cual haya sido declarada.

Si existe un caso de defunción de la madre o en casos de que la custodia total pase a manos del padre o tutor, tendrá la oportunidad de ser beneficiado por el bono de deducción por maternidad siempre y cuando se cumplan con los requisitos necesarios para adquirir el beneficio.

Exención de la IRPF para la prestación por maternidad

Lo primero que debemos saber es que la prestación por maternidad puede abarcar un tiempo anterior al parto y posterior al parto o bien anterior a la adopción y posterior a la adopción, y todo este periodo en el cual se está percibiendo la prestación se está tributando o se está reteniendo una parte de la prestación que va ingresar a hacienda, la cual es la retención del impuesto de la renta de las personas físicas.

Pues buen, como es sabido, la Agencia Estatal de la Administración Tributaria o hacienda, no considera que esta prestación esté exenta de aprobación, debido a que no se incluye en el artículo 7 de la ley de la IRPF, en la cual se regulan el resto de sesiones así como están exentas otra serie de prestaciones como la incapacidad absoluta. La prestación por maternidad no está incluida.

La polémica ha venido en torno a la sentencia reciente del tribunal superior de justicia de la comunidad de Madrid, la cual dice que la prestación por maternidad sí está exenta, ya que hace una interpretación amplia del artículo 7, letra H de la ley de la IRPF; este artículo dispone que todas las prestaciones de maternidad que den las comunidades autónomas y los ayuntamientos se encuentran exentas de aprobación, sin embargo estas no incluyen a las del Estado.

En cambio, el TSJ sí incluye la del Estado, haciendo una interpretación amplia y diciendo que también la prestación por maternidad del Estado está exenta de la IRP, obligando por lo tanto a hacienda a devolver el dinero que ha retenido de la IRP a la contribuyente que interpuso el recurso.

Sin embargo, la polémica crece a raíz de otra sentencia reciente del tribunal superior de justicia de Andalucía, el cual menciona que las prestaciones de maternidad otorgadas por las Comunidades Autónomas y los Ayuntamientos sí, pero la que da la Seguridad Social, es decir, la que da la Administración General del Estado no. Por lo tanto, la prestación de maternidad, cada vez que viene de la seguridad social, no estaría en carácter exento.

Nos encontramos entonces con dos sentencias de dos tribunales superiores de justicia contradictorias y por lo tanto deberá ser el supremo mediante la casación la que se pronuncie y diga cómo se interpreta, si finalmente está exenta o no la ya mencionada prestación por maternidad.

Entonces, lo que sucede es que hasta que se pronuncia el tribunal supremo puede ser que pasen 4 años desde que la madre comenzó a percibir la prestación por maternidad. En caso de que hayan pasado 4 años y no ha sido reclamada su devolución, aunque el supero luego diga que sí corresponde a la devolución, entonces se prescribe.

En este caso, si pasan 4 años se recomienda hacer inicio del procedimiento administrativo, reclamar la prestación por la vía administrativa ordinaria y luego continuar por la jurisdicción administrativa.

En caso de que el tribunal supremo diga que no

¿Qué pasa si finalmente se ha iniciado la reclamación y el tribunal supremo dice que no estaría exenta? En este caso debemos ser coherentes y efectivamente frenar el procedimiento sin importar el estado en el que se encuentre.

Baja por maternidad

No podemos dejar de hablar de la baja por maternidad y las dudas legales que ésta plantea.

¿En qué consiste la baja por maternidad?

La baja por maternidad es una prestación económica que trata de cubrir la pérdida de rentas o ingresos que sufren los trabajadores cuando se suspende el contrato o se interrumpe su actividad para disfrutar de los periodos de descanso por maternidad, adopción, acogimiento y tutela. Sólo pueden disfrutar la baja maternal las trabajadoras por cuenta ajena; es un error frecuente el pensar que sólo estas trabajadoras tienen derecho a disfrutar de la baja maternal, ya que esta prestación también es un derecho de las mujeres que trabajan por cuenta propia, es decir, las autónomas y las empresarias.

Otra de las dudas frecuentes es si es posible solicitar la baja maternal antes del parto. Se puede elegir si se espera al momento del parto, o bien solicitar un descanso previo al parto y este será el momento en el que se inicia el derecho a percibir la prestación. En los casos de adopción y tutela, el derecho se da a partir de la resolución judicial; en los casos de acogimiento, el derecho se da a partir de la decisión administrativa judicial.

Solicitar la deducción por maternidad por medio de internet

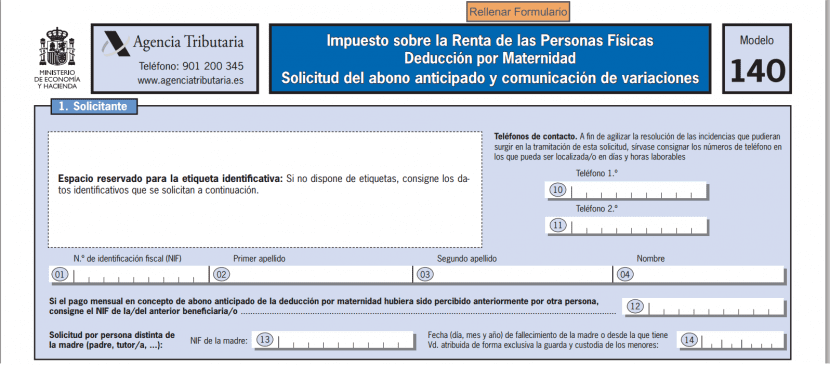

Si usted cuenta con el derecho de obtener una ayuda por medio de los bonos por maternidad que otorga la Agencia Tributaria, y desea solicitar su bono por medio de internet utilizando la renta web, a continuación mencionaremos la manera de realizarlo correctamente.

Primeramente debe ingresar a la página de la Agencia Tributaria. En cuenta web, si quiere añadir a su expediente la deducción por maternidad primero complete y acepte los datos de la pantalla datos identificativos. Si usted no tiene que aportar más datos, entonces accederá directamente al resumen de declaraciones, y posteriormente si en el apartado cuota de diferencial en el cuadro resumen dispone usted del enlace llamado “Deducción por maternidad Importe de la deducción”, podrá acceder directamente a la opción de la declaración para incluir la deducción por maternidad.

También puede usted navegar entre las páginas de la declaración hasta localizar el apartado “cálculo del impuesto y resultado de la declaración”. Para acceder a la ventana de introducción de datos, pulse el ícono del lápiz que aparece junto a la casilla. Posteriormente, deberá acceder al apartado que dice “indique el periodo en el que realiza una actividad por cuenta propia o ajena”, donde a continuación deberá marcar los meses en los que realizó usted alguna actividad.

Después indique las cotizaciones devengadas a la Seguridad Social o Mutualidad e indique los importes pertinentes en cada mes cotizado. Llene todos los datos que aparecen en la casilla siguiente, utilice la barra de deslizamiento para visualizar todas las casillas, y presione aceptar para que los datos sean guardados. Si los cambios han sido guardados de la manera correcta y tiene usted el derecho a la deducción por maternidad, en la casilla correspondiente se mostrará la deducción aplicada.

Para comprobar el resultado de la declaración tras los cambios, acceda a la ventana que dice resumen de declaraciones. Posteriormente localice usted el apartado de cuota diferencial, donde las deducciones incorporadas aparecerán en la relación de importes del resumen de la declaración.

Si usted está conforme con el resultado de la declaración, entonces puede presionar el botón de continuar con la declaración o bien guardarla para continuar después. Si no es necesario realizar más modificaciones, usted podrá presentar la declaración eligiendo la modalidad en la que desee presentarla; ya sea conjunta, declarante o cónyuge.

¿De qué otras formas se pueden solicitar?

Usted puede llamar y realizar el trámite utilizando una cuenta bancaria, un número de seguridad social, el NIF y los datos del libro de familia.