El pagament d'impostos és un tema bastant espinós en la recaptació fiscal de qualsevol país, sobretot quan es tracta de nous impostos, perquè no hi ha una certesa total per part de la població respecte a el bon o mal ús que es puguin fer d'aquests ingressos per part de les autoritats governamentals.

No obstant això, la veritat és que els impostos formen part essencial en l'administració i pressupost de tot país, ja que partir d'aquests recursos és que es generen els múltiples serveis públics dels que fem ús dia amb dia.

Precisament, un dels impostos que més dubtes pot arribar a generar entre els ciutadans és el impost sobre transmissions patrimonials i actes jurídics documentats, ja que es tracta d'un tribut complex que està vigent a les lleis d'Espanya.

La raó que aquest sigui un impost complex és que s'encarrega no només d'un tipus d'impost sinó que pot englobar el gravamen de fins a tres tipus diferents d'impostos, els quals presenten diferències importants entre si.

D'aquesta manera, l'ús general d'aquesta llei s'aplica per aquests tres escenaris a partir d'una base fonamental, perquè després, depenent de el fet imposable, s'apliqui el gravamen en específic que li correspon.

De què es tracta l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats?

Aquest impost s'aplica en aquells casos en on es compra algun tipus de bé, com un habitatge o un cotxe de segona mà, O també quan vam acudir davant el notari per expedir alguna escriptura.

D'aquesta manera, per poder inscriure l'immoble en el Registre de la Propietat, o que es faci el registre de l'canvi de propietari en el cas d'un automòbil, se'ns demana que per realitzar aquesta documentació, abans fem l'abonament a la Comunitat Autònoma de l'anomenat "ITP / AJD", millor conegut com l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats.

En poques paraules, aquest és el gravamen que s'apliqués a diferents tipus d'operacions que tenen a veure amb la compra i venda de diversos bines materials d'alt valor, com sol ser en la compra d'habitatges o béns immobles. Així mateix també es pot aplicar aquest impost per a les ampliacions de capital o també en l'elaboració d'actes notarials.

D'aquesta manera, a l'pagar aquest impost es pot interpretar que s'està pagant pel dret i la regulació sobre els processos de transacció i documentació en els intercanvis sobre béns d'alt valor. Per exemple per vendre un habitatge, s'hauria de pagar aquest impost pel dret que se'ns dóna de disposar d'aquesta propietat per a la generació d'un ingrés econòmic.

On es fa el pagament de l'ITP / AJD?

Per poder realitzar el pagament de l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats, S'ha d'acudir a la Delegació d'Hisenda de la comunitat autònoma on es produeixi l'impost, això dins d'un termini d'uns 30 dies després que s'hagi fet la respectiva transacció, o aquella acció que justifiqui l'emissió d'aquest gravamen.

Com es realitza el pagament de l'impost ITP / AJD?

Per poder realitzar el pagament corresponent d'l'Impost de Transmissions Patrimonials i Actes Jurídics Documentats, Cal que s'aporti ja sigui el Document d'Identitat Nacional (DNI) o el Codi d'Identificació Fiscal (CIF), així com la primera còpia i una còpia simple de l'escriptura pública i també de el document original de l'contracte; també es requerirà una còpia d'aquest document en cas que l'operació subjecta consti de document privat, sobre l'acte per mitjà de qual es propiciï l'origen de l'impost.

Quines són les classificacions de l'Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats?

Dins d'aquest rubro tenim els següents tres tipus d'impostos:

- Transmissions patrimonials oneroses

- Actes jurídics documentats

- Operacions societàries.

Cada un correspon a un fet imposable concret, pel que és important tenir en compte les característiques i elements en els quals s'ha d'aplicar un d'aquests tipus d'impost.

Per exemple, en el cas de les transmissions patrimonials oneroses, Es tracta d'un dels més impostos més usuals d'aquesta classificació, ja que bàsicament es produeix quan una persona adquireix algun bé determinat, el qual comporta una respectiva obligació de pagament enfront de la persona que va vendre dit bé, és a dir, aquest impost grava totes aquelles operacions que impliquin una transmissió de patrimoni entre dos individus, com per exemple aquells escenaris en els quals es realitza la compravenda de béns immobles o també en el cas de la generació de usdefruits o arrendaments.

per a les operacions societàries tenim, per descomptat, una situació diferent, ja que aquestes s'utilitzen en el maneig econòmic de les agrupacions o societats que tenen com a fi, algun maneig en l'ús i distribució de capital, tal com pot ser el seu augment o disminució, així com la fusió i / o dissolució de societats.

Finalment, els actes jurídics documentats funcionen per escriptures, actes notarials i lletres de canvi. Un cop tenim una idea central de l'ús que es fa en cadascuna d'aquestes modalitats o tipus d'impostos, llavors podem passar a aprofundir millor en cada un d'ells, de manera que puguem analitzar les característiques i elements que millor els defineixen, així com els escenaris i circumstàncies en què aquests han de ser utilitzats.

Transmissions patrimonials oneroses

Les transmissions patrimonials oneroses, que tal com vam veure anteriorment, es troben presents per a la compravenda d'immobles o constitució de drets reals, arrendaments, etc, contenen tres elements primordials, que són el subjecte passiu, la base imposable i la quota tributària.

El subjecte passiu és la persona en favor de la qual constitueix el dret real, així com també la persona que promou els expedients de domini o les actes de notorietat, entre altres funcions.

La base imposable de l'impost consisteix en el valor real el bé que es va a transmetre o de el dret constituït.

La quota tributària pot dividir-se en tres nivells distitintos:

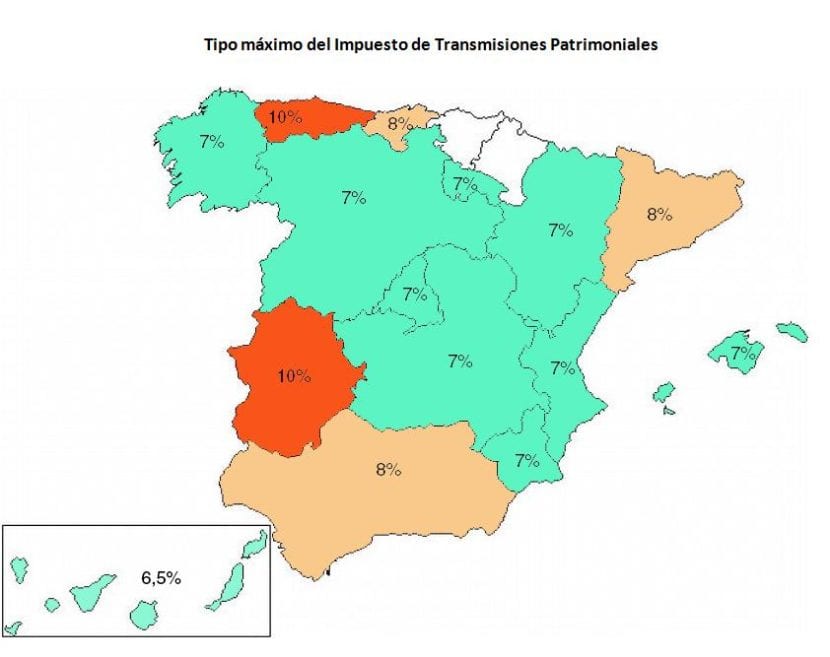

- 6% si es tracta de la transmissió béns immobles o de la cessió de drets reals que recaiguin sobre aquests béns.

- 4% quan es tracti de la transmissió de béns mobles i semovents, així com la respectiva constitució dels drets reals sobre els mateixos.

- 1% en el cas de la constitució de drets reals de garantia, pensions, fiances, préstecs i la cessió de crèdits.

operacions Societàries

Aquí el subjecte passiu està conformat per la societat, excepte en els casos de reducció de capital i dissolució, on el subjecte passiu estarà conformat pels socis. La base imposable de l'impost es determinarà d'acord a les següents característiques:

- L'import nominal de la constitució i augment de capital més les primes d'emissió.

- En els casos d'escissió i fusió, la base serà el capital d'el nou ens creat o l'augment de capital en la societat absorbent, més les corresponents primes d'emissió.

- En els casos de disminució de capital i emissió, la base estarà determinada pel valor real dels béns i drets que hagin estat lliurats als socis.

Aquí la quota tributària serà de l'0.5% per a tots els casos.

Actes jurídics documentats

Quan es presenti aquest tipus d'impost, que com hem vist, és per escriptures, lletres de canvi, actes i testimonis notarials, etc. El subjecte passiu d'aquest impost serà l'adquirent de el bé o dret per als documents notarials.

La base imposable de l'impost serà usualment el valor declarat quan es tracti de primeres còpies d'escriptures públiques que tinguin per objecte quantitat o cosa avaluable. En el cas de les lletres de canvi, la base imposable serà la quantitat girada, mentre que en les anotacions preventives, serà el valor de el dret que es garanteixi, publiqui o constitueixi.

Finalment, la quota tributària es dividirà en dos tipus de gravamen, Que serà el 0.5% per a les primeres còpies d'escriptura i actes notarials, però en el cas de les lletres de canvi, la quota tributària es determinarà mitjançant els efectes timbrats, segons l'escala determinada per la llei.

Conclusions

No hi ha dubte que en el món dels negocis i la compravenda de propietats de diversa índole, és no només aconsellable, sinó prioritari, que es compti amb una informació legal i jurídica encertada, que ens brindi tant certesa com seguretat, sobre els diversos processos de transaccions que podem realitzar per adquirir o vendre propietats, així com quan generem la documentació que avala cada un d'aquests tràmits.

L'impost sobre transmissions i actes jurídics documentats comprèn un ampli marge legal perquè el govern reconegui legalment les nostres compres, maneig de capitals i / o generació d'escriptures i documents notarials.

A l'incomplir en el pagament d'aquest impost, correm un gran perill de caure en penalitzacions molt costoses, que acabarien sent molt més cares que el que ens costaria contractar un advocat per ajudar-nos en el degut procés i pagament de l'gravamen. Per aquest motiu, també es recomana sol·licitar un servei professional pel que fa als detalls legals per al compliment d'aquesta obligació, perquè a la fi ens rendirà múltiples i quantiosos beneficis, com evitar-nos futures penalitzacions i brindar certesa en les maniobres de propietat i capital que realitzem.