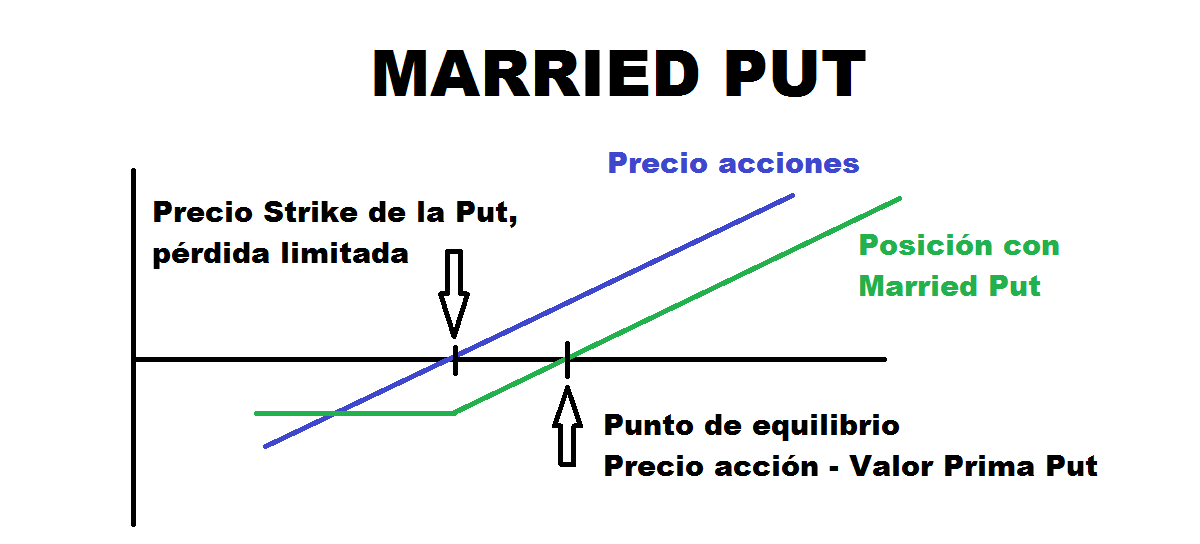

我們最近在博客上評論了一些 具有財務選擇的策略. 期權市場是最具活力的市場之一 由於其性質。 所描述的一些策略是有保障的看漲期權、已婚看跌期權和跨式期權。 這些只是存在的眾多潛力中的一部分,它們使我們能夠利用和利用金融市場為我們提供的潛力。 但在本文中,我們將涉及垂直點差,以便“玩”不同的執行價格。

在第二部分中,我們的目的是回顧更多內容,並深入研究那些由於其特性而可能稍微複雜一些的內容。 因為 建議按照文章的順序, 通過其中之一 金融期權,然後繼續閱讀帶有選項的策略的第一部分,直到您到達此處。 在這一點上,我希望我們將要看到的新策略也會對您有所啟發和有用。

牛市看漲點差

這個策略 包含在垂直點差中. 它包括同時買賣相同資產和相同到期日的兩個看漲期權,但執行價格不同。 以最低執行價格買入,以最高執行價格賣出。 此選項策略 在投資者看漲時實施 在一項資產上。

得失都是有限的,它們將取決於我們放置執行價格的距離。 在資產波動性很大的情況下,通常會出現具有有趣收益/風險的機會。

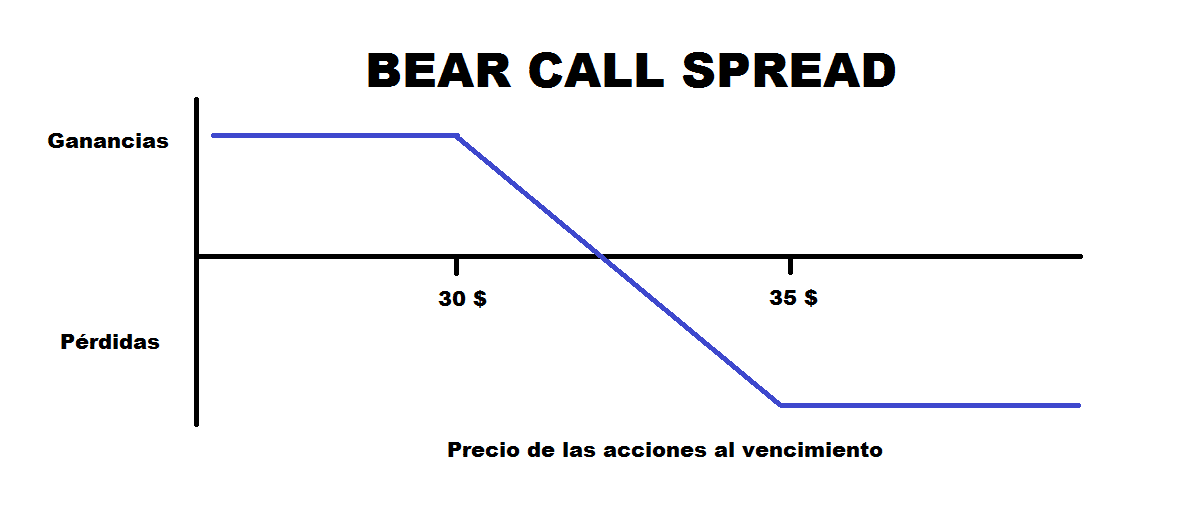

熊市價差

與之前的策略相同,只是在本策略中 賣出的看漲期權是行使價最低的看漲期權,買入的看漲期權是行使價最高的看漲期權。

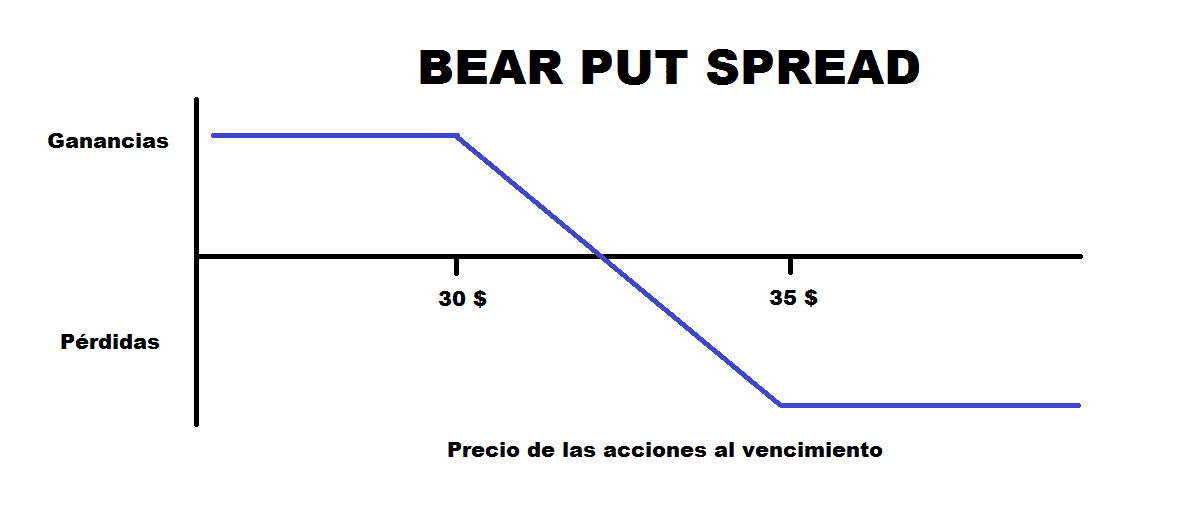

熊看跌期權

Bear Put Spread 策略與上一個類似,只是這次應用了 當投資者認為資產可能減少時. 目標是通過限制損失和收益來利用下降的優勢。 為了它 買入一個看跌期權,另一個同時賣出 到期日和資產相同,但行使價格不同。 買入的看跌期權是執行價格最高的看跌期權,賣出的看跌期權是執行價格最低的看跌期權。

可以追求的最大利潤是兩個行使價之間的差價減去支付的保費和收取的保費之間的差額。 另一方面,最大損失是支付的保費和收取的保費之間的差額。

公牛看跌期權

另一方面,以同樣的方式,我們可以在之前的策略中反轉買賣訂單。 所以隨著牛市看跌期權價差, 執行價格最高的看跌期權將被出售,另一個將以較低的行使價格購買。 通過這種方式,我們將從“利潤”開始,只有在價格下跌時我們才會進入虧損,這將通過以較低的執行價格購買看跌期權而受到限制。

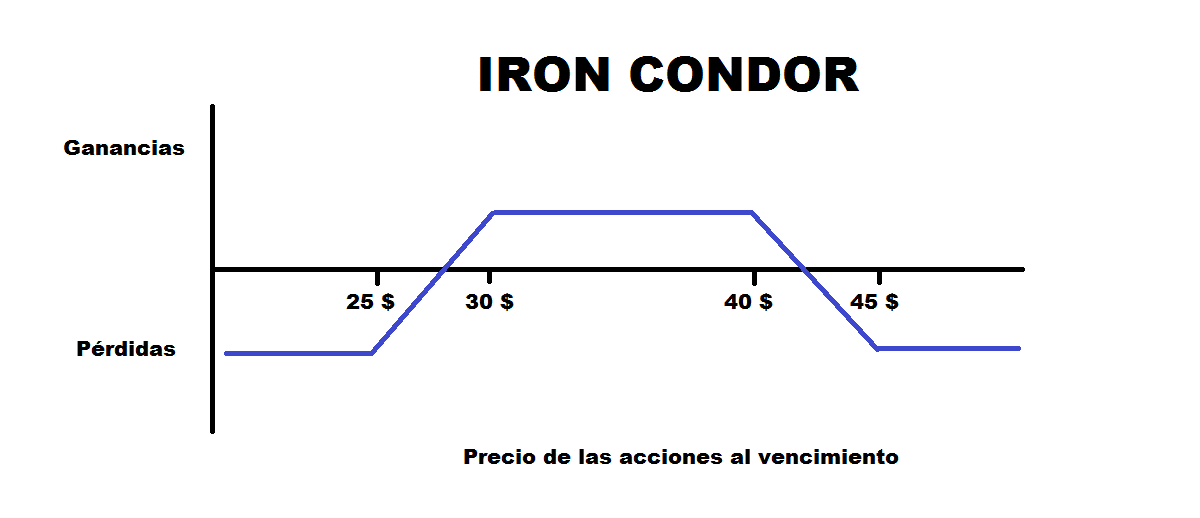

鐵神鷹戰略

該策略是垂直價差期權市場中最先進的策略之一。 它是由於 四個選項,兩個看漲期權和兩個看跌期權. 其Delta為中性,Theta為正,即在其作用範圍內不受價格變動的影響。 然而,對她來說非常積極的是時間因素,因為它增加了我們的利益。 同理,如果我們進入了一個高波動期,它越晚下跌,進一步降低期權的價格,它最終就會受益。

要將其付諸實踐,所有期權必須在同一到期日。 然後,考慮到第一個執行價格最低,最後一個最高 (到 它的組成如下。

- A. 以執行價格 A(較低的價格)購買看跌期權。

- B. 賣出執行價為 B(略高)的看跌期權。

- C. 以行使價 C(更高)出售看漲期權。

- D. 以 D 執行價格(最高)買入看漲期權。

其實這個策略 是熊市看漲價差和牛市看跌價差的組合. 在取決於與執行價格的距離的範圍內,我們將獲利。 只有當價格上漲或下跌超過我們的頭寸時,我們才會進入虧損,儘管它們會受到我們購買的限制。

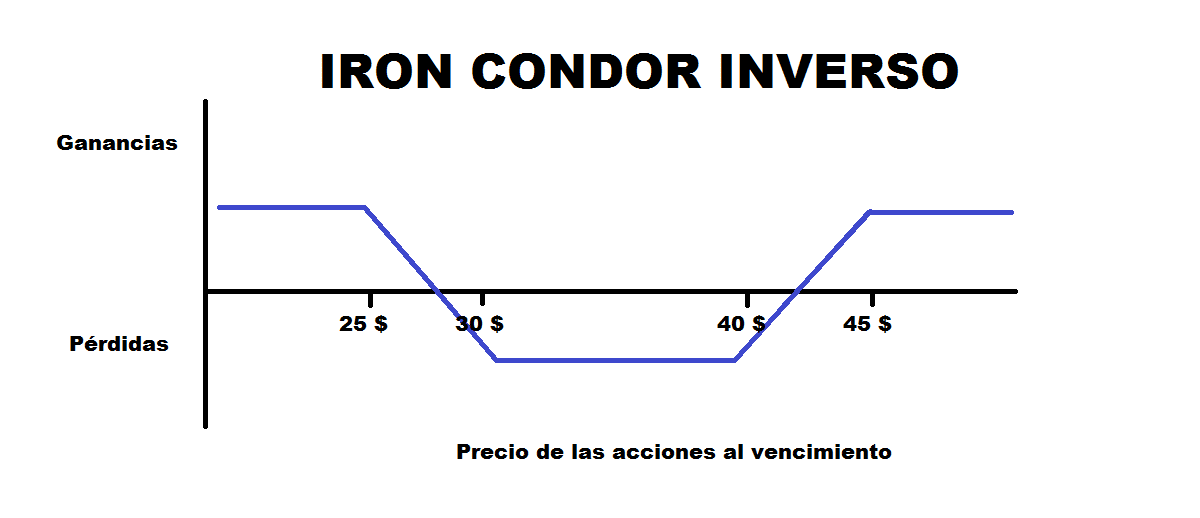

反鐵神鷹

Es 牛市看漲期權價差加上熊市看跌期權價差的組合. 4個期權的買賣順序完全相反。 最初我們會“開始”虧損,這將保持在我們購買的範圍內。 當價格離開該區域並上漲或下跌時,收益就會實現。

在反向 Iron Condor 中,潛在收益更高,但它們也不太可能,因為我們從虧損開始,並且在價格變化很小的情況下,這些收益將無法實現。

關於垂直點差的結論

如果資產的價格表現符合投資者的預期,縱向價差策略往往會產生良好的結果。 作為 2 個或更多選項的組合,交易選項時可能會出現混淆。 例如,讓我們最終購買而不是進行銷售。 許多經紀人提供的可能性 在交易前觀察我們的策略產生的圖表,這有助於我們查看它是否是我們想要的。 此外,它們使我們能夠看到收益/風險以及我們將達到最大利潤或損失的概率。

我的建議是你花一些時間 很好地分析操作,以便對其進行優化, 最小化標準誤差,最大化潛在利潤,最小化損失。 我希望這篇文章能幫助您熟悉帶有期權的垂直點差策略!