Крива Лаффера є графічним зображенням зв'язку між податковими надходженнями та податковими процентними ставками. Мета кривої - показати, як коливаються податкові надходження при зміні процентних ставок. Творцем цієї кривої є американський економіст Артур Лаффер, який стверджує, що збільшення податкової ставки не означає збільшення зборів, оскільки податкова база руйнується.

Лаффер стверджує, що на момент встановлення нульової ставки податку дохід казначейства не існує, оскільки насправді не застосовується податок. Так само, якщо ставка податку становить 100%, податкових надходжень немає, оскільки жодна компанія чи приватна особа не погодиться виробляти товар, дохід якого вона генерує, буде повністю використана для сплати податків.

За словами Лаффера, якщо в крайніх точках податкових ставок стягнення податку просто дорівнює нулю, результатом є існування проміжної ставки між цими крайніми ставками, що дозволяє максимально можливе стягнення. Беручи до уваги той факт, що інфляція в будь-якій економіці знецінює вартість грошей, інфляцію можна розглядати як податок, який приймається як втрата вартості як наслідок цього явища і що власники справжніх залишків грошей постійно стикаються з грошима. , неіндексовані облігації та фінансові інструменти.

Це в основному чому Криву Лаффера можна використовувати для аналізу наслідків зміни інфляції в будь-якій економіці.

Крива Лаффера та податки

Тоді ми можемо сказати, що Крива Лаффера - це графічне зображення де ви можете бачити, як впливає на економіку країни той факт, що дохід уряду залежить виключно від отриманих податків. Крива також намагається пояснити, що збільшення податків не обов'язково означає отримання більшої кількості грошей.

Отже, крива Лаффера показує, що коли уряд збільшує збір податків понад певний момент, Ви можете отримати набагато менше грошей порівняно зі зниженням податків на товари та послуги. Крім того, коли уряд надмірно збільшує свої податки, витрати, пов’язані з додаванням цієї міри до витрат і норми прибутку будь-якого товару чи послуги, може бути не зручно пропонувати згаданий товар чи послугу тому, хто пропонує їх або придбати для того, хто подає позов проти нього.

Іншими словами, що виробник або покупець вирішують, що вони не зацікавлені або безпосередньо, що вони не можуть запропонувати чи придбати цей товар чи послугу. Отже, продажі цього товару або послуги впадуть, і в результаті обсяг зібраних податків також впаде.

Розуміння кривої Лаффера

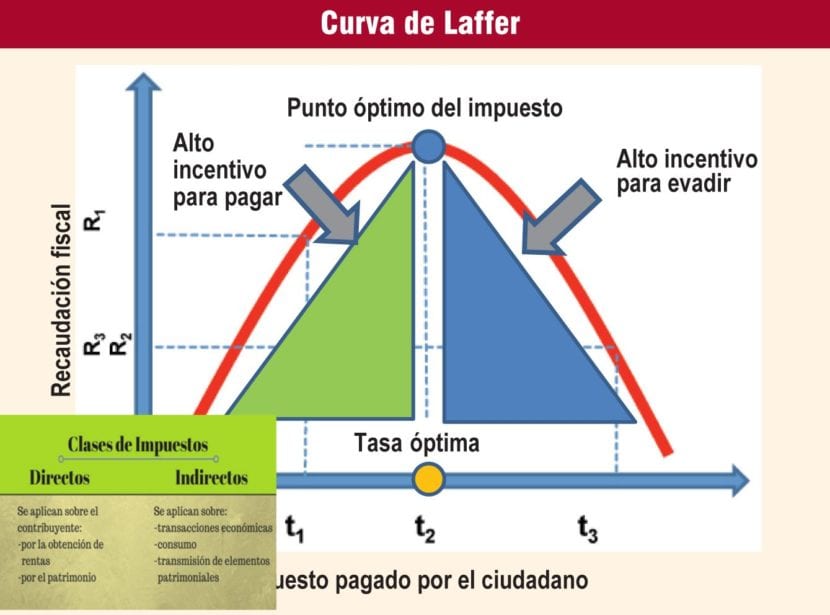

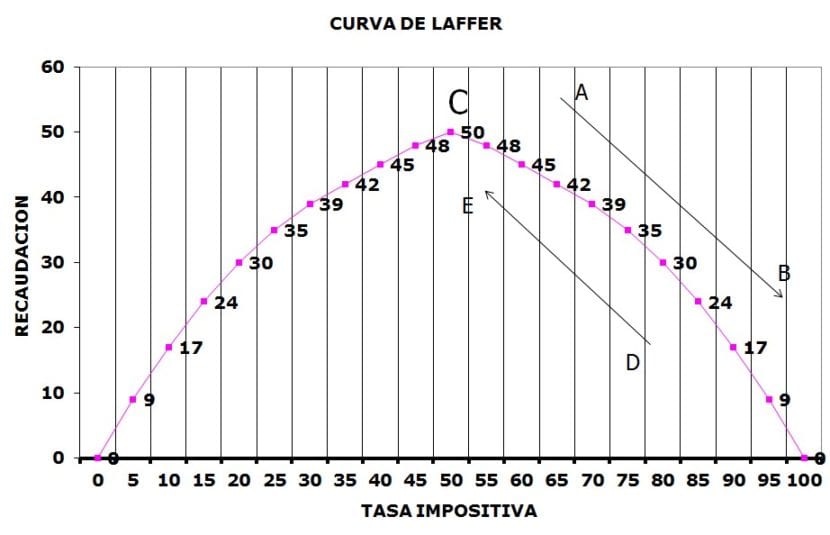

На кривій Лаффера, на по осі абсцис можливі ставки податку розміщуються на прибутку товару, визначеного ti , які вимірюються у відсотках від 0% до 100% і де t0 дорівнює 0%, тоді як tmax дорівнює 100%. З іншого боку, вісь комп’ютерів - це та, яка використовується для представлення доходу уряду в грошах і визначається Вами.

El Графік кривої Лаффера Це можна прочитати так: коли ставка податку на товар чи послугу дорівнює t0, тоді уряд не отримує прибутку, збираючи податки, оскільки стягнення податків не існує. Оскільки уряд більше збільшує податки, товар або послуга приносять більше прибутку, а отже, збір збільшується.

Тим не менше, збільшення державних доходів зазвичай відбувається до t *, який у цьому випадку визначено як ідеальний пункт збору. Іншими словами, це був би рівень податкової ставки, який дозволяє уряду отримати найбільше грошей шляхом збору податків.

Крім того, починаючи з t *, збільшення податків на згаданий товар чи послугу, робить виробників та покупців менш зацікавленими у виробництві та купівлі цього товару чи послуги, кожен із своїх причин. У випадку з виробниками, оскільки в основному кожен раз вони заробляють набагато менше, тоді як у випадку з покупцями, оскільки вони часто стикаються з більшим збільшенням кінцевої ціни закупівлі.

Враховуючи, що збір податків, що відповідає t0 і tmax, не існує, результатом є те, що між цими крайнощами повинна існувати проміжна ставка податку, яка теоретично представляє максимальну суму зібраних грошей. Все це ґрунтується на теоремі Ролле, в якій стверджується, що якщо дохід казначейства є постійною функцією податкової ставки, отже, в проміжній точці інтервалу є принаймні максимум.

Un потенційний результат кривої полягає в тому, що якщо уряд збільшить тиск податків понад певний відсоток t *, збільшення податків стане контрпродуктивним, оскільки отримуються доходи або норми прибутку, які стають дедалі нижчими.

Іншими словами, вони починають отримувати меншу колекцію через те, що маргінальний виробник більше не існує, інші займаються тим, що працюють на чорному ринку, тоді як деякі вирішують не отримувати прибутку, оскільки уряд набагато більше, ніж те, що вони насправді отримати за податок. Як результат, крива Лаффера передбачає, що зменшення податків збільшило б дохід лише за умови, що поточні податкові ставки будуть дотримані праворуч від максимальної точки кривої.

Крива Лаффера представляє передумову, згідно з якою зміни податкових ставок породжують два тісно пов'язані ефекти на податкові надходження: економічний ефект та арифметичний ефект. У випадку економічного ефекту визнається позитивний вплив податкових ставок на працю, продукцію та зайнятість, тоді як високі податкові ставки дають протилежний економічний ефект, караючи участь у діяльності зі збільшенням податків.

Зі свого боку, арифметичний ефект пов’язаний з тим, що якщо податкова ставка низька, то податкові надходження зменшуються як наслідок суми збору податку, тоді як при збільшенні податкової ставки відбувається протилежне, оскільки стягнення через податки дорівнює ставці податку, яка множиться на збір, який доступний для оподаткування.

Як результат і відповідно до економічного ефекту, з 100% ставка податку, теоретично уряд не отримував би доходу, оскільки платники податків змінювали свою поведінку в результаті високих податків. В основному вони не мали б жодної мотивації працювати або в їхньому випадку вони вибрали б інший спосіб уникнути сплати податків, включаючи вдавання до чорного ринку або просто використання бартерної економіки.

Як пов’язаний податок на інфляцію з кривою Лаффера?

з частота інфляції він розглядається як податок, оскільки він знецінює вартість грошей, і, отже, коли спостерігається інфляція, якщо агенти хочуть підтримувати свої справжні залишки на постійному рівні, то вони повинні збільшувати свої номінальні гроші. Ось чому, навіть незважаючи на те, що Лаффер розробив криву для подання податку на прибуток у США, вона насправді може бути застосована до моделі податку на інфляцію.

З одного боку сеньйораж - це дохід або комунальні послуги, які уряди отримують за те, що несуть єдину відповідальність за заробляння грошей, податок на інфляцію являє собою втрату капіталу всіх, хто отримує прибуток в результаті інфляції. Коли у вас економіка, яка не росте, інфляція та сеньйораж збігаються, оскільки інфляція така ж, як і зростання кількості грошей.

Однак, коли у вас зростаюча економіка, сеньйораж та інфляція відрізняються, оскільки попит на гроші може зрости в результаті збільшення доходу. Мало того, можливо, що Центральний банк встановлює найвищий попит як найвищу пропозицію без інфляції, але збираючи прибуток. Це означає, що навіть при нульовій інфляції все одно можна стягнути сеньйораж як наслідок збільшення попиту на гроші.

Зв'язок між інфляцією та сеньйоражем можна побачити на кривій ЛаффераВраховуючи, що зі зростанням інфляції це не означає, що інкасація також збільшиться, оскільки отриманих грошей менше. Коли інфляція дорівнює нулю, сеньйораж також дорівнює нулю. Крім того, якщо попит на гроші зменшиться швидше, ніж інфляція, сеньйораж, як очікується, буде постійно зменшуватися, оскільки інфляція зростає нескінченно довго. Це відбувається тому, що агенти починають перетворювати свої реальні залишки в активи з меншою ліквідністю, але з позитивною номінальною віддачею.