Якщо ви самозайнята особа або підприємець і ваша діяльність обкладається ПДВ, однією з процедур, яку вам доведеться проводити кілька разів на рік, є подання форми 303, яка відома як форма щоквартальної декларації податок на додану вартість (ПДВ).

Але що таке модель 303? Які люди повинні подати його? Для чого ви його використовуєте? Як його заповнювати? Якщо у вас є всі ці питання та деякі інші, ми постараємося на них відповісти.

Що таке модель 303

Джерело: Cepymenews

Модель 303, як ми зазначили раніше, є формою декларації з ПДВ. Іншими словами, це документ, що відображає ПДВ, який ви зібрали від імені Казначейства за допомогою ваших рахунків -фактур, і тепер вам потрібно ввести його на рахунок Казначейства.

Ця модель є самооцінкою, адже насправді ніхто, крім вас, який виставляє рахунки-фактури, не знає, скільки ви зібрали кожного кварталу та коли зібрали ПДВ для податкової служби. Але ви не вводите все це, але насправді ви повинні відняти вхідний ПДВ з цього ПДВ, або те саме, що застосовується до вас, коли ви щось купуєте або звертаєтесь за послугами компаній (телефон, медична страховка тощо) .).

Різниця насправді в тому, що ви вводите (якщо цифра вийде позитивною, якщо вона вийде негативною, це означатиме, що казначейство поверне вам гроші).

Хто має її подати

Модель ПДВ 303 є обов’язковою для будь -якої професійної особи чи підприємця, діяльність якої вона здійснює, оподатковується ПДВ. У цьому випадку не має значення, чи це самозайнята особа, суспільство, асоціація, громадянське суспільство ... адже всі вони були б зобов’язані це робити. Але не єдині.

Інші групи, зобов’язані застосовувати модель 303, - це орендодавці нерухомості чи майна, а також забудовники.

Ті види діяльності, які звільнені від оподаткування ПДВ, такі як навчання, охорона здоров'я, медичні послуги тощо. Це єдині випадки, коли вони не мали б зобов’язання це подавати.

Коли справа доходить

Згідно з фіскальним календарем, форма 303 подається чотири рази на рік. Це щоквартальний документ, який охоплює три місяці і представлений у четвертому місяці.

Таким чином, дати його представлення:

- Перший триместр: він представлений з 1 по 20 квітня. Він охоплює місяці січень, лютий та березень.

- Другий триместр: він представлений з 1 по 20 липня. Лише за місяці квітень, травень та червень.

- Третій триместр: він представлений з 1 по 20 жовтня. Рахунки ведуться за липень, серпень та вересень.

- Четвертий квартал: відбувається з 1 по 30 січня. У цьому випадку це будуть останні три місяці, жовтень, листопад та грудень.

Важливо, щоб дата не пройшла, оскільки, якщо це станеться, казначейство може накласти штраф за несвоєчасну доставку або навіть за невиконання зобов’язання це зробити.

Що стосується форми презентації, це можна зробити в електронному вигляді, тобто через Інтернет за допомогою шпильки ключа, електронного ідентифікатора або цифрового сертифіката (це пряме, і ви також можете оплатити його в Інтернеті); або заповнивши форму та роздрукувавши її, а потім перейшовши до банку, щоб презентація та платіж були ефективними (у разі позитивного результату) до Казначейства.

Яку інформацію містить 303?

Перш ніж заповнювати форму 303, важливо знати, яка інформація вам знадобиться, щоб її заповнити. Для цього вам потрібно:

- Ваш дохід за три місяці. Залежно від того, який квартал ви повинні подати, це буде кілька місяців або інші. Ми рекомендуємо розділити його між базою оподаткування та ПДВ, а також податком на доходи фізичних осіб, якщо ви також застосуєте його до рахунків -фактур.

- Витрати, пов'язані з господарською діяльністю. Як і дохід, ми радимо розбити його на базу та ПДВ та додати кожну суму окремо.

Як її заповнити

Заповнюючи форму 303, ви повинні мати на увазі, що є дві різні частини.

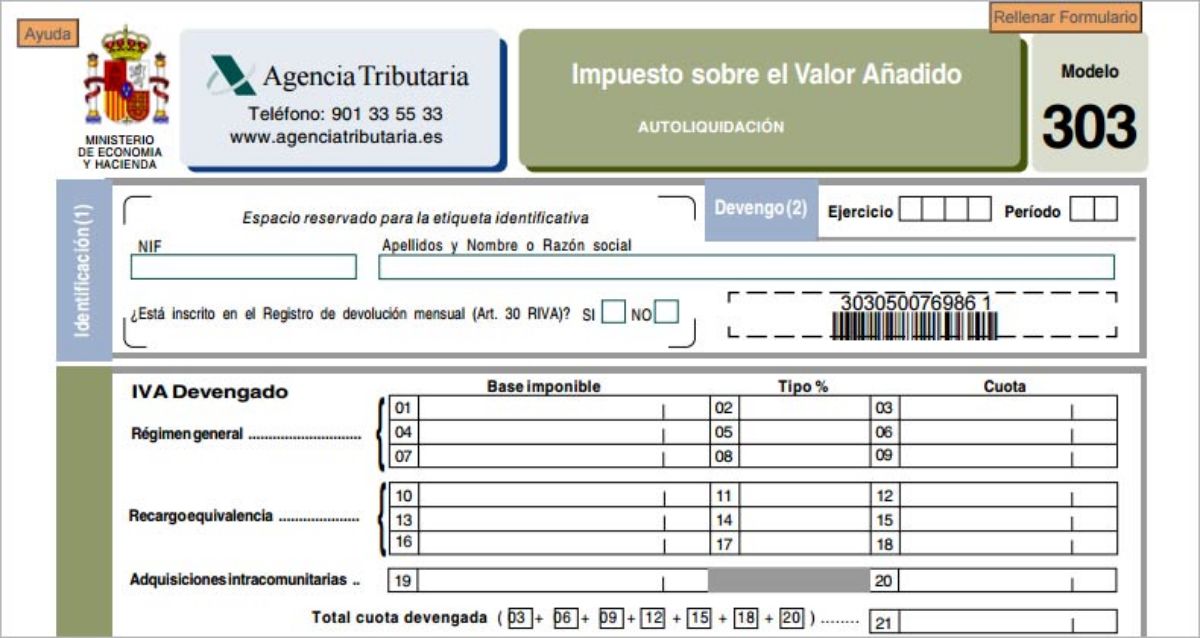

Нарахований ПДВ

Це ПДВ, який ви застосовуєте до своїх рахунків -фактур, коли ви їх створюєте. Ви не можете вважати ці "зайві" гроші своїми, але замість цього ви стаєте колекціонером для казначейства, і через три місяці вам доведеться вести облік, щоб знати, скільки ви повинні заплатити.

Тут є три типи ящиків: 4%, 10%і 21%. Більшість компаній та фрілансерів сплачують ПДВ у розмірі 21%, тому вам доведеться внести у поле бази оподаткування загальну суму всіх рахунків -фактур (без урахування ПДВ) за квартал.

Нарахований ПДВ автоматично з’явиться у вікні поруч із ним, що має збігатися із загальним ПДВ усіх ваших рахунків -фактур (він може змінюватися на кілька центів).

Не підлягає оподаткуванню

ПДВ, що підлягає вирахуванню, відноситься до того факту, що вам доведеться оплачувати витрати, які ви генеруєте, а також витрати внутрішньогосподарського походження, інвестиційні товари та виправлення застосованих відрахувань.

Зазвичай у першому полі ви повинні вказати базу всіх витрат, які у вас були. Далі, не вказуючи, чи сплатили ви ПДВ у розмірі 4, 10 чи 21%, введіть загальний відрахований ПДВ.

Ця сума важлива, оскільки вона буде вирахована з попередньої суми нарахованого ПДВ.

Результатом моделі 303 може бути:

- Позитивні. Це означає, що ви повинні сплатити цю суму казначейству.

- Відмова від повернення. У цьому випадку кажуть, що у вас було більше ПДВ на витрати, ніж на доходи, і тому ця негативна сума може бути повернута вам.

- Негативна компенсація. Деякі платники податків не хочуть збирати з казначейства, тому вони залишають цю суму, щоб знизити її у наступних кварталах.

- Нуль. При нарахуванні та вирахуванні ПДВ один одного скасовують.

- Без активності. Якщо протягом цього кварталу не було жодних рахунків -фактур.

Це був би найосновніший спосіб створення моделі 303, але якщо у вас є інвестиційні товари, внутрігромадські витрати тощо. тоді це може бути дещо складніше, хоча заповнення не займе багато часу.

Після його завершення вам доведеться лише заплатити (якщо він позитивний) і підписати документ. Радимо завантажити документ та зберегти його, оскільки він є доказом його подання.

Як бачите, модель 303 є однією з найважливіших, яку ви повинні знати, якщо ви самозайняті чи працюєте в компанії, і ви не хочете, щоб казначейство оштрафувало вас за те, що ви її не представили. У вас є ще питання щодо цієї моделі?