Некоторое время назад мы говорили в блоге о Финансовые возможности. Это еще одна из форм инвестиций и / или спекуляций, доступных на фондовом рынке. Они инструмент, который может быть очень сложным и трудным для понимания, особенно для инвесторов, которые только начинают работать с этим классом активов. Этот пост является производным расширением для понимания различные стратегии, обычно используемые с финансовыми опционами. По этой причине, если вы не знаете, как они работают, или у вас все еще есть сомнения, вам может быть интересно сначала прочитать, что такое рынок опционов. И я очень рекомендую это ... есть 2 вида их: колл и пут, и они могут быть как для покупки, так и для продажи. Неправильный заказ в том направлении, которое мы не хотим по ошибке, может привести к бесконечным потерям.

Однако, если вы зашли так далеко и намерены продолжить изучение рынка опционов, я представлю 3 стратегии с финансовыми опционами ниже. Надеюсь, вам понравятся некоторые из них так же, как и мне. Сейчас все становится по-настоящему интересным и сложным одновременно, но я надеюсь, что вы сможете этим воспользоваться. Возможности были, есть и будут. Так что не спешите учиться. Давайте начнем!

Стратегия закрытого звонка

Стратегия Covered Call, также называемая Covered Call на испанском языке, состоит из покупка акций и продажа опциона колл по тем же действиям. Основная цель, преследуемая в этой стратегии с опционами, - это сбор премии.

Режим исполнения

Необходимо приобрести такое же количество акций, какое имеется у базовых акций в опционе или опционах, предназначенных для продажи. Например, если вы намереваетесь продать 2 опциона «колл», и каждый из них имеет 100 базовых акций, идеальным вариантом было бы купить 200 акций этой стоимости. Основная причина заключается в том, что после наступления даты истечения срока, если акции будут выше цены исполнения опциона, очень вероятно, что он будет исполнен. Когда опцион будет исполнен, покупатель потребует от нас как продавцов акции по согласованной цене. Давайте лучше рассмотрим весь процесс на примере:

- У нас есть акция, которая торгуется по 20 евро. И получается, что у нас есть 00 акций этой компании, которые мы купили недавно (или давным-давно, дело в том, что они у нас есть).

- Мы решили продать 2 опциона колл по цене исполнения 21 евро с премией 0 евро и сроком погашения 60 месяц.

- Если акции пойдут вниз. В случае падения цены акции опционы не будут исполнены, потому что это не имеет смысла. Лучше бы было, дороже продавали бы! Просто по истечении срока действия проданных опционов колл истечет срок действия, и у нас также будет премия, которую мы бы возместили. 0 х 60 = 200 евро вон.

- Если акции вырастут. Представим, что акции достигают 25 евро, а у нас есть обязательства по 21 евро. То есть убыток 4 х 200 = 800 евро. Однако, купив акции, мы также заработали эту разницу, поэтому нам не придется возвращать ее, по крайней мере, напрямую. Поэтому, когда наступит день истечения срока, опцион будет исполнен. Окончательная прибыль составила бы от 20 до 21, 1 евро на каждую акцию плюс премия в размере 0 евро. То есть 60 х 1 = 60 евро.

Дела исполнения до истечения срока

В стратегиях с финансовыми опционами есть случаи, когда опционы могут быть исполнены до истечения срока. Это связано с тем, являются ли они американскими или европейскими вариантами. Европейские могут быть выполнены только в день истечения срокаВ то время как американцы в любой день. То есть, если по какой-либо причине покупатель сочтет более выгодным выполнить их раньше, с нашей стороны, как продавцов, мы будем обязаны продать акции по цене исполнения до истечения срока. Примером может служить распределение дивидендов во время операции. Покупатель колла увидит, что акции упадут в цене, но не выиграет, поэтому, если выплаченная премия будет небольшой, он сможет в конечном итоге реализовать свое право.

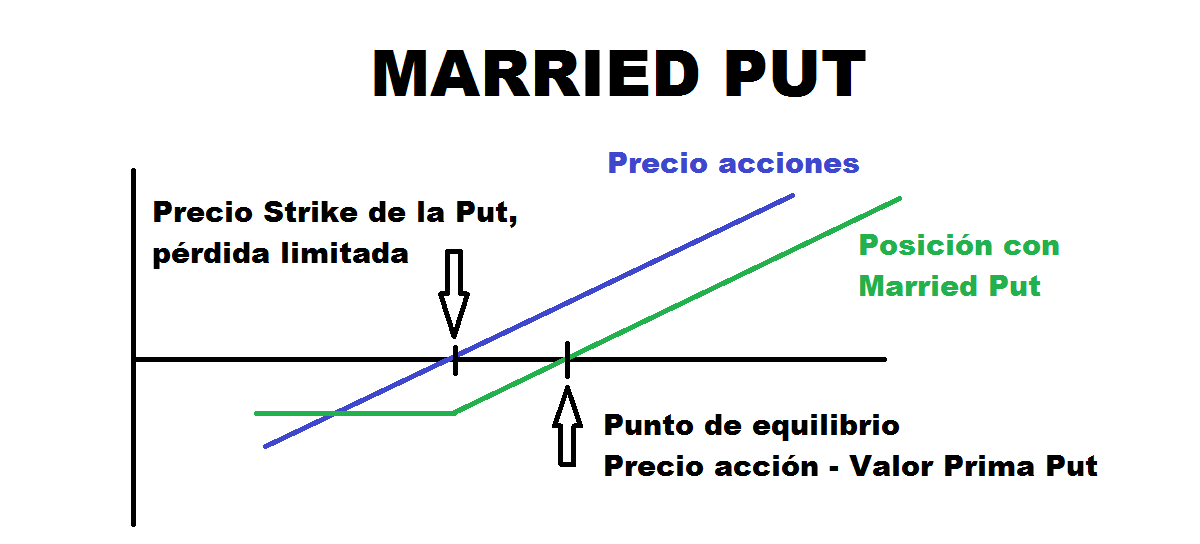

Замужем пут Стратегия

Эта стратегия с опционами, также называемая «Put Protectora» на испанском языке, состоит из покупки «Put», имеющей купленную позицию в акциях. Таким образом, если мы считаем, что имеющаяся у нас ценность является бычьей, но она может претерпеть явное снижение и мы хотим защитить себя от падений, эта стратегия идеальна. Таким образом, мы имели бы право исполнить опцион пут, чтобы иметь возможность продать наши акции по истечении срока их действия по более высокой цене в случае, если произойдет снижение.

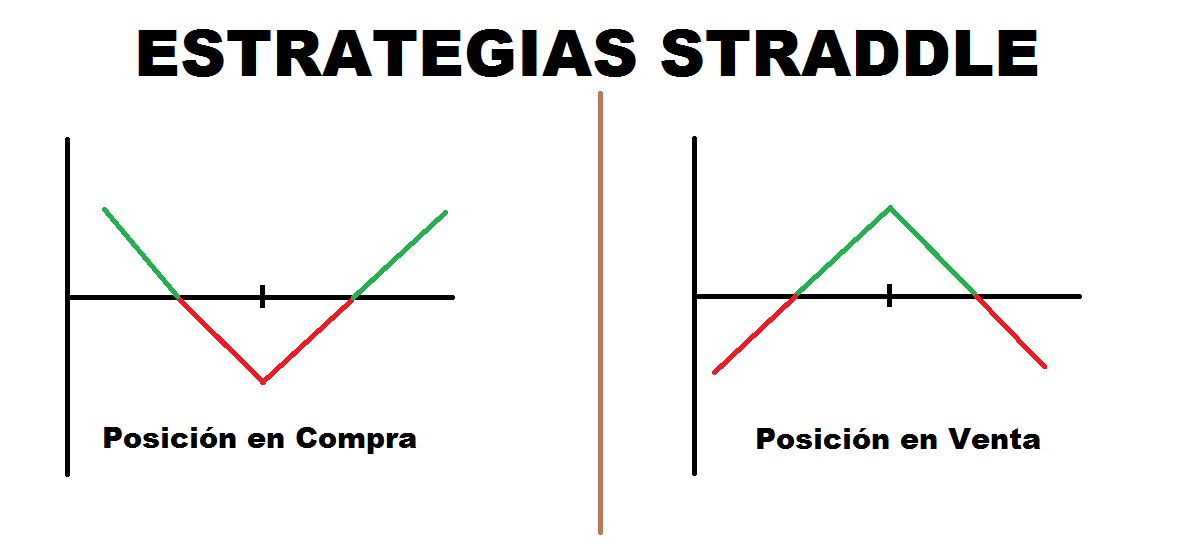

Стратегия Стрэддла

Стратегия Straddle - одна из стратегий с финансовыми опционами, при которых не требуется покупать акции. Положительным моментом этой стратегии является то, что мы можем реализовывать ее, пока считаем, что у нас есть основания полагать, что будет большая или небольшая волатильность. Для этого существует два типа Straddle: длинная (или купленная) и короткая (или проданная).

Long Straddle / Купить

Straddle in Purchase состоит из одновременная покупка, по той же цене исполнения и с той же датой истечения срока опциона Call и другого опциона Put. Также могут возникнуть вариации, например, покупка их из денег и, таким образом, минимизация цены надбавки.

Эта стратегия используется, когда предполагается, что будет большая волатильность, и цена будет иметь сильное восходящее или нисходящее направление, но что будет неизвестно. Если он упадет, опцион Put будет оценен, а если он поднимется, то будет увеличиваться стоимость опциона Call. Таким образом, ожидается, что цена будет двигаться в сильном направлении.

Стоимость этой операции - это премия для обоих типов опционов, поэтому в худшем случае цена акции останется неизменной на дату истечения срока. Мы бы потеряли премии с небольшой возможностью их погашения.

Short Straddle / Распродажа

Straddle for Sale не похож на предыдущий, одновременная продажа опциона Call и Put с той же датой истечения и страйк-ценой. Среди стратегий с финансовыми опционами это одна из самых рискованных. Обычно ожидается, что премия будет взиматься, в то время как ожидается минимальное колебание цены базового актива. Однако в худшем случае будет очень сильное движение цены в каком-то направлении. Если это произойдет, это приведет к очень большим потерям. Лично я никогда не использовал эту стратегию, потому что она сопряжена с риском. Для чего я это выставляю методика больше в образовательных целях, чем в качестве рекомендации.

Если вы хотите продолжить изучение новых стратегий с финансовыми опциями и некоторых более сложных, вы не можете пропустить вторую часть!