Podatek ten w Hiszpanii stanowi podstawę hiszpańskiego systemu podatków pośrednich, czyli środków VAT Podatek od wartości dodanej. Wyjaśnimy stawki VAT, które są naliczane w Hiszpanii.

Utworzony w 1986 r. Na wniosek Europejskiej Wspólnoty Gospodarczej, zastąpił podatek od ruchu gospodarczego i został zreformowany na poziomie wspólnotowym w 1992 r. W celu dostosowania go do dobrze znanego rynku wewnętrznego w Unii Europejskiej, który spowodował zniesienie kontrole graniczne.

Ustawa 37/1992 to podstawowe prawo regulujące podatek.

Podatek od wartości dodanejw przeciwieństwie do innych systemów podatków pośrednich jest neutralna dla przedsiębiorstw, ponieważ nie wiąże się z wydatkami ani dochodami, o ile dobra nabyte w procesie produkcji lub dystrybucji są zawsze wykorzystywane w procesie ich produkcji lub komercjalizacji.

Wspomniana neutralność zostaje wyeliminowana w momencie, w którym ostateczna konsumpcja towarów.

Odpowiedzialność za prawidłowe zastosowanie mechaniki podatku VAT spoczywa na przedsiębiorcy lub przedsiębiorcy, który staje się poborcą dla Państwa części podatku odpowiadającej wartości wytworzonej lub dodanej w jego fazie produkcji.

W konsekwencji i z tego powodu to on jest zobowiązany do samodzielnej likwidacji wspomnianego podatku poprzez składanie odpowiednich kwartalnych lub miesięcznych deklaracji.

Podatek VAT jest głównym podatkiem pośrednim w Hiszpanii i prawie na całym świecie.

W naszym kraju współistnieją trzy rodzaje podatku VAT

- Ogólne

- Zredukowany

- Super zredukowany

Zadaniem podatku VAT jest opodatkowanie konsumpcji wszystkich obywateli.

Jest to powszechny podatek dla wszystkich i nie zależy od dochodów, pracy ani sytuacji zawodowej / osobistej.

Po reformie ustawy o podatku VAT (podatek od towarów i usług) została przeprowadzona poprzez zatwierdzenie lbudżetów państwa na rok 2010, 31 lipca ubiegłego roku i po ostatniej podwyżce stawek VAT w Hiszpanii, podatek pozostaje w tym procencie:

- Typ ogólny:% 21

- Zredukowany typ: 10%

- Typ super obniżony: 4%

Podatek ten jest stosowany do opodatkowania wszystkich towarów i usług, które konsumują obywatele.

Podatek VAT różni się od podatku dochodowego od osób fizycznych tym, że nie jest nakładany bezpośrednio na dochód podatnika, ale na wszelkie dobra konsumpcyjne w fazie produkcji i dystrybucji, a zatemostatecznie wpłynie na cenę płaconą przez konsumenta.

Części podatku VAT

Można ten podatek podzielić na trzy części:

- dochód do opodatkowania: Podstawę tę stanowi całkowita kwota zapłaty za operacje podlegające opodatkowaniu.

- Wysokość podatku: Odnosi się do wartości procentowej mającej zastosowanie do każdej zapłaty podlegającej opodatkowaniu, przy której możliwe jest określenie jej wysokości.

- Opłata VAT: Jest to efekt zastosowania stawki podatku dodanej do podstawy opodatkowania.

W jaki sposób uzyskuje się ostateczną kwotę VAT?

El VAT jest podatkiem pośrednim, co oznacza, że gdy produkt lub usługa przechodzi przez różne etapy produkcji lub dystrybucji, kwota zostanie do niego dodana.

Konsument jest odpowiedzialny za pełne opłacenie tego podatku w momencie zakupu.

Z reguły najbardziej podstawowe i niezbędne produkty mają najniższy podatek VAT, a produkty, które nie są niezbędne, to te, które są opodatkowane wyższym procentem.

Procent tego podatku zależy bezpośrednio od rodzaju produktu lub usługi.

Podsumowując to, co zostało już wspomniane do tej pory z poprzednich akapitów:

- W całym łańcuchu produkcyjnym doliczany jest podatek VAT: W ten sposób każda firma, która interweniuje w procesie, uwzględnia procent VAT odpowiadający jej usługom. Ale kto ostatecznie płaci VAT, to ten, kto konsumuje produkt lub usługi lub je zamawia.

- Firmy działają jako poborcy podatków: Co trzy miesiące muszą płacić Skarbowi Państwa różnicę między podatkiem VAT, który ponoszą, a tym, który pobierają. Mówiąc bardziej zrozumiałymi słowami:

Każda firma i profesjonalista nalicza podatek VAT na swoich fakturach i wpisuje ten podatek VAT dodany do ceny swojego produktu i jednocześnie musi zapłacić VAT za usługi, które zleca.

- Podany podatek VAT nie należy do Ciebie, ale do Urzędu Podatkowego: Wymaga to od firm zwracania go co kwartał.

Wymóg ten jest znany jako deklaracje VAT, a Skarb Państwa wymaga od Ciebie zwrotu różnicy między wprowadzonym podatkiem VAT a zapłaconym podatkiem VAT, zwanym również podatkiem VAT podlegającym odliczeniu, który zawsze musi być związany z Twoją działalnością gospodarczą.

Ogólny podatek VAT

Ogólny podatek VAT w Hiszpanii wynosi 21%, chociaż wcześniej wynosił 18%.

Jak sama nazwa wskazuje, jest to ogólny podatek nakładany na większość towarów i usług, które kupują konsumenci:

- biżuteria

- Wyposażenie

- Książki

- Ropa

- Zabawki

Po reformie podatkowej do tego grona dołączyły niektóre usługi, które wcześniej miały niższy VAT, np. Fryzjerzy, usługi pogrzebowe, opieka zdrowotna czy usługi dla osób uprawiających sport.

Konieczne jest również podkreślenie wzrostu z 8 do 21% biletów na

- Teatry

- Kina

- Przedstawia

- Koncerty

- Ogrody zoologiczne

- Lokale użytkowe i budynki przeznaczone do wyburzenia

- Wejście do dyskotek i klubów nocnych

Obniżony podatek VAT

Obniżony podatek VAT wynosi 10%, chociaż przed reformą podatkową był to 8%.

Ta stawka VAT ma zastosowanie do całe jedzenie ogólnie, więc lista jest dość obszerna. Należy zauważyć, że niektóre pokarmy mają bardzo zredukowany typ. Obniżony podatek VAT obejmuje całą żywność do żywienia ludzi i zwierząt.

Głównym wykluczeniem jest tytoń, którego podatek VAT wynosi 21%, a także napoje alkoholowe, które były wcześniej w tej sekcji.

Wiem też obejmują towary dla

- Działalność rolnicza lub leśna

- Woda

- Leki dla zwierząt

- Okulary

- Szkła kontaktowe

- Urządzenia medyczne

- Transport pasażerów i bagażu

- Hostelry

- Usługi gastronomiczne na miejscu

- Usługi czyszczenia dróg publicznych

- Wejście do bibliotek

- Galerie

- Museos

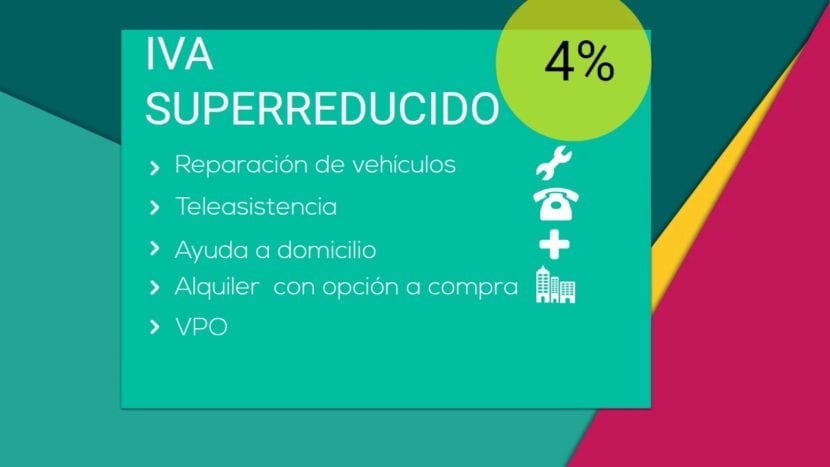

Super obniżony podatek VAT

W Hiszpanii obowiązuje stawka VAT, super obniżony podatek VAT, który wynosi tylko 4%.

Ten rodzaj podatku VAT jest przeznaczony podstawowe towary:

- Pan

- Productos lácteos

- Mąka

- Jaja

- Owoce

- Verduras

- Warzywa

- Rośliny strączkowe i zboża

- Książki

- Gazety

- Czasopisma

- Leki do użytku przez ludzi

- Pojazdy dla osób o ograniczonej sprawności ruchowej

- Protetyka i codzienne urządzenia wspomagające osoby niepełnosprawne

- Oficjalnie chroniona obudowa

- Usługi dzierżawy lub telepomocy.

VAT na całym świecie

VAT jest obok podatku dochodowego od osób fizycznych najbardziej rozpowszechnionym podatkiem oraz podatek od osób prawnych.

Inne stawki i podatki, takie jak IBI lub podatek rejestracyjny, nie są tak uniwersalne.

Każdy kraj dostosowuje VAT do swojej rzeczywistości, co przekłada się na amalgamat różnych wartości procentowych, a nawet różnych stawek VAT.

Nawet w samej Unii Europejskiej istnieją różne rodzaje podatku VAT i regiony, do których mają zastosowanie wyjątki, takie jak en Wyspy Kanaryjskie, gdzie obowiązuje IGIC lub kanaryjski ogólny podatek pośredni.

Oto tabela do porównania dla każdego kraju

| kraj | Typ ogólny | Typ Zredukowany / Super Zredukowany |

| Niemcy | 19% | 7% |

| Austria | 20% | 10% (12% parkingów) |

| Belgia | 21% | 6% (12% parkingów) |

| Bułgaria | 20% | N / A |

| Cypr | 19% | 5% |

| Chorwacja | 25% | 10% / 5% |

| Dania | 25% | N / A |

| Słowacja | 20% | 10% |

| Słowenia | 22% | 9,5% |

| Hiszpania | 21% | 10% / 4% |

| Estonia | 20% | 9% |

| Finlandia | 24% | O 14% lub o 10% |

| Francja | 20% | 10% lub 5,5% / 2,1% |

| Grecja | 23% | 13% / 6,5% |

| Węgry | 27% | O 18% lub o 5% |

| Irlandia | 23% | 13.5% lub 9.0% lub 4.8% lub 0% / 0% |

| Włochy | 22% | 10% / 4% |

| Łotwa | 21% | O 12% lub o 0% |

| Litwa | 21% | O 9% lub o 0,5% |

| Luksemburg | 15% | 6% / 3% (12% parkingów) |

| Malta | 18% | 5% |

| Niderlandy | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugalia | 23% | O 13% lub o 6% |

| Zjednoczone Królestwo | 20% | O 5% lub o 0% |

| Czechy | 20% | 14% |

| Rumunia | 24% | 9% |

| Szwecja | 25% | O 12% lub o 6% |

Strefy bez VAT lub z ograniczonym podatkiem VAT

| kraj | Terytorium |

| Niemcy | Wyspa Helgoland i terytorium Büsigen |

| Hiszpania | Ceuta i Melilla oraz Wyspy Kanaryjskie |

| Francja | Gwadelupa, Gujana, Martynika i Reunion |

| Włochy | Livingo, Campione d'Italia i włoskie wody jeziora Lugano |

| Grecja | Góra Athos |

| Austria | Jungholz i Mittelberg |

| Dania | Terytorium Grenlandii i Terytorium Wysp Owczych |

| Finlandia | Wyspy Alandzkie |

| Zjednoczone Królestwo | Wyspy Normandzkie i Gibraltar |

VAT naliczany przez najważniejsze kraje

| kraj | Typ ogólny | Obniżona stawka |

| Argentyna | 21% | 10% |

| Andora | 4,5% | 1% |

| Australia | 10% | 0% |

| Brasil | 12% | +25% +7% +5% |

| Kanada | 5% | 4,5% |

| Chiny | 17% | O 6% lub o 3% |

| Indie | 12,5% | O 4% lub o 1% |

| Japonia | 5% | N / A |

| Meksyk | 16% | O 16% lub o 0% |

| Norwegia | 25% | O 14% lub o 8% |

| Rosja | 18% | O 10% lub o 0% |

| Serwia | 19% | O 8% lub o 0% |

| Szwajcaria | 8% | O 3.8% lub o 2.5% |

| Turcja | 18% | O 8% lub o 1% |

| Ukraina | 20% | 0% |