Innenfor økonomiens vokabular, opptjeningsdatoen Det er et av begrepene du vil høre mest. Imidlertid vet ikke alle nøyaktig hva det refererer til.

Hvis dette skjer med deg, skal vi diskutere alt du trenger å vite om dette begrepet, fra konseptet til typene og viktige nøkler du bør huske på.

Hva er forfallsdatoen

For at du ikke skal ta feil og forstå perfekt hva opptjeningsdatoen er, gir vi deg et eksempel før.

forestiller seg du registrerte deg som selvstendig næringsdrivende i mars. Den måneden er den siste i første trimester og du har plikt til å presentere merverdiavgiften for første kvartal frem til 20. april. At det betyr at opptjeningsdatoen er frem til 20. aprilAt Det er siste dag du plikter å betale moms til statskassen. Det betyr ikke at du må gjøre det hver dag, men snarere at du har en periode, fra 1 til 20, for å gjøre rede for inntektene og utgiftene dine i det kvartalet (eller i dette tilfellet siden du melder deg på) for å kunne betale senere.

Du har kanskje lagt merke til det vi kan definere denne datoen som det øyeblikket der noe skal skje. Det kan allerede være en administrativ hendelse, en forpliktelse, en betaling... Med andre ord er det øyeblikket en operasjon gjennomføres som kan være å gjøre opp en skatt, betale en faktura osv.

Opptjeningsdato og betalingsdato, er de like?

Når man snakker om opptjeningsdato, forveksler mange dette begrepet med betalingsdato når De er faktisk to helt forskjellige ting..

Det er sant at opptjeningsdato alltid er knyttet til en forpliktelse som ble født, enten samme dag eller tidligere dager.

Imidlertid betalingsdatoen er mer relatert til fakturering, og ikke med periodiseringen (dette er mer for skattebetalinger).

Typer periodiseringsdatoer

Som vi har fortalt deg tidligere, er forfallsdatoen knyttet til en forpliktelse, men det du kanskje ikke vet er at det er mange typer.

Nærmere bestemt følgende:

Skatteopptjening

I denne store gruppen ville vi ha alle de situasjonene der en person og/eller et selskap er forpliktet til å betale skatt. I dette tilfellet vil datoen være den siste dagen du kan betale den skatten uten å bli underlagt tilleggsavgifter eller straffer for å gå over.

Innenfor dette kan vi dele inn i:

- Mva. Hvor datoen, i henhold til artikkel 75 i merverdiavgiftsloven, forteller oss at opptjeningsdatoen kan fastsettes ved levering av varer eller ved levering av tjenester. I begge vil opptjeningsdatoen være det øyeblikket varen allerede kan brukes av kjøperen eller det øyeblikket tjenestene ytes.

- personlig inntektsskatt Personskatten har en etablert opptjeningsdato. Det er 31. desember hvert år. Den dagen er når tidspunktet for å betale skatten oppstår, og skatteperioden din er alltid et kalenderår.

- Selskapsskatt. Dette ligner på personlig inntektsskatt, men er relatert til kommersielle selskaper, som er de som er pålagt å betale denne skatten. Og når skulle det være? Vel, den avsluttes 31. desember, som er opptjeningsdatoen for dette.

Avhengig av modell

Noe som ikke mange vet er at avhengig av modellen som presenteres, vil du ha en eller annen dato for opptjening. Nærmere bestemt, i de vanligste finner du følgende:

- Modell 046. Datoen vil være den som modellen skrives ut på. Ved telematisk presentasjon, når den presenteres.

- Modell 50. Den brukes til å kansellere gebyrer, betalinger... og datoen vil være samme øyeblikk som prosedyren utføres.

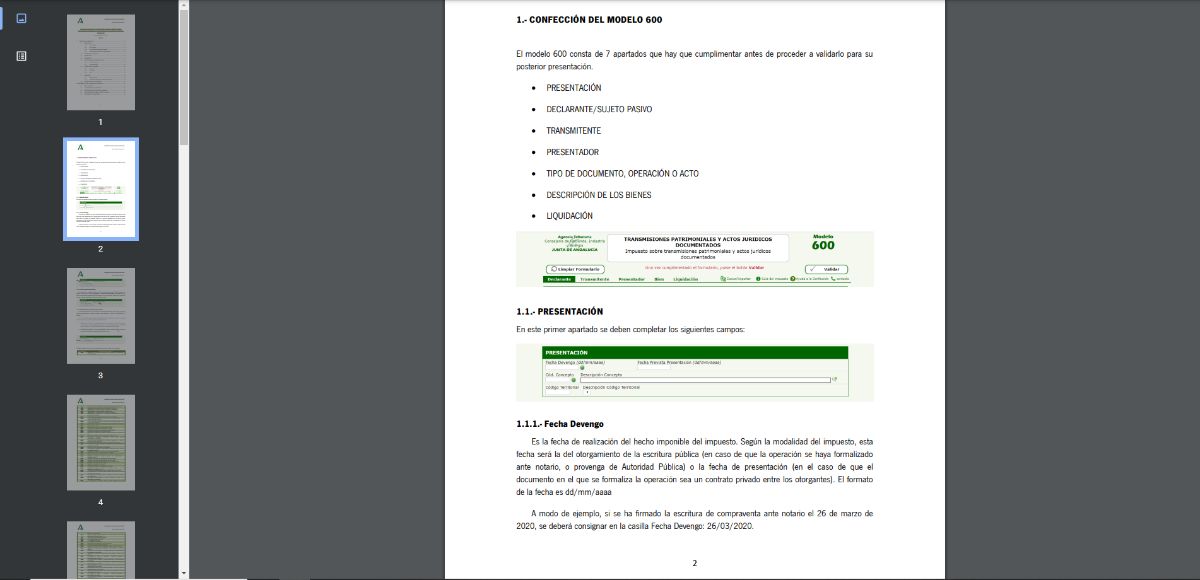

- modellen 600. Det er den du må bruke for å inngi Skatten på eiendomsoverføringer og dokumenterte rettsakter. Dens opptjeningsdato er samme dag som signeringen av salget ble gjort gjennom en notarius publicus.

- Modell 620. Det er den som brukes til å overføre kjøretøy og andre transportmidler. Datoen er dagen da salgskontrakten ble signert.

- Modell 621. Relatert til den forrige brukes den til å gjøre opp overføringsavgiften, det vil si salg av kjøretøy mellom enkeltpersoner. Som tidligere er opptjeningstidspunktet den da salgs- og kjøpsavtalen ble undertegnet mellom begge parter.

hvor er det regulert

Hvis du lurer på hvilke lover vilkårene er etablert, må vi nevne to:

- Lov 37/1992 av 28. desember, Merverdiavgift. Vanligvis kjent som merverdiavgiftsloven.

- Lov 58/2003 av 17. desember, Generell skatt.

Disse to etablerer skatteregelverket og skatteperiodisering.

Har det blitt klart for deg nå hva opptjeningsdatoen er og hva som er de vanlige i skatt og i henhold til modellen som skal presenteres?