Pembayaran cukai Ini adalah masalah yang sangat mendebarkan dalam pungutan cukai di mana-mana negara, terutama ketika datang ke pajak baru, kerana tidak ada kepastian total dari pihak penduduk mengenai penggunaan baik atau buruk yang dapat dibuat dari pendapatan ini oleh pemerintah pihak berkuasa.

Namun, kebenarannya adalah bahawa cukai adalah bahagian penting dalam pentadbiran dan belanjawan setiap negara, kerana dari sumber inilah yang dihasilkan pelbagai perkhidmatan awam yang kita gunakan setiap hari.

Tepatnya, salah satu cukai yang dapat menimbulkan keraguan paling banyak di kalangan rakyat adalah Pindahkan cukai dan duti setem, kerana ini adalah penghormatan kompleks yang berlaku dalam undang-undang Sepanyol.

Alasan bahawa ini adalah cukai yang kompleks adalah bahawa ia tidak hanya bertanggungjawab untuk satu jenis cukai tetapi juga dapat merangkumi penilaian hingga tiga jenis cukai yang berbeza, yang menunjukkan perbezaan penting antara mereka.

Dengan cara ini, penggunaan umum undang-undang ini berlaku untuk ketiga-tiga senario ini dari dasar, sehingga kemudian, bergantung pada peristiwa yang dikenakan pajak, pajak khusus yang sesuai dengannya diterapkan.

Apa yang dimaksudkan dengan Cukai Penghantaran Patrimonial dan Undang-Undang yang Didokumentasikan?

Cukai ini dikenakan dalam keadaan di mana beli barang kebaikanSebagai rumah terpakai atau kereta, atau juga ketika kita pergi sebelum notaris untuk mengeluarkan surat ikatan.

Dengan cara ini, untuk mendaftar harta di dalam Daftar Harta Tanah, atau untuk mendaftarkan pertukaran hak milik dalam hal kereta, kami diminta untuk melakukan dokumentasi ini, sebelum kami melakukan pembayaran kepada Komuniti Autonomi yang disebut "ITP / AJD", yang lebih dikenali sebagai Cukai Penghantaran Patrimonial dan Akta Undang-Undang yang Didokumentasikan.

Ringkasnya, ini adalah cukai yang Ia akan digunakan untuk pelbagai jenis operasi yang ada kaitan dengan pembelian dan penjualan pelbagai barang material bernilai tinggi, seperti biasanya ketika membeli rumah atau harta tanah. Begitu juga, cukai ini juga boleh dikenakan untuk kenaikan modal atau juga dalam penyediaan akta notari.

Dengan cara ini, ketika membayar pajak ini, dapat ditafsirkan bahawa dibayar untuk hak dan peraturan mengenai proses transaksi dan dokumentasi dalam pertukaran barang bernilai tinggi. Sebagai contoh, untuk menjual rumah, cukai ini harus dibayar untuk hak yang kita diberikan untuk membuang harta itu untuk menjana pendapatan ekonomi.

Di manakah pembayaran ITP / AJD dibuat?

Untuk melaksanakan Pembayaran Cukai Penghantaran Patrimonial dan Akta Undang-Undang yang Didokumentasikan, Anda mesti pergi ke Pejabat Pajak Komuniti Autonomi di mana cukai berlaku, ini dalam jangka masa sekitar 30 hari setelah transaksi masing-masing dilakukan, atau tindakan yang membenarkan pengeluaran cukai ini.

Bagaimana pembayaran cukai ITP / AJD dibuat?

Untuk dapat buat pembayaran yang sama dari Pajak Penghantaran Patrimonial dan Akta Undang-Undang yang Didokumentasikan, adalah perlu untuk menyediakan sama ada Dokumen Pengenalan Nasional (DNI) atau Kod Pengenalan Cukai (CIF), serta salinan pertama dan salinan ringkas akta awam dan juga dokumen asal kontrak; Salinan dokumen ini juga diperlukan sekiranya operasi subjek terdiri dari dokumen pribadi, mengenai tindakan yang mana asal usul pajaknya.

Apakah klasifikasi Cukai Penghantaran Patrimonial dan Akta Undang-Undang yang Didokumentasikan?

Di kawasan ini kami mempunyai tiga jenis cukai berikut:

- Pemindahan aset yang berat

- Akta undang-undang yang didokumentasikan

- Operasi korporat.

Masing-masing sesuai dengan peristiwa kena pajak tertentu, jadi penting untuk mempertimbangkan ciri dan elemen di mana salah satu jenis cukai ini harus diterapkan.

Sebagai contoh, dalam kes pemindahan hak milik yang berat, Ini adalah salah satu cukai yang paling umum dari klasifikasi ini, kerana pada dasarnya berlaku apabila seseorang memperoleh barang tertentu, yang melibatkan kewajiban pembayaran masing-masing terhadap orang yang menjual barang tersebut, iaitu, cukai ini pajak semua operasi yang menunjukkan pemindahan aset antara dua individu, seperti senario di mana penjualan harta tanah dijalankan atau juga dalam kes penjanaan usuf atau sewa beli.

Untuk Operasi korporat Tentu saja, kita mempunyai situasi yang berbeda, kerana ini digunakan dalam pengurusan ekonomi kumpulan atau syarikat yang tujuannya adalah untuk mengatur penggunaan dan pengagihan modal, seperti kenaikan atau penurunannya, serta penggabungan dan / atau pembubaran syarikat.

Akhirnya, tindakan undang-undang yang didokumenkan mereka bekerja untuk perbuatan, akta notari dan pertukaran wang. Sebaik sahaja kita mempunyai idea utama penggunaan yang dibuat dalam setiap kaedah atau jenis cukai ini, maka kita dapat menyelidiki masing-masing dengan lebih baik, sehingga kita dapat menganalisis ciri dan elemen yang paling menentukan mereka, jadi sebagai senario dan keadaan di mana ini harus digunakan.

Pemindahan aset yang berat

Pemindahan hak milik yang berat, bahawa, seperti yang kita lihat sebelumnya, hadir untuk penjualan harta tanah atau perlembagaan hak, pajakan, dan lain-lain, mengandungi tiga elemen utama, iaitu pembayar cukai, asas cukai dan kuota cukai.

Pembayar cukai Ia adalah orang yang memihak hak sebenarnya yang dibentuk, serta orang yang mempromosikan fail domain atau tindakan terkenal, antara fungsi lain.

Asas cukai cukai terdiri daripada nilai sebenar aset yang akan dipindahkan atau hak yang ditubuhkan.

Kuota cukai boleh dibahagikan kepada tiga tahap yang berbeza:

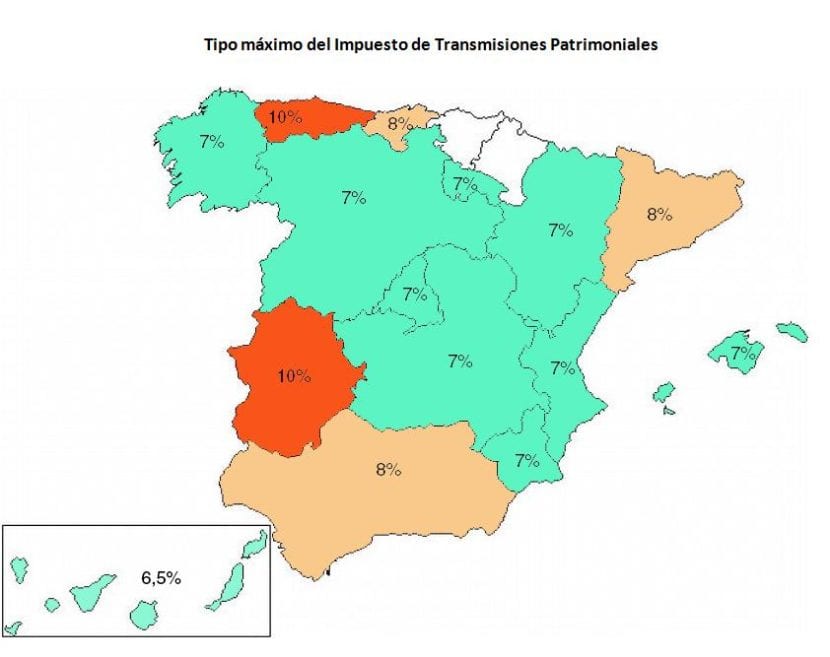

- 6% dalam kes pemindahan harta tanah atau pemindahan hak sebenar ke atas aset ini.

- 4% dalam kes pemindahan harta alih dan ternakan, serta perlembagaan hak hak masing-masing ke atas mereka.

- 1% dalam kes perlembagaan hak cagaran, pencen, bon, pinjaman dan penyerahan kredit.

Operasi Korporat

Di sini pembayar cukai terdiri dari syarikat, kecuali dalam kasus pengurangan modal dan pembubaran, di mana pembayar cukai akan terdiri daripada rakan kongsi. Asas cukai Ia akan ditentukan mengikut ciri-ciri berikut:

- Jumlah nominal perlembagaan dan peningkatan modal ditambah dengan premium terbitan.

- Dalam kes pemisahan dan penggabungan, asasnya akan menjadi modal entiti yang baru dibuat atau kenaikan modal dalam syarikat penyerap, ditambah dengan premium terbitan yang sesuai.

- Dalam kes penurunan dan penerbitan modal, asasnya akan ditentukan oleh nilai sebenar aset dan hak yang telah diserahkan kepada rakan kongsi.

Di sini kadar cukai akan menjadi 0.5% untuk semua kes.

Akta undang-undang yang didokumentasikan

Semasa jenis cukai ini dikemukakan, yang, seperti yang telah kita lihat, adalah untuk perbuatan, pertukaran wang, kesaksian nota nota, dsb. Pembayar cukai ini akan menjadi pembeli aset atau hak untuk dokumen notari.

Asas cukai biasanya akan dinyatakan nilai sekiranya salinan akta awam pertama yang objeknya adalah kuantiti atau barang berharga. Dalam kes pertukaran wang, asas yang dikenakan cukai adalah jumlah yang ditarik, sementara dalam penjelasan pencegahan, nilai hak yang dijamin, diterbitkan atau dibuat.

Akhirnya, kuota cukai akan dibahagikan kepada dua jenis cukai, yang akan menjadi 0.5% untuk salinan akta dan akta notaris pertama, tetapi dalam hal pertukaran mata wang, kadar pajak akan ditentukan melalui efek yang dicap, sesuai dengan skala yang ditentukan oleh undang-undang.

Kesimpulan

Tidak ada keraguan bahawa dalam dunia perniagaan dan penjualan pelbagai jenis harta tanah, bukan hanya dianjurkan, tetapi juga menjadi keutamaan, untuk memiliki maklumat undang-undang dan undang-undang yang tepat, yang memberi kita kepastian dan keselamatan, pada berbagai proses transaksi yang boleh kita laksanakan memperoleh atau menjual harta tanah, begitu juga ketika kita menghasilkan dokumentasi yang menyokong setiap prosedur ini.

Cukai pemindahan dan tindakan undang-undang yang didokumentasikan Ini termasuk margin hukum yang luas bagi pemerintah untuk mengakui pembelian, pengurusan modal dan / atau penjanaan akta dan dokumen notaris kami secara sah.

Dengan tidak membayar cukai ini, kami menghadapi risiko besar untuk menjatuhkan hukuman yang sangat mahal, yang akhirnya akan menjadi jauh lebih mahal daripada apa yang dikenakan untuk menyewa peguam untuk membantu kami dalam proses dan pembayaran gadai janji yang sewajarnya. Atas sebab ini, juga disarankan untuk meminta layanan profesional mengenai perincian undang-undang untuk memenuhi kewajiban ini, kerana pada akhirnya ia akan memberi kita banyak dan banyak manfaat, seperti menghindari denda di masa depan dan memberi kita kepastian di harta tanah dan pengurusan modal yang kami laksanakan.