कर भरणे कोणत्याही देशाच्या कर संकलनात ही एक अत्यंत काटेरी समस्या आहे, खासकरुन जेव्हा नवीन करांचा विचार केला जातो, कारण लोकांकडून या उत्पन्नाचा चांगला किंवा वाईट वापर केला जाऊ शकत नाही याची कोणतीही खात्री नाही. अधिकारी.

तथापि, सत्य हे आहे की कर हा प्रत्येक देशाच्या प्रशासन आणि अर्थसंकल्पाचा एक अविभाज्य भाग आहे, कारण या स्त्रोतांमधून आपण दररोज वापरत असलेल्या बहुविध सार्वजनिक सेवा व्युत्पन्न केल्या जातात.

तंतोतंत, नागरिकांमध्ये सर्वात जास्त शंका निर्माण होऊ शकेल अशा करांपैकी एक आहे हस्तांतरण कर आणि मुद्रांक शुल्क, स्पेनच्या कायद्यानुसार हा एक जटिल कर लागू आहे.

हा एक जटिल कर आहे याचे कारण ते केवळ एका प्रकारच्या करांसाठीच जबाबदार आहे परंतु त्यामध्ये तीन वेगवेगळ्या प्रकारच्या करांचे मूल्यांकन देखील समाविष्ट असू शकते, जे एकमेकांकडून महत्त्वपूर्ण फरक सादर करतात.

अशा प्रकारे या कायद्याचा सामान्य वापर मूलभूत आधारावरुन या तीन परिदृश्यांना लागू होतो, जेणेकरून नंतर करपात्र घटनेनुसार त्यास संबंधित विशिष्ट कर लागू केला जाईल.

देशभक्त प्रेषण आणि दस्तऐवजीकृत कायदेशीर कायद्यांवरील कर कोणता आहे?

हा कर लागू आहे अशा परिस्थितीत काही प्रकारचे चांगले विकत घ्या, म्हणून दुसर्या हाताचे घर किंवा कारकिंवा जेव्हा आम्ही नोटरीच्या आधी एखादा करार जारी करतो तेव्हा.

अशा प्रकारे, नोंदणी करण्यासाठी प्रॉपर्टी रेजिस्ट्री मधील प्रॉपर्टी, किंवा कारच्या बाबतीत मालकी बदलाची नोंद करण्यासाठी आम्हाला तथाकथित "आयटीपी / एजेडी" च्या स्वायत्त समुदायाला देय देण्यापूर्वी आम्हाला हे दस्तऐवजीकरण करण्यास सांगितले जाते, ज्यांना ओळखले जाते देशभक्त प्रेषण आणि दस्तऐवजीकृत कायदेशीर करांवर कर.

सोप्या भाषेत सांगायचे तर, हाच कर आहे हे विविध प्रकारच्या ऑपरेशन्सवर लागू केले जाईल सामान्यत: घरे किंवा रीअल इस्टेटच्या खरेदीमध्ये असेच आहे जेणेकरून विविध उच्च-मूल्य असलेल्या वस्तूंच्या खरेदी-विक्रीशी संबंधित आहे. त्याचप्रमाणे हा कर भांडवलाच्या वाढीसाठी किंवा नोटरी कायद्याच्या तयारीसाठी देखील लागू केला जाऊ शकतो.

अशाप्रकारे, हा कर भरताना याचा अर्थ लावला जाऊ शकतो की व्यवहाराच्या प्रक्रियेच्या अधिक योग्यतेसाठी आणि उच्च मूल्यांच्या वस्तूंच्या एक्सचेंजमध्ये दस्तऐवजीकरणासाठी पैसे दिले जात आहेत. उदाहरणार्थ, एखादी घर विकायची असेल तर हा कराचा हक्क त्या पैशाच्या हक्कांसाठी द्यावा लागतो जो आर्थिक उत्पन्न मिळवण्यासाठी त्या मालमत्तेची विल्हेवाट लावण्यासाठी देण्यात आला आहे.

आयटीपी / एजेडी पेमेंट कोठे केले जाते?

करण्यासाठी देशभक्त प्रेषण आणि दस्तऐवजीकृत कायदेशीर करांवर कर भरणे, आपणास स्वायत्त समुदायाच्या कर कार्यालयात जाणे आवश्यक आहे जेथे हा कर लागतो, संबंधित व्यवहार झाल्यानंतर सुमारे 30 दिवसांच्या कालावधीत किंवा ही कर देण्यास औचित्य सिद्ध करणारी क्रिया.

आयटीपी / एजेडी कर कसा भरला जातो?

सक्षम होण्यासाठी देशभक्त प्रेषण आणि दस्तऐवजीकृत कायदेशीर अधिनियमावरील करांचे समान भरपाई करा, एकतर प्रदान करणे आवश्यक आहे राष्ट्रीय ओळख दस्तऐवज (डीएनआय) किंवा कर ओळख कोड (सीआयएफ), तसेच पहिली प्रत आणि पब्लिक डीडची सोपी प्रत आणि कराराचा मूळ कागदपत्र; या दस्तऐवजाची एक प्रत देखील आवश्यक असेल जेव्हा या विषयावर कर ऑपरेशनमध्ये खाजगी दस्तऐवज असेल तर त्या करातून मूळ वाढविले जाऊ शकते.

देशभक्त प्रेषण आणि दस्तऐवजीकृत कायदेशीर अधिनियमांवरील कराचे वर्गीकरण काय आहे?

या क्षेत्रामध्ये आमच्याकडे तीन प्रकारचे कर आहेत:

- अत्यधिक मालमत्ता हस्तांतरण

- कागदपत्रे कायदेशीर कृत्ये

- कॉर्पोरेट ऑपरेशन्स.

प्रत्येकजण एका विशिष्ट करपात्र घटनेशी संबंधित असतो, म्हणून या वैशिष्ट्यांपैकी एक घटक ज्यामध्ये या प्रकारचा कर लागू केला गेला आहे त्याचा विचार करणे आवश्यक आहे.

उदाहरणार्थ, च्या बाबतीत प्रचंड देशभक्त बदल्या, हे या वर्गीकरणाचे सर्वात सामान्य कर आहे, कारण जेव्हा एखाद्या व्यक्तीला एखादी विशिष्ट वस्तू मिळते तेव्हा ती मुळात उद्भवते, ज्याने विक्री केली त्या व्यक्तीच्या बाबतीत संबंधित पैसे भरण्याचे बंधन असते, म्हणजेच हा कर त्या सर्व ऑपरेशन्सवर कर लावतो. दोन व्यक्तींमधील मालमत्तेचे हस्तांतरण जसे की रिअल इस्टेटची विक्री केली जाते किंवा युसुफ्रक्ट्स किंवा लीजच्या पिढीच्या बाबतीत.

साठी कॉर्पोरेट ऑपरेशन्स आपल्याकडे अर्थातच एक वेगळी परिस्थिती आहे, ज्याचा उपयोग भांडवलाचा वापर आणि वितरण, जसे की त्याची वाढ किंवा घट, तसेच विलीनीकरण आणि / किंवा विघटन यासारख्या गटांचे किंवा संस्थांच्या आर्थिक व्यवस्थापनात वापरले जाते. कंपन्यांचे.

शेवटी, दस्तऐवजीकरण कायदेशीर कायदे ते कर्मे, नोटरीचे कार्य आणि विनिमय बिलासाठी कार्य करतात. एकदा या प्रत्येक पद्धतीमध्ये किंवा कराच्या प्रकारांमध्ये केलेल्या वापराची मध्यवर्ती कल्पना आपल्याला मिळाली, तर आपण त्या प्रत्येकाकडे अधिक खोलवर जाऊ, जेणेकरुन आम्ही परिस्थितीप्रमाणेच त्यांची वैशिष्ट्ये आणि घटकांचे विश्लेषण करू शकू. आणि ज्या परिस्थितीत हे वापरावे.

अत्यधिक मालमत्ता हस्तांतरण

प्रचंड देशभक्तीच्या बदल्या, आम्ही पूर्वी पाहिल्याप्रमाणे, रिअल इस्टेटच्या विक्रीसाठी किंवा वास्तव्यास हक्क, पट्टे इत्यादींच्या स्थापनेसाठी हजर असतो, त्यात करदाता, कर आधार आणि कर कोटा या तीन मुख्य घटक असतात.

करदाता ही अशी व्यक्ती आहे की ज्याच्या बाजूने खरा हक्क सांगितला गेला आहे, तसेच डोमेन फाईल्सची किंवा कुप्रसिद्धीची कृत्ये करण्यासंबंधीची व्यक्ती ही इतर कार्ये देखील करते.

कर आधार करात हस्तांतरित करण्याच्या मालमत्तेचे वास्तविक मूल्य किंवा घटनेच्या अधिकाराचा समावेश आहे.

कर कोटा तीन भिन्न स्तरांमध्ये विभागला जाऊ शकतो:

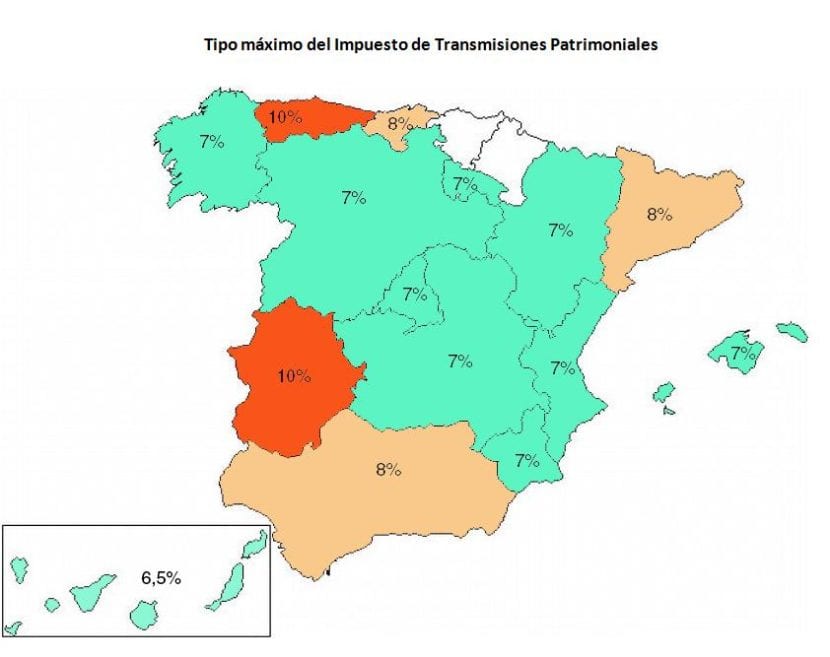

- स्थावर मालमत्ता हस्तांतरण किंवा या मालमत्तेवर वास्तविक हक्कांच्या हस्तांतरणाच्या बाबतीत 6%.

- जंगम मालमत्ता आणि पशुधन हस्तांतरित करण्याच्या बाबतीत 4% तसेच त्यांच्यावरील वास्तविक हक्कांची संबंधित घटना.

- संपार्श्विक अधिकार, निवृत्तीवेतन, रोखे, कर्ज आणि जमा केलेल्या कराराच्या स्थापनेच्या बाबतीत 1%.

कॉर्पोरेट ऑपरेशन्स

येथे करदाता कंपनीचा बनलेला आहे, भांडवल कपात आणि विघटन या प्रकरणांमध्ये वगळता, जेथे करदाता भागीदार बनला जाईल. कराचा कर आधार हे खालील वैशिष्ट्यांनुसार निश्चित केले जाईल:

- घटनेची नाममात्र रक्कम आणि भांडवली वाढ तसेच जारी प्रीमियम.

- स्पिन-ऑफ आणि विलीनीकरणाच्या बाबतीत, आधार नव्याने तयार झालेल्या घटकाचे भांडवल किंवा शोषक कंपनीमधील भांडवल वाढ, तसेच संबंधित जारी प्रीमियम असेल.

- भांडवली घट आणि जारी होण्याच्या बाबतीत, आधार मालमत्तेची आणि मालमत्तेच्या वास्तविक मूल्याद्वारे भागधारकांना वितरित केला जाईल.

येथे सर्व बाबतीत कर दर 0.5% असेल.

कागदपत्रे कायदेशीर कृत्ये

जेव्हा हा प्रकार कर सादर केला जातो, जो आपण पाहिल्याप्रमाणे करतो, कर्तव्ये, विनिमयांची बिले, मिनिटे आणि नोटरीच्या साक्षीने इ. या कराचा करदाता मालमत्ता खरेदीदार किंवा नोटरी कागदपत्रांसाठी योग्य असेल.

कराचा कर आधार ज्या सार्वजनिक वस्तूंच्या वस्तूंच्या प्रमाणात किंवा मूल्यवान वस्तूच्या पहिल्या प्रतींच्या बाबतीत हे सामान्यत: घोषित मूल्य असेल. विधेयकाच्या बिलाच्या बाबतीत, कराचा आधार काढलेली रक्कम असेल तर प्रतिबंधात्मक भाष्यांमध्ये, हमी दिलेली, प्रकाशित केलेली किंवा स्थापन केलेली हक्काची किंमत असेल.

शेवटी, कर कोटा दोन प्रकारच्या करात विभागला जाईलजे पहिल्या कृती आणि नोटरीच्या कृतींसाठी 0.5% असेल, परंतु विधेयकाच्या बिलाच्या बाबतीत, कर दर कायद्यानुसार निश्चित केलेल्या प्रमाणानुसार, मुद्रांकित प्रभावाद्वारे निश्चित केला जाईल.

निष्कर्ष

यात काही शंका नाही की व्यवसायाच्या जगात आणि विविध प्रकारच्या मालमत्तांच्या विक्रीमध्ये, केवळ अचूक कायदेशीर आणि कायदेशीर माहिती मिळविणे केवळ उचितच नाही तर प्राधान्य देखील आहे जे आपल्याला निश्चित आणि सुरक्षितता दोन्ही प्रदान करते. आम्ही व्यवहार करू शकू अशा व्यवहारांची प्रक्रिया मालमत्ता मिळवा किंवा विक्री करा, तसेच जेव्हा आम्ही या प्रत्येक प्रक्रियेस समर्थन देणारी कागदपत्रे व्युत्पन्न करतो तेव्हा.

हस्तांतरण कर आणि दस्तऐवजीकृत कायदेशीर कायदे आमची खरेदी, भांडवल व्यवस्थापन आणि / किंवा कर्मांची निर्मिती आणि नोटरीसंबंधी कागदपत्रे कायदेशीररित्या मान्य करण्यासाठी सरकारला विस्तृत कायदेशीर समाधानाचा समावेश आहे.

हा कर भरण्यात अपयशी ठरल्यास, आम्ही अत्यंत खर्चाच्या दंडात पडण्याचे एक मोठे जोखीम ठेवतो, ज्यामुळे आम्हाला योग्य ती देय प्रक्रिया आणि देय देण्यास मदत करण्यासाठी वकिलची नेमणूक करावी लागणार नाही. या कारणास्तव, या जबाबदा of्या पूर्ण करण्यासाठी कायदेशीर तपशीलांशी संबंधित व्यावसायिक सेवेची विनंती करण्याची देखील शिफारस केली जाते, कारण शेवटी यामुळे आपल्याला अनेक आणि भरीव फायदे मिळतील, जसे की भविष्यातील दंड टाळणे आणि आम्हाला मालमत्तेमध्ये निश्चितता प्रदान करणे. आणि आम्ही घेतलेली भांडवली व्यवस्थापन.