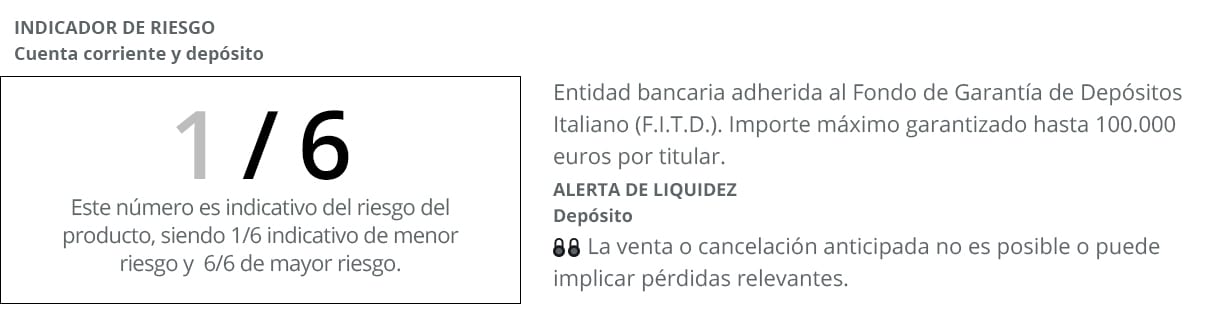

חשבון Facto מיצב את עצמו כאחד הכלים הטובים ביותר לשיפור חיסכון בלקוחות באמצעות מוצר פשוט להתקשרות וברמת הסיכון הנמוכה ביותר (1/6 לפי רמזור הסיכון, כאשר 1 הוא הסיכון הנמוך ביותר ו- 6 הגבוהים ביותר). אחד המאפיינים העיקריים של חשבון בנק זה הוא שהוא מוצג על פי מודל להתקשרות כפולה. מצד אחד, חשבון צ'קים ומצד שני א פיקדון רווחיות גבוה שמשפר משמעותית את הרמות הממוצעות של גמול המציעים מוצרים פיננסיים אלה כרגע. פותח על ידי Banca Farmafactoring, גוף הפועל בכל השוק הלאומי.

אחד התמריצים להתקשר עם El Depósito Facto הוא כי לקוחות יוכלו לשפר את שולי הרווח החלשים שמוצגים בפניהם על ידי גופים אחרים. באופן ספציפי, חשבון חדשני זה מציע ריבית של עד 1,25% אפריל *. אך עם ייחוד בולט ביחס להפקדות טווח אחרות וזה שבמקרה זה המשתמשים עצמם הם שבוחרים את תאריך התפוגה המדויק. היכולת להפנות את תרומתם הכספית ל 12, 36 או אפילו 60 חודשים, בהתאם לפרופיל שהם מציגים כחוסכים קטנים ובינוניים.

כל זאת, בתרחיש כמו הנוכחי, בו הריבית הספרדית הממוצעת על פיקדונות בתנאים של יותר משנה היא 0,13%, על פי הנתונים האחרונים שפרסם הבנק המרכזי האירופי (ECB) על ריבית לתקופה קצובה שנוצרה על ידי מוצרי חיסכון אלה. באופן זה, הפיקדון שמנוי באמצעות חשבון Facto ישפר את הריבית שהוא מספק למשתמשי הבנק בקצת יותר מנקודת אחוז אחת. במידה שהוא נבחר על ידי פרסי רנקיה כ- ההפקדה הטובה ביותר לשנת 2017.

חשבון Facto: קבלנות מקוונת

עוד אחד מסימני ההיכר של מוצר בנקאי זה הוא שניתן לקבל חוזה 100% ברשת וללא צורך להמתין בתורים או למהר למקרה שהבנק ייסגר. במילים אחרות, כל ההפקדות המקושרות לחשבון זה ניתנות למנוי בנוחות מהבית או ממקום אחר. בכל שעה ביום וידיעה מההתחלה מה תהיה התשואה שתתקבל על החיסכון שהופקד.

חשבון פקטו שוקל ריבית שנתית נומינלית של 0,20%, עם הסדרי ריבית חודשיים היום האחרון של כל חודש. תרומה נוספת הרלוונטית ביותר שלה היא שהיא פטורה מעמלות בגין ניהולו או תחזוקתו.

הפיקדון בפקטו הוא מהמשתלמים ביותר כרגע ועם היתרון הנוסף שיש לו את הביטחון והערבות של קרן הערבות הפיקדון. מכיוון שלמעשה, בנק Pharmafactoring, מנפיק המוצר, מחובר לקרן הערבות לפיקדונות איטלקית. משמעות הדבר בפועל היא כי המפקידים יתאוששו עד 100.000 אירו להפקדה ולקוח במקרה של אירוע בנקאי כלשהו.

כיצד לפתוח חשבון Facto ולבצע הפקדה?

אם ברצונך להיות הבעלים של מוצר חיסכון זה, לא יהיו לך בעיות רבות לביצוע התהליך, ויקח למספר דקות למסד את החוזה. כפי שציינו בעבר, פתיחתו מקוונת לחלוטין. משמעות הדבר היא כי כל הדרישות צריכות להיות רשמיות מהמחשב האישי, הטאבלט או הסמארטפון שלך. באמצעות הליך פשוט מאוד עבור כל משתמש בבנק שפותח בשלושת השלבים הבאים שאותם נסביר להלן:

- מלא את הטופס שתמצא באתר האינטרנט שלהם שבו תצטרך לחשוף את נתונים אישיים בסיסי יותר. כפי שנעשה בחשבונות אחרים והפקדות לטווח.

- לחתימה על החוזהבמתכונת מקוונת או מסורתית, כך שבדרך זו מזורז התהליך להיות הבעלים של מוצר בנקאי זה.

- וכחלק השלישי והאחרון של התהליך יהיה רק לנהל את זה, הן החשבון והן ההפקדה, מהמכשירים הטכנולוגיים שלך מרגע מדויק זה. במובן זה, כדי להפעיל את החשבון עליך לבצע העברה מכל חשבון אחר שיש לך בישות אחרת לחשבון Facto שלך. לאחר שהחשבון פועל, תוכלו ליצור את הפיקדון בפקטו עם הסכום (בין 10.000 אירו ל -3.000.000 אירו) והמונח המתאים ביותר לצרכים שלכם (בין 3 ל -60 חודשים).

חישוב הרווחיות הכוללת

בסכום של 10.000 אירו לתקופה של 60 חודשים, חלקם ריבית גולמית של 625 אירו. מכיוון שבמקרה זה, הריבית שתוחל עליכם תהיה המקסימום, 1,25%. עם זאת, שולי הריבית לא תמיד יהיו זהים מכיוון שהם יגדלו בהדרגה בהתאם לתקופת הקביעות שתבחר. בכל מקרה הם עוברים מעל הממוצע, בין 0,25% ל- 1,25%.

הפיקדונות הקצרים ביותר, למשל ל -12 חודשים, הם אלה שמייצרים את הריבית הנמוכה ביותר (0,75%), ואילו אם הארכה לתקופה ל -36 חודשים, התשואה עולה ל -0,90%. נהפוך הוא, כדי להשיג את הסכום המקסימלי יהיה צורך לבחור תקופה של חודשי 60. עם כמה מהאינטרסים הגבוהים ביותר במגזר הבנקאות הלאומי.

דברים שכדאי לזכור לפני שכירת פיקדון

- א גמישות רבה יותר כך שתוכלו להתאים את עצמכם לכל התרחישים שנוצרו על ידי הכלכלה המקומית שלכם.

- מחפש ריבית מעל לזה שסומן על ידי סוג זה של מוצרים בנקאיים.

- פטור מהוצאות אחרות בהעסקתם, הן בניהול והן בתחזוקה.

- חפש החזרות לחיסכון מראש כך שתוכל להשיג נזילות לפני תפוגתה.

תנאי הצעה זו

התנאים אליהם מופנית התרומות הכלכליות נעים בין 3 ל -60 חודשים. עם תרומה מינימלית של 10.000 אירו, במה שהיא אחת ההצעות החזקות ביותר ליחידים שמערכת הבנקאות מציגה. בכל מקרה, אם יש משהו חדש שמוצר זה בולט עבורו, זה בגלל שהם נעשים בהסדר ריבית כל 90 יום. כך שבאופן זה תוכלו ליהנות מהתמורה לחיסכון מראש. מבלי להמתין לתום שלהם, כפי שקורה בחלק ניכר מההפקדות לתקופה הזמינה בהצעת הבנק הנוכחית.

זו אפשרות להגדיל את החיסכון לאט לאט וזה זה מושג בצורה בטוחה ומובטחת. מה שלא יקרה בשווקים הפיננסיים, למפקידים תהיה ההבטחה שהריבית שמייצר מוצר זה תעבור לחשבון החיסכון. ללא כל סוג של קישורים, וגם לא עם הצורך להתקשר עם מוצרים פיננסיים אחרים. מנותב באמצעות פורמטים מקוונים כך שזריזותו היא עוד אחד המכנים המשותפים הרלוונטיים ביותר שלה. יחד עם הרווחיות שהיא מציעה לחיסכון של הלקוחות.

אפריל של 0,25% (0,25% NIR) עבור פיקדון למשך 3 חודשים, אפר של 0,75% (0,75% NIR) עבור פיקדון של 12 חודשים ואפריל של 1,25% (1,25, 60% TIN) עבור פיקדון ל -10.000 חודשים . מ -90 אירו ועם התיישבות כל XNUMX יום. הצעה ליחידים.