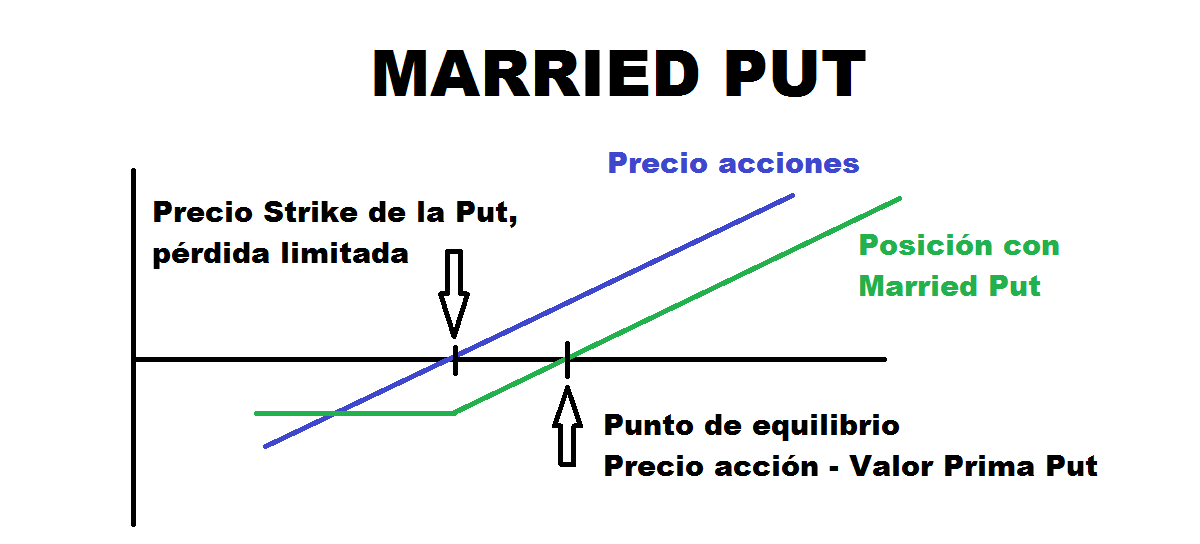

Nemrég kommentáltunk a blogon néhányról stratégiák pénzügyi lehetőségekkel. Az opciós piac az egyik legdinamikusabb piac természetéből adódóan. A leírt stratégiák közül néhány a Covered Call, a Married Put és a Straddle volt. Ez csak néhány a sok létező közül, amelyek lehetővé teszik számunkra, hogy kihasználjuk és kihasználjuk a pénzügyi piacok által kínált lehetőségeket. De ebben a cikkben a vertikális felárakat fogjuk érinteni, hogy „játsszunk” a különböző kötési árakkal.

Ebben a második részben az a cél, hogy áttekintsünk néhányat, és elmélyedjünk azokban, amelyek sajátosságukból adódóan valamivel bonyolultabbak lehetnek. Mivel célszerű követni a cikkek sorrendjét, átmegy az egyiken a Pénzügyi lehetőségek, majd folytassa a Stratégiák opciókkal első részét, amíg el nem ér. Ezen a ponton remélem, hogy az új stratégiák, amelyeket látni fogunk, szintén didaktikusak és hasznosak lesznek az Ön számára.

Bull Call Spread

Ez a stratégia szerepel a függőleges felárakban. Két vételi opció egyidejű vételéből és eladásából áll, ugyanarra az eszközre és azonos lejárati dátummal, de eltérő kötési árakkal. A vásárlás a legalacsonyabb, az eladás pedig a legmagasabb kötési áron történik. Ez az opciós stratégia akkor valósul meg, amikor a befektető bullish egy eszközön.

Mind a veszteség, mind a nyereség korlátozott, és attól függnek, hogy milyen távolságra helyezzük el a kötési árakat. Azokban a helyzetekben, amikor egy eszköz nagy volatilitást mutat, gyakran vannak olyan lehetőségek, amelyek érdekes haszonnal/kockázattal járnak.

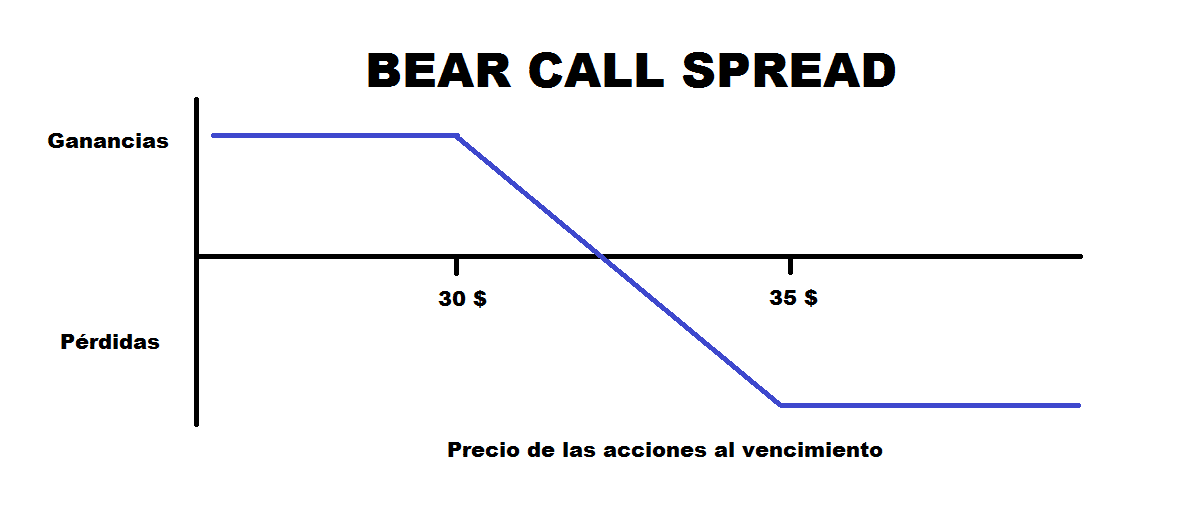

Bear Call Spread

Ez megegyezik az előző stratégiával, kivéve ebben a stratégiában az eladott hívás a legalacsonyabb kötési ára, és a vásárolt hívás a legmagasabb lehívási árat kínálja.

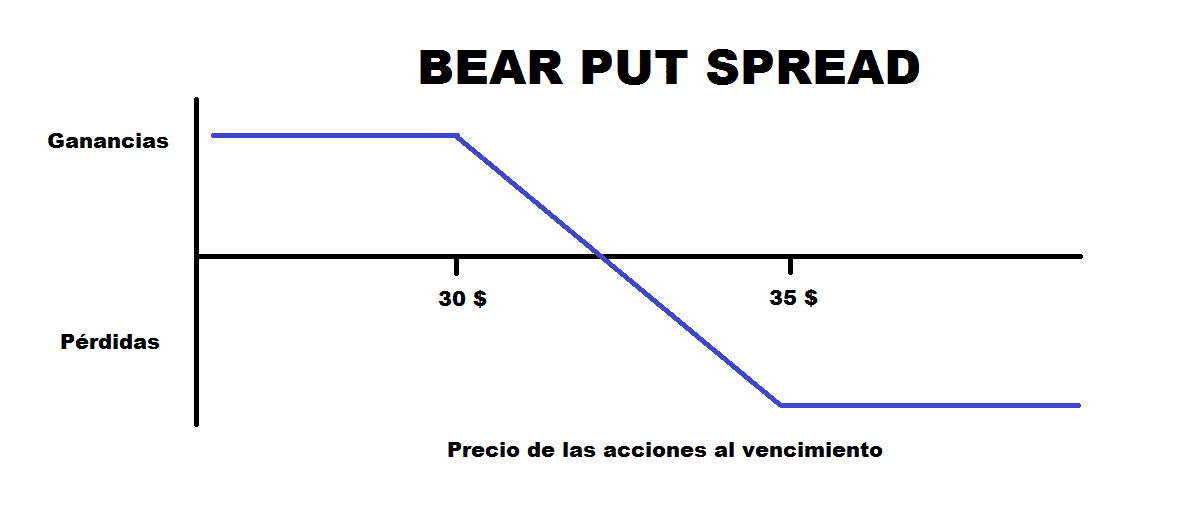

Bear Put Spread

A Bear Put Spread stratégia hasonló az előzőhöz, csak ezúttal alkalmazzák amikor a befektető úgy ítéli meg, hogy az eszközben csökkenhetnek. A cél a veszteségek és a nyereség korlátozása révén kihasználni a visszaeséseket. Érte egy eladást vásárolnak és egy másikat adnak el egyszerre ugyanazon a futamidőn és eszközön, de eltérő lehívási áron. A vásárolt Put a legmagasabb, az eladott Put pedig a legalacsonyabb kötési árat kínálja.

A maximálisan törekvő nyereség a két lehívási ár árkülönbsége mínusz a befizetett díj és a beszedett prémium különbsége. Másrészt a maximális veszteség a befizetett díj és a beszedett díj különbözete.

Bull Put Spread

Másrészt, és ugyanebben a szellemben, az előző stratégián belül megfordíthatjuk a vételi és eladási megbízást. Tehát a bika elterjedésével, a legmagasabb kötési árú Put kerülne eladásra, egy másikat pedig alacsonyabb lehívási áron vásárolnánk. Így a "nyereségről" indulnánk, és csak az ár csökkenése esetén esnénk veszteségbe, aminek az lenne a határa, hogy alacsonyabb kötési áron vásároljuk meg az eladást.

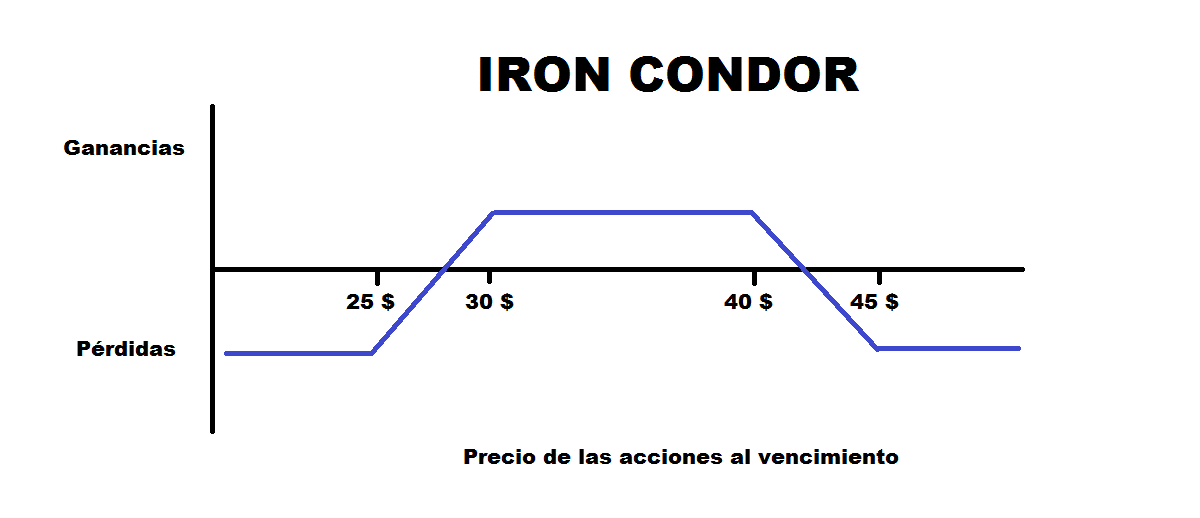

Iron Condor stratégia

Ez a stratégia az egyik legfejlettebb az opciós piacon a vertikális felárakon belül. Ennek köszönhetően keletkezik négy opció, két hívás és két eladás. Deltája semleges, a Theta pedig pozitív, vagyis nem befolyásolják az árváltozások azon a tartományon belül, amelyben működik. Ami azonban nagyon pozitív neki, az az időfaktor, mivel ez növeli a hasznunkat. Ugyanígy, ha egy nagy volatilitás időszakába léptünk, és minél később csökken, tovább csökkentve az opciók árát, akkor az előnyös.

A gyakorlatba ültetéshez minden opciónak azonos lejárati dátummal kell rendelkeznie. Ekkor figyelembe véve, hogy az első kötési ár a legalacsonyabb és az utolsó a legmagasabb (NAK NEK a következőképpen áll össze.

- A. Put vásárlása A kötési áron (az alacsonyabb).

- B. Adjon el egy eladást B kötési árral (valamivel magasabb).

- C. Hívás eladása C (magasabb) lehívási áron.

- D. Hívás vásárlása D lehívási áron (a legmagasabb).

Valójában ez a stratégia egy Bear Call Spread és egy Bull Put Spread kombinációja. Egy olyan tartományban, amely a kötési áraktól való távolságtól függ, nyereségben leszünk. Csak abban az esetben kerülnénk veszteségbe, ha az árfolyam a pozícióinkon túl emelkedik vagy süllyed, bár ezt korlátoznák a vásárlásaink.

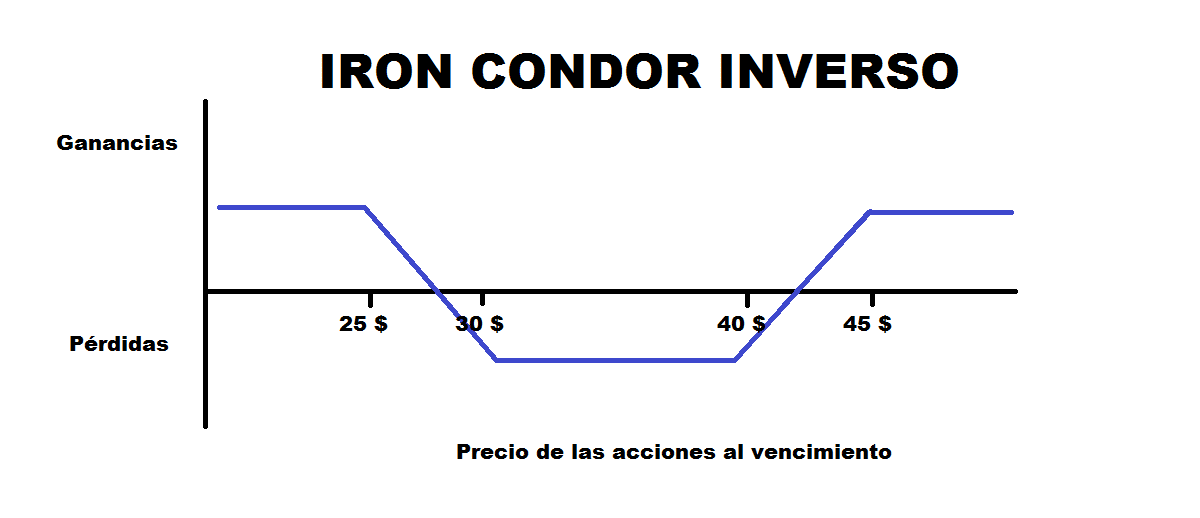

Reverse Iron Condor

Es a Bull Call Spread és egy Bear Put Spread kombinációja. A 4 opció vásárlásánál és eladásánál a követendő sorrend teljesen ellentétes. Kezdetben veszteségben „indulnánk”, ami azon a tartományon belül maradna, ahol vásároltunk volna. Ahogy az ár kilép ebből a zónából, és emelkedik vagy süllyed, a nyereség megvalósul.

Az inverz Iron Condorban a potenciális nyereség magasabb, de kevésbé valószínű, mivel veszteségekből indulunk ki, és kis áringadozások esetén ez a nyereség nem érhető el.

Következtetések a vertikális szórásokról

A vertikális spread stratégiák általában akkor adnak jó eredményeket, ha az eszközök ára a befektetők elvárásai szerint viselkedik. Mivel 2 vagy több opció kombinációja, lehetséges, hogy az opciókkal való kereskedés során zavart tapasztalhatunk. Például a végén inkább vásároljunk, ahelyett, hogy eladnánk. Sok bróker kínál lehetőséget kereskedés előtt figyelje meg a stratégiánkból származó grafikont, ez segít abban, hogy lássuk, ez az, amit akarunk. Ezenkívül lehetővé teszik számunkra, hogy lássuk a megtérülést / kockázatot és annak valószínűségét, hogy maximális nyereséget vagy veszteséget érünk el.

Azt javaslom, hogy szánjon egy kis időt jól elemezze a műveleteket, hogy azok optimalizálhatók legyenek, minimalizálja a standard hibákat, maximalizálja a potenciális nyereséget és minimalizálja a veszteségeket. Remélem, ez a cikk segített abban, hogy megismerkedjen a függőleges feláras stratégiákkal és opciókkal!