Mi konkrétan a faktoring?

A faktoring pénzügyi módszervagy elsősorban a kis- és középvállalkozásokat célozza meg. Ez a folyamat egy olyan társaság közötti szerződésből áll, amellyel tartoznak, amely egy szakosodott vállalatot hoz létre a nemteljesítő ügyfeleinek nyújtott hitelek beszedéséért, a faktorálással foglalkozó, más néven faktortársaságokként nyújtott vállalkozások finanszírozási szolgáltatásokat is nyújtanak. , a követelések kezelése és kezelése, valamint a fizetési garancia.

El üzleti piacon Részt vett a szerződésekkel kapcsolatos új módozatokban, amelyek többnyire észak-amerikai piacokról származnak, és amelyek megváltoztatták az üzleti menedzsment technikáját, néhányat megemlíthetünk például: bérbeadás, lízing, know-how, kereskedelem, franchise és faktoring Néhányat megemlíteni.

Spanyolországban a faktoring egyesületeket a Gazdasági és Pénzügyminisztériumhoz kapcsolt hitelfinanszírozási társaságokba integrálták az április 3-i 1994/14. Sz. Törvény révén, amely a spanyol szabályozásokat átveszi a II. Európai irányelvbe.

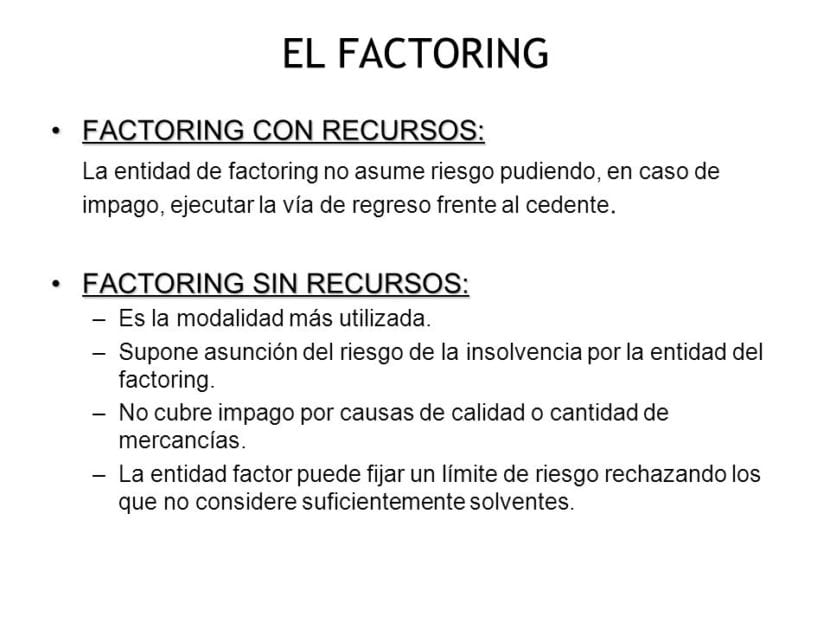

Különbségek a regressziós és a regresszió nélküli faktoring között

Visszafogással

In the faktorálás megismétlődikvagy az a vállalat, amely az ügyfél számláit kezeli és begyűjti, nem felel a behajtási jogok nem fizetése vagy késedelmes fizetése esetén, ezért nem vállalja a kereskedelmi tranzakció kockázatát.

Ezzel azt akarom mondani, hogy nem kockáztatják meg az adósok pénzügyi fizetésképtelenségét, mivel vissza tudják adni az ügyfélnek a ki nem fizetett hitelek teljes összegét.

Nincs igény

El Nem igényelhető faktoring Teljesen ellentétes a fentiekkel, ebben a módszerben az a társaság, amely a faktoring szolgáltatást alkalmazta, nem lesz felelős az adós esetleges fizetésképtelensége esetén, következésképpen a faktoring társaság felelős a fennálló kockázat vállalásáért az ügyfél és a szállító között végrehajtott műveletről, és még akkor is, ha az utóbbi a számlákat előre kifizette ügyfelének, nem tudja előre igényelni a pénzt.

Ebben pénzügyi módszer, a faktoring társaság felel a fizetésképtelenség kockázatának vállalásáért, amelyet az odaítélt hitelek adósai jelenthetnek, a szerződésben korábban megállapított fedezeti határig.

Előnyök, amelyek igénybe veszik az igénybevételi és a nem igénybevételi faktoring lehetőségeket

A faktoring konszolidálódott Az elmúlt években ez volt az egyik leggyakrabban használt és legelőnyösebb eszköz az üzleti életben, mivel ez a hasznos eszköz lehetővé teszi a rendezett osztályozást, valamint folyamatosan szabályozza a vállalatok által kapott bevételeket, segítve őket a likviditás gyors megszerzésében.

A regressziós faktoring fő előnyei: A számos engedmény közül, amelyet ez a mód kínál ügyfeleinek, kifejezetten érvényes bármely fizetési módra és bármely üzleti tevékenységi ágazatra, főként a bank és az ügyfelek közötti megállapodás, a bevételek, az átutalás-kezelési költségek egyéb kereskedelmi papírok között. Emellett ehhez hozzátartozik az a jellemző, hogy kompatibilis a különféle kiegészítő szolgáltatásokkal, amelyeket többek között a menedzsment, adminisztráció, könyvelés elvégzésére szerződött pénzügyi intézmény nyújt.

A nem igényelhető faktoring fő előnyei: Amellett, hogy a faktoring eszköz előzetesen meg tudja szerezni az ügyfélnek járó számlákat, regisztráció nélkül elfogadja a fizetés elmaradásának teljes kockázatát, valamint az esetlegesen felmerülő szankciókat és a kiszabható bírságokat. a fizetés elmaradása maga után vonja.

Ily módon az önálló vállalkozó vagy az a társaság, amely igénybe veszi a faktoring szolgáltatást, képes lesz teljes szabadsággal figyelmen kívül hagyni azokat az eshetőségeket, amelyek nagy valószínűséggel bekövetkeznek, bár természetesen ez az óriási előny magasabb árat feltételez, mint az igénybevételi ügyleteket. Mi több, Az igénybevétel nélküli faktoringnak óriási előnye, hogy láncszerűen csökkentheti a számviteli információkat, eltávolíthatja az eszközöket, az ügyfélszámlákat és a finanszírozást.

Ki vesz részt a Faktoringban?

-TÉNYEZŐ:

Ami lehet a takarékpénztár, a bank vagy a Pénzügyi Hitelintézet, amely Faktoring szolgáltatásokat nyújt.

-AZ ÜGYFÉL:

Bármely vállalat, amely valamilyen kereskedelmi hitelt generál, és faktoring szolgáltatásra van szüksége az adósságok hatékony behajtásához.

-ADósok:

Ők kötelesek fizetni a számukra kapott kereskedelmi hiteleket.

A faktoring rövid távú finanszírozási eszköz, amely a kis- és középvállalkozásokat célozza meg, ugyanakkor pénzügyi szolgáltatásokat nyújt, valamint igazgatási, irányítási és garanciális szolgáltatásokat fejleszt a nyújtott kölcsönök adósainak forráshiánya miatt.

Ez az eszköz magában foglalja egy szerződés megfogalmazását, amelynek alapján egy faktoring társaságként ismert szakosodott vállalat felel a számlák, számlák, váltók, nyugták beszedéséért és a fennálló hitelek beszedéséért.

E szerződés révén a faktoring társaság több szolgáltatást fog nyújtani pénzügyi és adminisztratív jellegű a szolgáltatásait bérlő vállalat számára, amelyek közül kiemelhetjük:

- Gyűjteménykezelés és adminisztráció fennálló tartozásokból, amelyeket az ügyfelek a faktoring társaságnak köszönhetnek. A mai piacokon a kis- és középvállalkozások kénytelenek fizetési lehetőségeket biztosítani ügyfeleik számára, felosztva és elhalasztva az általuk előállított termékek vagy szolgáltatások értékesítésének begyűjtését. Emiatt nőtt a beszedésre váró kreditek száma, ez előnyös volt a faktoring társaságok számára.

- Az ügyfelek pénzügyi vizsgálata, hogy vannak fennálló tartozásaik a faktoring társasággal és a fizetési fizetőképesség garanciái szerinti besorolásuk, amellyel az ügyfelek rendelkeznek. Értékes információ a vállalat, a felhasználó számára, amikor hitelt nyújt. Az elsődleges cél a nemteljesítők számának minimálisra csökkentése.

- A beszedések és fizetések adminisztratív ellenőrzése: Ez egy adminisztrációs feladatból áll, a gyűjteménykezelési feladat következménye. A faktori társaság így csökkenti adminisztrációs és irányítási költségeit. A faktoring társaságnak be kell tartania a faktoring társaság és adós ügyfelei között megállapított behajtási határidőket. A társaság a hitelek lejárta előtt értesítéseket küld az adósoknak.

- Szükséges vegye figyelembe, hogy ezek a szolgáltatások költségekkel járnak. A jutalék vagy faktoring díja a hozzárendelt számlák teljes összegének 0.5–2% -a között mozog, az adósok számától, helyétől függően. Ezenkívül, ha a faktortársaság a hiteltársaságot kéri bizonyos hitelek összegének előlegére, akkor külön díjat kell fizetni érte.

- Finanszírozás megszerzése a számlák előlegével. Kétségtelen, hogy ez a legfontosabb szolgáltatás, amelyet a faktortársaságok felajánlanak a felhasználói vállalatoknak, és ez járult hozzá leginkább a fejlődéséhez és elfogadásához a nemzetközi piacon. A faktoring társaság köteles előzetesen megadni az ajánlatkérő társaságnak az ügyfeleivel fennálló hitelek összegét, kizárólag azzal a céllal, hogy elősegítse a likviditás javulását.

faktoring Spanyolországban általában a nem igényelhető faktoring. Ez azt jelenti, hogy a technikailag tényezőként ismert faktoring társaság vállalja az adóstól a nemteljesítés kockázatát.

Az igénybevétel nélküli faktoring alacsonyabb egyenlegeket eredményez, amelyek kisebbek, mivel az ügyfelekkel szemben fennálló tartozás és a banki finanszírozás megfelelő prémiuma megszűnik. Ez jobb jövedelmezőséget tesz lehetővé, ellentétben azzal, amit sokan gondolnak, a csökkentett mérlegek pénzügyileg szebbek.

A faktoring hátrányai

A faktoringnak azonban vannak bizonyos hátrányai, például:

El érdeklődés típusa, ami a regresszió nélküli faktoring esetében sokkal drágább. Logikusan figyelembe véve azt a kockázatot, amelyet a faktoring társaság vállal az adósságok átvállalásakor.

Azok az ügyfelek, akiknek átutalással vagy csekkel kell fizetniük esedékességükkor, amint az a tényezőknél gyakran előfordul, köztudottan híres arról, hogy késnek a fizetéssel. Ami azt eredményezi, hogy magasabb a kamatláb, és az elszámolások is magasabbak lesznek a feltételek meghosszabbodása miatt. Bizonyos esetekben ez megtérüléssel végződik, amikor a tényező már nem bírja a várakozást, és közvetlenül az ügyfél számlájára terheli a megfelelő pénzügyi rendetlenséggel. Mivel a behajtási mechanizmust az adós kezdeményezésére hagyta el, általában ezek a jellemzők vannak.

A faktoring fő követelményei

Nem szabad megfeledkezni arról, hogy a faktoring olyan kereskedelmi hitelekre összpontosít, amelyek megfelelnek az alábbi követelményeknek:

- Az elvégzett műveletek az ügyfél hagyományos üzleti tevékenységét jelentik.

- Hogy az eladások a vállalatok felé történtek.

- Hogy az eladott termékek nem romlandók.

- Hogy a jóváírásokat megfelelő számlákként regisztrálták.

- Hogy a fizetési mód nem hosszú távú.

Ezeknek az egyszerű követelményeknek eleget téve a faktoring szolgáltatás megszerzése egyszerű megértési és felhasználási eszköz, valamint jótevő az ügylet mindkét félének, és legtöbbször pozitív eredményeket ér el.