Ovaj porez u Španjolskoj predstavlja osnovu španjolskog sustava neizravnog oporezivanja, što znači PDV Porezna dodanu vrijednost. Objasnit ćemo stope PDV-a koje se naplaćuju u Španjolskoj.

Stvorena 1986. godine, na zahtjev Europske ekonomske zajednice, zamijenila je porez na poslovni promet i reformirana je na razini zajednice 1992. godine kako bi ga prilagodila poznatom unutarnjem tržištu unutar Europske unije koje je uzrokovalo suzbijanje granične kontrole.

Zakon 37/1992 temeljni je zakon koji regulira porez.

Porez na dodanu vrijednostZa razliku od onoga što se događa s drugim sustavima neizravnog oporezivanja, on ima karakter neutralnosti prema tvrtkama, jer ne uključuje potrošnju ili prihode za njih, utoliko što se roba stečena u proizvodnji ili distribuciji uvijek koristi u procesu njegove proizvodnje ili komercijalizacije.

Ta se neutralnost eliminira u trenutku u kojem konačna potrošnja robe.

Odgovornost za ispravnu primjenu porezne mehanike PDV-a snosi poduzetnik ili profesionalac, koji za državu postaje sakupljač dijela poreza koji odgovara vrijednosti ostvarenoj ili dodanoj u fazi proizvodnje.

Slijedom toga i iz tog razloga, on je taj koji je dužan sam likvidirati navedeni porez podnošenjem odgovarajućih tromjesečnih ili mjesečnih prijava.

Porez na PDV glavni je neizravni porez u Španjolskoj i gotovo u cijelom svijetu.

Kod nas koegzistiraju tri vrste PDV-a

- Osnovne informacije

- Smanjena

- Super smanjeno

Funkcija PDV-a je oporezivanje potrošnje svih građana.

To je zajednički porez za sve i ne ovisi o vašim prihodima, poslu ili zaposlenju / osobnoj situaciji.

Nakon što je provedena reforma zakona o PDV-u (porez na dodanu vrijednost) odobrenjem loj općih državnih proračuna za 2010. godinu, 31. srpnja prošle godine i nakon posljednjeg povećanja stopa PDV-a u Španjolskoj, porez ostaje s ovim postotkom:

- Opći tip: 21%

- Smanjena vrsta: 10%

- Super reducirani tip: 4%

Ovaj se porez primjenjuje na oporezivanje sve robe i usluga koje građani troše.

Porez na PDV razlikuje se od poreza na dohodak po tome što se ne primjenjuje izravno na dohodak poreznog obveznika, već na svako potrošačko dobro kroz njegove faze proizvodnje i distribucije, pa je stoga ponovnou konačnici će utjecati na cijenu koju plaća potrošač.

Dijelovi s PDV-om

Porez je moguće podijeliti u tri dijela:

- osnovica: Ova osnovica sastoji se od ukupnog iznosa naknade za operacije koje podliježu porezu.

- Porezna stopa: Ovo se odnosi na postotak koji se primjenjuje na svaku naknadu koja podliježe oporezivanju, s kojom će biti moguće utvrditi njezin iznos.

- Naknada za PDV: To je rezultat primjene porezne stope dodane na poreznu osnovicu.

Kako se dobiva konačni iznos PDV-a?

El PDV je neizravni porez, što znači da će se proizvod ili usluga proći kroz različite dijelove proizvodnje ili distribucije, a tome će se dodati i količina.

Potrošač je taj koji je odgovoran za potpuno plaćanje ovog poreza u trenutku kupnje.

Općenito je da najosnovniji i najneophodniji proizvodi imaju najmanji PDV, a proizvodi koji nisu neophodni su oni koji se oporezuju s većim postotkom.

Postotak ovog poreza izravno ovisi o vrsti proizvoda ili usluge.

Samo da ponovimo ono što je već spomenuto iz prethodnih odlomaka:

- PDV se dodaje kroz cijeli proizvodni lanac: Na taj način, svaka tvrtka koja intervenira u procesu uključuje postotak PDV-a koji odgovara njezinim uslugama. No, onaj tko napokon plaća PDV je onaj koji troši ili ugovara proizvod ili uslugu.

- Tvrtke djeluju kao poreznici: Svaka tri mjeseca moraju riznici platiti razliku između PDV-a koji nose i onoga koji naplaćuju. Da se izrazim razumljivijim riječima:

Svaka tvrtka i stručnjak naplaćuju PDV na svojim računima i unose taj PDV dodan trošku njihovih proizvoda, a istovremeno moraju platiti PDV za usluge koje angažiraju.

- PDV koji unesete nije vaš, već porezna agencija: To zahtijeva od tvrtki da ga vrate kvartalno.

Ovaj je zahtjev poznat kao povrat PDV-a, a riznica traži da vratite razliku između PDV-a koji ste unijeli i PDV-a koji ste platili, također poznatog kao odbitni PDV-a i koji uvijek mora biti povezan s vašom gospodarskom aktivnošću.

Opći PDV

Općeniti PDV u Španjolskoj iznosi 21% iako je prije bio 18%.

Kao što mu samo ime govori, opći porez odnosi se na većinu roba i usluga koje potrošači kupuju:

- nakit

- aparati

- knjige

- odjeća

- igračke

Nakon porezne reforme, neke su se usluge koje su prije imale niži PDV pridružile ovoj skupini, na primjer frizeri, pogrebne usluge, zdravstvena zaštita ili usluge pružene pojedincima koji se bave sportom.

Također je potrebno naglasiti porast od 8 do 21% ulaznica do

- kazališta

- listi lijekova

- emisije

- Conciertos

- Zoološki vrtovi

- Poslovni prostori i zgrade namijenjene njihovom rušenju

- Ulaz u diskoteke i noćne klubove

Smanjen PDV

Sniženi PDV iznosi 10%, iako je prije porezne reforme iznosio 8%.

Ova stopa PDV-a odnosi se na svu hranu općenito, tako da je popis prilično opsežan. Treba napomenuti da neke namirnice imaju super reducirani tip. Sniženi PDV uključuje svu hranu za prehranu ljudi i životinja.

Glavno isključenje je duhan, čiji je PDV 21% kao i alkoholna pića, koji su prethodno bili u ovom odjeljku.

Također znam uključuju robu za

- Poljoprivredne ili šumarske djelatnosti

- Voda

- Lijekovi za životinje

- Naočale

- Kontaktne leće

- Medicinski uređaji

- Prijevoz putnika i prtljage

- Hostelry

- Usluge prehrane za jelo na licu mjesta

- Usluge javnog čišćenja cesta

- Ulaz u knjižnice

- Galerije

- Muzeji

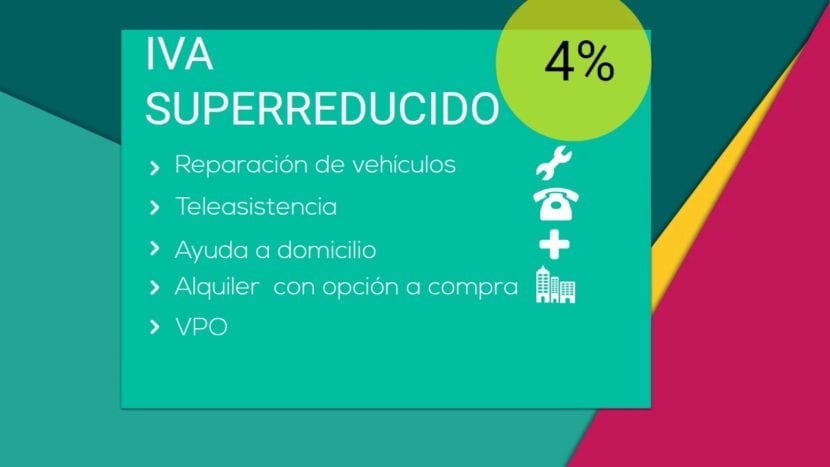

Super sniženi PDV

U Španjolskoj postoji stopa PDV-a, super sniženi PDV koji iznosi samo 4%.

Ova vrsta PDV-a je namijenjena osnovna roba:

- Tava

- Mliječni proizvodi

- Brašno

- jaja

- Voće

- povrće

- Povrće

- Mahunarke i žitarice

- knjige

- Novine

- Časopisi

- Lijekovi za ljudsku upotrebu

- Vozila za osobe smanjene pokretljivosti

- Protetika i svakodnevni pomoćni uređaji s invaliditetom

- Službeno zaštićeno stanovanje

- Najam ili usluge tele-pomoći.

PDV u cijelom svijetu

PDV je najrasprostranjeniji porez zajedno s porezom na dohodak i poreza na dobit.

Ostale stope i porezi kao što su IBI ili Porez na registraciju nisu toliko univerzalni.

Svaka zemlja prilagođava PDV svojoj stvarnosti, što prelazi u spoj različitih postotaka, pa čak i različitih stopa PDV-a.

Čak i unutar same Europske unije postoje različite vrste PDV-a i regije na koje se primjenjuju iznimke poput en Kanarski otoci, gdje vlada IGIC ili Opći neizravni porez na Kanarskim otocima.

Evo tablice za usporedbu za svaku zemlju

| zemlja | Opći tip | Smanjen / Super smanjen tip |

| Njemačka | 19% | 7% |

| Austrija | 20% | 10% (12% parking) |

| Belgija | 21% | 6% (12% parkiralište) |

| Bugarska | 20% | N / A |

| Kipar | 19% | 5% |

| Hrvatska | 25% | 10% / 5% |

| Danska | 25% | N / A |

| Slovačka | 20% | 10% |

| Slovenija | 22% | 9,5% |

| Španija | 21% | 10% / 4% |

| Estonija | 20% | 9% |

| Finlandia | 24% | 14% ili 10% |

| Francuska | 20% | 10% ili 5,5% / 2,1% |

| Grčka | 23% | 13% / 6,5% |

| Madžarska | 27% | 18% ili 5% |

| Irska | 23% | 13.5% ili 9.0% ili 4.8% ili 0% / 0% |

| Italija | 22% | 10% / 4% |

| Letonija | 21% | 12% ili 0% |

| Litvanija | 21% | 9% ili 0,5% |

| Luxemburgo | 15% | 6% / 3% (12% parkiranje) |

| Malta | 18% | 5% |

| Holandija | 21% | 6% |

| Polonia | 23% | 8% / 5% |

| Portugal | 23% | 13% ili 6% |

| Ujedinjeno Kraljevstvo | 20% | 5% ili 0% |

| Češka | 20% | 14% |

| Rumunija | 24% | 9% |

| Švedska | 25% | 12% ili 6% |

Zone bez PDV-a ili s ograničenim PDV-om

| zemlja | teritorija |

| Njemačka | Otok Helgoland i teritorij Büsigen |

| Španija | Ceuta i Melilla i Kanarski otoci |

| Francuska | Guadeloupe, Gvajana, Martinik i Reunion |

| Italija | Livingo, Campione d'Italia i talijanske vode jezera Lugano |

| Grčka | Sveta Gora |

| Austrija | Jungholz i Mittelberg |

| Danska | Teritorij Grenlanda i Teritorija Farskih Otoka |

| Finlandia | Otok Aland |

| Ujedinjeno Kraljevstvo | Kanalski otoci i Gibraltar |

PDV primjenjuju najvažnije zemlje

| zemlja | Opći tip | Snižena stopa |

| Argentina | 21% | 10% |

| Andora | 4,5% | 1% |

| Australija | 10% | 0% |

| Brazil | 12% | +25% +7% +5% |

| Kanada | 5% | 4,5% |

| Kina | 17% | 6% ili 3% |

| Indija | 12,5% | 4% ili 1% |

| Japan | 5% | N / A |

| Meksiko | 16% | 16% ili 0% |

| Norveška | 25% | 14% ili 8% |

| Rusija | 18% | 10% ili 0% |

| Servija | 19% | 8% ili 0% |

| Švajcarska | 8% | 3.8% ili 2.5% |

| Turska | 18% | 8% ili 1% |

| Ukrajina | 20% | 0% |