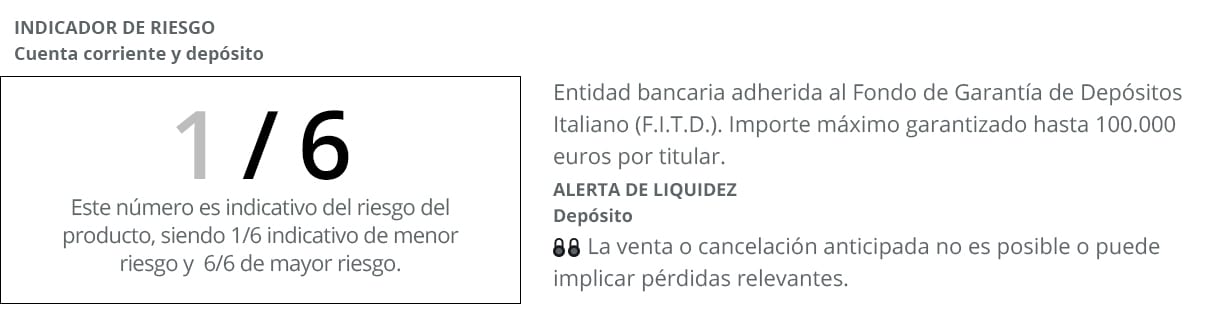

Facto račun pozicionirao se kao jedan od najboljih alata za uštedu kupaca koji se poboljšava jednostavnim proizvodom za ugovaranje i s najnižom razinom rizika (1/6 prema semaforu rizika, s tim da je 1 najmanji rizik, a 6 najviši ). Jedna od glavnih karakteristika ovog bankovnog računa je što je predstavljen pod modelom dvostrukog ugovaranja. S jedne strane, tekući račun, a s druge a depozit visoke profitabilnosti što značajno poboljšava prosječnu razinu nagrada koji trenutno nude ove financijske proizvode. Razvio ga je Banca Farmafactoring, subjekt koji posluje na cijelom nacionalnom tržištu.

Jedan od poticaja za ugovaranje El Depósito Facto-a je zato što će klijenti moći poboljšati slabe profitne marže koje im predstavljaju drugi subjekti. Konkretno, ovaj inovativni račun nudi kamatnu stopu do 1,25% APR *. Ali s osobitom posebnošću u odnosu na ostale oročene depozite, a to je da su u ovom slučaju korisnici sami ti koji odabiru točan datum isteka. Mogućnost usmjeravanja njihovih financijskih doprinosa na 12, 36 ili čak 60 mjeseci, ovisno o profilu koji predstavljaju kao male i srednje štediše.

Sve to, u scenariju poput trenutnog, gdje je prosječna španjolska kamata na depozite s rokom duljim od jedne godine 0,13%, prema najnovijim podacima koje je objavila Europska središnja banka (ECB) o kamatama na određeno vrijeme ti proizvodi štednje. Na taj će način polog upisan putem Facto računa poboljšati kamate koje pruža bankarskim korisnicima za nešto više od jednog postotnog boda. U mjeri u kojoj je od strane Rankia Awards izabran za Najbolji polog 2017. godine

Facto račun: internetsko ugovaranje

Još jedno od obilježja ovog bankarskog proizvoda jest da se s njim može ugovoriti 100% putem interneta i bez potrebe čekanja u redovima ili u žurbi u slučaju da se banka zatvori. Drugim riječima, svi depoziti povezani s ovim računom mogu se povoljno pretplatiti kod kuće ili negdje drugdje. U bilo koje doba dana i znajući od početka koliki će biti povrat koji će se dobiti od položene ušteđevine.

Facto račun predviđa godišnju nominalnu kamatnu stopu od 0,20%, uz mjesečna poravnanja kamata posljednjeg dana u mjesecu. Još jedan od njegovih najvažnijih doprinosa je što je izuzeta od provizija za upravljanje ili održavanje.

Facto depozit jedan je od najbolje plaćenih u ovom trenutku, a uz dodatnu prednost što ima sigurnost i jamstvo Fonda za jamstvo depozita. Budući da je zapravo Pharmafactoring banka, izdavatelj proizvoda, pripojena talijanskom fondu za jamstvo depozita. To u praksi znači da će se štediše oporaviti do 100.000 eura po depozitu i klijentu u slučaju bilo kakvog bankarskog incidenta.

Kako otvoriti Facto račun i izvršiti polog?

Ako želite biti vlasnik ovog štednog proizvoda, nećete imati puno problema s provođenjem postupka i trebat će vam nekoliko minuta da formalizirate ugovor. Kao što smo ranije naznačili, njegovo je otvaranje potpuno internetsko. To znači da se svi zahtjevi moraju formalizirati s vašeg osobnog računala, tableta ili pametnog telefona. Kroz vrlo jednostavan postupak za bilo kojeg korisnika banke koji je razvijen u sljedeća tri koraka koja ćemo objasniti u nastavku:

- Ispunite obrazac koji ćete pronaći na njihovoj web stranici u kojem ćete morati izložiti osobne podatke osnovnije. Kao što se radi s ostalim računima i oročenim depozitima.

- Za potpisivanje ugovoraBilo u mrežnom ili tradicionalnom formatu, tako da se na taj način postupak za vlasništvo ovog bankarskog proizvoda ubrzava u kratkom vremenskom razmaku.

- A kao treći i posljednji dio procesa postojat će samo upravljati, i račun i polog, s vaših tehnoloških uređaja od ovog točno određenog trenutka. U tom smislu, da biste aktivirali račun, morate izvršiti prijenos s bilo kojeg drugog računa koji imate u drugom entitetu na svoj Facto račun. Nakon što račun počne s radom, možete izvršiti Facto depozit s iznosom (između 10.000 € i 3.000.000 €) i rokom koji najbolje odgovara vašim potrebama (između 3 i 60 mjeseci).

Izračunajte ukupnu profitabilnost

Za iznos od 10.000 eura za razdoblje od 60 mjeseci neki bruto kamata od 625 eura. Jer u ovom će slučaju kamatna stopa koja će se primijeniti na vas biti maksimalna, 1,25%. Međutim, kamatne marže neće uvijek biti iste, jer će rasti postupno, ovisno o trajanju trajanja koji odaberete. U svakom slučaju, kreću se iznad prosjeka, između 0,25% i 1,25%.

Najkraći depoziti, na primjer na 12 mjeseci, su oni koji generiraju najniže kamate (0,75%), dok ako se rok produži na 36 mjeseci, prinos raste na 0,90%. Naprotiv, za dobivanje maksimalnog iznosa bilo bi potrebno odabrati razdoblje od 60 mjeseci. Uz neke od najviših interesa u nacionalnom bankarskom sektoru.

Stvari koje morate imati na umu prije unajmljivanja pologa

- Una veća fleksibilnost tako da se možete prilagoditi svim scenarijima koje generira vaše domaće gospodarstvo.

- Potražite kamatna stopa iznad one koju obilježava ova klasa bankarskih proizvoda.

- Izuzeto od ostalih troškova u njihovom zapošljavanju, kako u upravljanju tako i u održavanju.

- Tražite povrat ušteđevine unaprijed tako da možete dobiti likvidnost prije isteka.

Uvjeti ovog prijedloga

Uvjeti na koje su usmjereni ekonomski doprinosi kreću se od 3 do 60 mjeseci. S minimalni doprinos od 10.000 eura, u jednoj od najmoćnijih ponuda za pojedince koju bankarski sustav predstavlja. U svakom slučaju, ako postoji nešto novo po čemu se ovaj proizvod ističe, to je zato što se sklapaju s poravnanjem kamata svakih 90 dana. Tako da na taj način možete unaprijed uživati u povratu ušteđevine. Bez čekanja da isteknu, kao što se događa s dobrim dijelom oročenih depozita koji su dostupni u trenutnoj bankovnoj ponudi.

Mogućnost je povećanja uštede malo po malo i to postiže se na siguran i zajamčen način. Što god se dogodilo na financijskim tržištima, deponenti će imati sigurnost da će kamate generirane ovim proizvodom ići na štedni račun. Bez ikakvih veza, niti s potrebom ugovaranja drugih financijskih proizvoda. Usmjerava se putem mrežnih formata tako da je njegova okretnost još jedan od najvažnijih zajedničkih nazivnika. Zajedno s profitabilnošću koju nudi uštedi klijenata.

* APR od 0,25% (0,25% NKS) za tromjesečni depozit, APR od 3% (0,75% NKS) za 0,75-mjesečni depozit i APR od 12% (1,25% TIN) za 1,25-mjesečni depozit . Od 60 € i uz nagodbu svakih 10.000 dana. Ponuda za pojedince.