કર ચુકવણી કોઈ પણ દેશના કર સંગ્રહમાં તે ખૂબ જ કાંટાળો મુદ્દો છે, ખાસ કરીને જ્યારે નવા કરની વાત આવે છે, કારણ કે સરકાર દ્વારા આ આવકમાંથી થઈ શકે તેવા સારા કે ખરાબ ઉપયોગ અંગે વસ્તીના ભાગની સંપૂર્ણ નિશ્ચિતતા નથી. અધિકારીઓ.

જો કે, સત્ય એ છે કે કર દરેક દેશના વહીવટ અને બજેટનો આવશ્યક ભાગ છે, કારણ કે તે આ સંસાધનોથી આપણે દરરોજ ઉપયોગમાં લઈ આવતી બહુવિધ જાહેર સેવાઓ ઉત્પન્ન થાય છે.

ચોક્કસપણે, એક કર જે નાગરિકોમાં સૌથી વધુ શંકા પેદા કરી શકે છે તે છે ટ્રાન્સફર કર અને સ્ટેમ્પ ડ્યુટી, કારણ કે તે એક જટિલ શ્રદ્ધાંજલિ છે જે સ્પેનના કાયદાઓથી અમલમાં છે.

આ એક જટિલ કર છે તેનું કારણ તે છે કે તે માત્ર એક જ પ્રકારનાં કર માટે જવાબદાર છે પરંતુ તેમાં ત્રણ જુદા જુદા પ્રકારના કરના આકારણીનો સમાવેશ થઈ શકે છે, જે એકબીજાથી મહત્વપૂર્ણ તફાવતો રજૂ કરે છે.

આ રીતે, આ કાયદાનો સામાન્ય ઉપયોગ આ ત્રણ દૃશ્યોને મૂળભૂત આધારે લાગુ પડે છે, જેથી પછીથી, કરપાત્ર ઘટનાને આધારે, તેનો ચોક્કસ લાગતા ટેક્સ લાગુ પડે.

પેટ્રિમોનિયલ ટ્રાન્સમિશન અને ડોક્યુમેન્ટેડ કાનૂની કાયદાઓ પર શું કર છે?

આ કર લાગુ પડે છે તેવા કિસ્સાઓમાં અમુક પ્રકારની સારી ખરીદી કરો, કેવી રીતે બીજા હાથનું ઘર અથવા કાર, અથવા તે પણ જ્યારે આપણે ડીડ ઇશ્યૂ કરવા માટે નોટરી સમક્ષ જઈશું.

આ રીતે, નોંધણી કરવા માટે પ્રોપર્ટી રજિસ્ટ્રીની મિલકત, અથવા કારના કિસ્સામાં માલિકીના પરિવર્તનની નોંધણી કરવા માટે, કહેવાતા "આઈટીપી / એજેડી" ના સ્વાયત્ત સમુદાયને ચુકવણી કરવા પહેલાં, અમને આ દસ્તાવેજીકરણ કરવાનું કહેવામાં આવે છે, જેને વધુ સારી રીતે ઓળખવામાં આવે છે પેટ્રિમોનિયલ ટ્રાન્સમિશન અને દસ્તાવેજી કાનૂની અધિનિયમ પરનો કર.

સરળ શબ્દોમાં કહીએ તો, આ તે કર છે તે વિવિધ પ્રકારનાં toપરેશન પર લાગુ કરવામાં આવશે સામાન્ય રીતે ઘરો અથવા સ્થાવર મિલકતની ખરીદીની બાબતમાં, જેમ કે વિવિધ ઉચ્ચ-મૂલ્યની સામગ્રીની ખરીદી અને વેચાણ સાથે કરવાનું છે. તેવી જ રીતે, આ કર પણ મૂડી વધારા માટે અથવા નોટરીઅલ કૃત્યોની તૈયારીમાં પણ લાગુ કરી શકાય છે.

આ રીતે, આ કર ભરતી વખતે, તે અર્થઘટન કરી શકાય છે કે તે વ્યવહાર પ્રક્રિયાઓ અને ઉચ્ચ મૂલ્યના માલ પરના એક્સચેન્જોમાં દસ્તાવેજીકરણના અધિકાર અને નિયમન માટે ચૂકવણી કરવામાં આવે છે. ઉદાહરણ તરીકે, ઘર વેચવા માટે, આ કર આર્થિક આવક પેદા કરવા માટે અમને તે મિલકતનો નિકાલ કરવા માટે આપવામાં આવે છે તે હક માટે ચૂકવવાનો રહેશે.

આઈટીપી / એજેડી ચુકવણી ક્યાં કરવામાં આવે છે?

ક્રમમાં કરવા માટે પેટ્રિમોનિયલ ટ્રાન્સમિશન અને દસ્તાવેજી કાનૂની કાયદાઓ પર વેરાની ચુકવણી, તમારે ટેક્સ Officeફિસમાં જવું આવશ્યક છે જ્યાં સ્વાધ્યાયિક સમુદાયનો કર આવે છે, આ સંબંધિત ટ્રાન્ઝેક્શન થયા પછી 30 દિવસની અવધિમાં, અથવા તે ક્રિયા કે જે આ કરવેરાને યોગ્ય ઠેરવે છે.

આઈટીપી / એજેડી ટેક્સની ચુકવણી કેવી રીતે થાય છે?

સક્ષમ થવા માટે પેટ્રિમોનિયલ ટ્રાન્સમિશન અને દસ્તાવેજી કાનૂની અધિનિયમ પર કરની સમાન ચુકવણી કરો, તે ક્યાં તો પ્રદાન કરવું જરૂરી છે રાષ્ટ્રીય ઓળખ દસ્તાવેજ (DNI) અથવા કર ઓળખ કોડ (CIF), તેમજ પ્રથમ નકલ અને જાહેર ખતની સરળ નકલ અને કરારના મૂળ દસ્તાવેજ; આ દસ્તાવેજની એક નકલની પણ આવશ્યકતા રહેશે જ્યારે આ વિષયના સંચાલનમાં ખાનગી દસ્તાવેજ હોય, જેના દ્વારા કરની ઉત્પત્તિ સૂચવવામાં આવે છે.

પેટ્રિમોનિયલ ટ્રાન્સમિશન અને દસ્તાવેજી કાનૂની અધિનિયમ પરના કરના વર્ગીકરણ શું છે?

આ ક્ષેત્રની અંદર આપણી પાસે નીચેના ત્રણ પ્રકારના કર છે:

- ભારે સંપત્તિ સ્થાનાંતરણ

- દસ્તાવેજી કાનૂની કૃત્યો

- કોર્પોરેટ કામગીરી.

દરેક એક ચોક્કસ કરપાત્ર ઘટનાને અનુલક્ષે છે, તેથી આ લાક્ષણિકતાઓ અને તત્વો ધ્યાનમાં લેવી જરૂરી છે કે જેમાં આ પ્રકારનો એક કર લાગુ કરવો જોઈએ.

ઉદાહરણ તરીકે, કિસ્સામાં ભારે દેશભક્તિ પરિવહન, તે આ વર્ગીકરણનો સૌથી સામાન્ય કર છે, કારણ કે તે મૂળભૂત રીતે ત્યારે થાય છે જ્યારે કોઈ વ્યક્તિ કોઈ સારી વસ્તુ મેળવે છે, જે વેચતા વ્યક્તિ સામે સંબંધિત ચુકવણીની ફરજ પૂરી પાડે છે, એટલે કે, આ કર તે તમામ કામગીરીને સૂચવે છે જે સૂચવે છે બે વ્યક્તિઓ વચ્ચે સંપત્તિનું સ્થાનાંતરણ, જેમ કે તે દૃશ્યો જેમાં સ્થાવર મિલકતનું વેચાણ કરવામાં આવે છે અથવા યુઝફ્રોકટ અથવા લીઝની પે generationીના કિસ્સામાં.

માટે કોર્પોરેટ કામગીરી અમારી પાસે, અલબત્ત, એક અલગ પરિસ્થિતિ છે, કારણ કે તેનો ઉપયોગ જૂથો અથવા કંપનીઓના આર્થિક સંચાલનમાં થાય છે, જેનો હેતુ મૂડીના વપરાશ અને વિતરણનું સંચાલન કરવાનો છે, જેમ કે તેનો વધારો અથવા ઘટાડો, તેમજ મર્જર અને / અથવા વિસર્જન કંપનીઓ.

છેલ્લે, દસ્તાવેજી કાનૂની કૃત્યો તેઓ કાર્યો, નોટરીયલ કાર્યો અને વિનિમયના બીલો માટે કામ કરે છે. એકવાર આપણી પાસે વપરાશના કેન્દ્રીય વિચાર આવે છે જે આ દરેક પદ્ધતિઓ અથવા કરના પ્રકારોમાં બનાવવામાં આવે છે, પછી આપણે તે દરેકમાં વધુ સારી રીતે તપાસ કરી શકીએ છીએ, જેથી અમે તેના વિશેષતાઓ અને તત્વોનું વિશ્લેષણ કરી શકીએ કે જે શ્રેષ્ઠ રીતે નિર્ધારિત કરે છે. તેમને, આ સ્થિતિઓ અને સંજોગોમાં જેમાં આનો ઉપયોગ થવો જોઈએ.

ભારે સંપત્તિ સ્થાનાંતરણ

ભારે દેશભક્તિના સ્થાનાંતરણ, આપણે પહેલાં જોયું તેમ, તેઓ સ્થાવર મિલકતના વેચાણ અથવા અસલ હક્કો, ભાડાપટ્ટો વગેરેના બંધારણ માટે હાજર છે, તેમાં ત્રણ મુખ્ય તત્વો શામેલ છે, જે કરદાતા, કરપાત્ર બેઝ અને ટેક્સ ક્વોટા છે.

કરદાતા તે તે વ્યક્તિ છે જેની તરફેણમાં વાસ્તવિક અધિકાર રચાયો છે, તેમજ તે વ્યક્તિ કે જે અન્ય કાર્યોની વચ્ચે ડોમેન ફાઇલો અથવા નામચીનનાં કાર્યોને પ્રોત્સાહન આપે છે.

કર આધાર કરમાં સ્થાનાંતરિત થવાની સંપત્તિના વાસ્તવિક મૂલ્ય અથવા ગઠિત અધિકારનો સમાવેશ થાય છે.

ટેક્સ ક્વોટાને ત્રણ જુદા જુદા સ્તરોમાં વહેંચી શકાય છે:

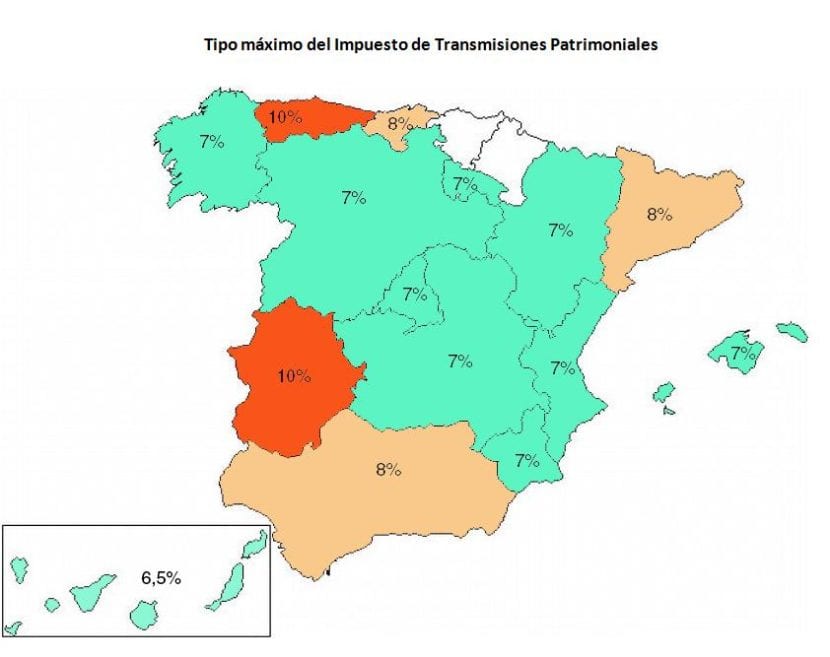

- સ્થાવર મિલકતના સ્થાનાંતરણ અથવા આ સંપત્તિઓ પર વાસ્તવિક અધિકારના સ્થાનાંતરણના કિસ્સામાં 6%.

- સ્થાવર મિલકત અને પશુધનના સ્થાનાંતરણના કિસ્સામાં 4%, તેમજ તેમના પર વાસ્તવિક અધિકારનું સંબંધિત બંધારણ.

- ગેરંટી, પેન્શન, બોન્ડ્સ, લોન અને ક્રેડિટ્સની સોંપણીના વાસ્તવિક અધિકારના બંધારણના કિસ્સામાં 1%.

કોર્પોરેટ ઓપરેશન્સ

અહીં કરદાતા કંપનીમાંથી બને છે, મૂડી ઘટાડા અને વિસર્જનના કિસ્સા સિવાય, જ્યાં કરદાતા ભાગીદારોનો બનેલો હોય છે. કરનો કર આધાર તે નીચેની લાક્ષણિકતાઓ અનુસાર નક્કી કરવામાં આવશે:

- બંધારણની નજીવી રકમ અને મૂડી વધારો ઉપરાંત ઇશ્યૂ પ્રીમિયમ.

- સ્પિન-andફ અને મર્જરના કિસ્સાઓમાં, આધાર નવી બનાવેલ એન્ટિટીની મૂડી અથવા શોષક કંપનીમાં મૂડી વધારો, વત્તા સંબંધિત ઇશ્યૂ પ્રીમિયમ હશે.

- મૂડીમાં ઘટાડો અને ઇસ્યુના કિસ્સામાં, આધાર ભાગીદારોને પહોંચાડાયેલી સંપત્તિ અને અધિકારોના વાસ્તવિક મૂલ્ય દ્વારા નક્કી કરવામાં આવશે.

અહીં ટેક્સ રેટ તમામ કેસો માટે 0.5% રહેશે.

દસ્તાવેજી કાનૂની કૃત્યો

જ્યારે આ પ્રકારનો કર રજૂ કરવામાં આવે છે, જે આપણે જોયું છે તે કાર્યો, વિનિમયના બિલ, મિનિટ અને નોટરીયલ પ્રશંસાપત્રો વગેરે માટે છે. આ કરનો કરદાતા એસેટનો ખરીદનાર હશે અથવા નોટરીયલ દસ્તાવેજો માટે યોગ્ય રહેશે.

કરનો કર આધાર તે સામાન્ય રીતે જાહેર કાર્યોની પ્રથમ નકલોના કિસ્સામાં જાહેર કરાયેલ કિંમત હશે, જેનો objectબ્જેક્ટ જથ્થો અથવા મૂલ્યવાન વસ્તુ છે. વિનિમયના બીલોના કિસ્સામાં, કરપાત્ર પાત્ર દોરવામાં આવેલી રકમ હશે, જ્યારે નિવારક otનોટેશનમાં, તે હકનું મૂલ્ય હશે જે બાંહેધરી, પ્રકાશિત અથવા રચાયેલ છે.

છેલ્લે, ટેક્સ ક્વોટાને બે પ્રકારના વેરામાં વહેંચવામાં આવશે, જે કાર્યો અને નોટ્રિયલ કૃત્યોની પ્રથમ નકલો માટે 0.5% હશે, પરંતુ કાયદા દ્વારા નિર્ધારિત સ્કેલ અનુસાર, કર દર સ્ટેમ્પ્ડ પ્રભાવો દ્વારા નક્કી કરવામાં આવશે.

તારણો

તેમાં કોઈ શંકા નથી કે વ્યવસાયની દુનિયામાં અને વિવિધ પ્રકારની મિલકતોના વેચાણમાં, ફક્ત વિવિધ કાનૂની અને કાનૂની માહિતી આપવાની સલાહ આપવામાં આવતી નથી, પરંતુ અગ્રતા પણ છે, જે આપણને વિવિધતા પર નિશ્ચિતતા અને સુરક્ષા બંને પ્રદાન કરે છે. વ્યવહારની પ્રક્રિયાઓ કે જેના માટે આપણે હાથ ધરી શકીએ છીએ ગુણધર્મો હસ્તગત કરો અથવા વેચો, જ્યારે આપણે તે દસ્તાવેજો પેદા કરીએ ત્યારે જે આ પ્રક્રિયાઓની દરેકને સપોર્ટ કરે છે.

ટ્રાન્સફર કર અને દસ્તાવેજીકરણ કાનૂની કૃત્યો તેમાં અમારી ખરીદી, મૂડી વ્યવસ્થાપન અને / અથવા કાર્યોની પે ofી અને નોંધિય દસ્તાવેજોને કાયદેસર માન્યતા આપવા માટે સરકાર માટે એક વિશાળ કાનૂની ગાળો શામેલ છે.

આ કર ચૂકવવામાં નિષ્ફળ થવાથી, અમે ખૂબ મોંઘા દંડમાં પડવાનું એક મોટું જોખમ ચલાવીએ છીએ, જે પૂર્વાધિકારની યોગ્ય પ્રક્રિયા અને ચુકવણી કરવામાં અમારી સહાય કરવા માટે વકીલની ભરતી કરવામાં અમને જે ખર્ચ કરવો પડે તેના કરતા વધુ ખર્ચાળ થાય છે. આ કારણોસર, આ જવાબદારીની પરિપૂર્ણતા માટે કાનૂની વિગતોને લગતી એક વ્યાવસાયિક સેવાની વિનંતી કરવાની પણ ભલામણ કરવામાં આવે છે, કારણ કે અંતે તે આપણને બહુવિધ અને મોટા ફાયદાઓ આપશે, જેમ કે ભવિષ્યના દંડને ટાળવા અને સંપત્તિમાં નિશ્ચિતતા આપવી. અને કેપિટલ મેનેજમેન્ટ કે જે અમે કરીએ છીએ.