Πληρωμή φόρων Είναι ένα πολύ ακανθώδες ζήτημα στην είσπραξη φόρων οποιασδήποτε χώρας, ειδικά όταν πρόκειται για νέους φόρους, επειδή δεν υπάρχει απόλυτη βεβαιότητα εκ μέρους του πληθυσμού σχετικά με την καλή ή κακή χρήση του εισοδήματος αυτού από την κυβέρνηση αρχές.

Ωστόσο, η αλήθεια είναι ότι οι φόροι αποτελούν ουσιαστικό μέρος της διοίκησης και του προϋπολογισμού κάθε χώρας, καθώς από αυτούς τους πόρους δημιουργούνται οι πολλαπλές δημόσιες υπηρεσίες που χρησιμοποιούμε καθημερινά.

Ακριβώς, ένας από τους φόρους που μπορούν να δημιουργήσουν τις περισσότερες αμφιβολίες μεταξύ των πολιτών είναι ο Μεταφορά φόρου και χαρτοσήμου, δεδομένου ότι είναι ένας περίπλοκος φόρος που ισχύει στους νόμους της Ισπανίας.

Ο λόγος που πρόκειται για περίπλοκο φόρο είναι ότι ευθύνεται όχι μόνο για έναν τύπο φόρου αλλά μπορεί να περιλαμβάνει την εκτίμηση έως και τριών διαφορετικών τύπων φόρων, οι οποίοι παρουσιάζουν σημαντικές διαφορές μεταξύ τους.

Με αυτόν τον τρόπο, η γενική χρήση αυτού του νόμου εφαρμόζεται σε αυτά τα τρία σενάρια από θεμελιώδη βάση, έτσι ώστε αργότερα, ανάλογα με το φορολογητέο γεγονός, να εφαρμόζεται ο ειδικός φόρος που αντιστοιχεί σε αυτόν.

Σε τι αφορά ο φόρος για τις κληρονομικές διαβιβάσεις και τις τεκμηριωμένες νομικές πράξεις;

Αυτός ο φόρος εφαρμόζεται στις περιπτώσεις όπου αγοράστε κάτι καλόΩς ένα μεταχειρισμένο σπίτι ή αυτοκίνητο, ή επίσης όταν πηγαίνουμε μπροστά στον συμβολαιογράφο για να εκδώσουμε μια πράξη.

Με αυτόν τον τρόπο, για να εγγραφείτε το ακίνητο στο Μητρώο Ακινήτων, ή για να καταχωρήσουμε την αλλαγή ιδιοκτησίας στην περίπτωση ενός αυτοκινήτου, μας ζητείται να πραγματοποιήσουμε αυτήν την τεκμηρίωση, προτού πραγματοποιήσουμε την πληρωμή στην Αυτόνομη Κοινότητα της λεγόμενης "ITP / AJD", γνωστή ως ο φόρος επί των κληρονομικών διαβιβάσεων και των τεκμηριωμένων νομικών πράξεων.

Με απλά λόγια, αυτός είναι ο φόρος που Θα εφαρμοστεί σε διαφορετικούς τύπους εργασιών που έχουν να κάνουν με την αγορά και πώληση διαφόρων υλικών αγαθών υψηλής αξίας, όπως συμβαίνει συνήθως στην αγορά κατοικιών ή ακινήτων. Ομοίως, αυτός ο φόρος μπορεί επίσης να εφαρμοστεί για αυξήσεις κεφαλαίου ή επίσης για την προετοιμασία συμβολαιογραφικών πράξεων.

Με αυτόν τον τρόπο, κατά την πληρωμή αυτού του φόρου μπορεί να ερμηνευθεί ότι πληρώνεται για το δικαίωμα και τη ρύθμιση σχετικά με τις διαδικασίες συναλλαγής και την τεκμηρίωση στις ανταλλαγές αγαθών υψηλής αξίας. Για παράδειγμα, για να πουλήσουμε ένα σπίτι, αυτός ο φόρος θα πρέπει να καταβληθεί για το δικαίωμα που μας δίνεται να διαθέσουμε αυτήν την ιδιοκτησία για τη δημιουργία ενός οικονομικού εισοδήματος.

Πού γίνεται η πληρωμή ITP / AJD;

Για να εκτελέσετε το Πληρωμή του φόρου για τις κληρονομικές διαβιβάσεις και τεκμηριωμένες νομικές πράξεις, Πρέπει να μεταβείτε στη φορολογική αρχή της αυτόνομης κοινότητας όπου πραγματοποιείται ο φόρος, αυτό εντός περιόδου περίπου 30 ημερών από την πραγματοποίηση της αντίστοιχης συναλλαγής ή εκείνης της ενέργειας που δικαιολογεί την έκδοση αυτού του φόρου.

Πώς πραγματοποιείται η πληρωμή του φόρου ITP / AJD;

Να να πραγματοποιήσετε την αντίστοιχη πληρωμή του φόρου επί των κληρονομικών διαβιβάσεων και των τεκμηριωμένων νομικών πράξεων, είναι απαραίτητο να παρέχετε είτε το Εθνικό έγγραφο ταυτότητας (DNI) ή ο κωδικός φορολογικού μητρώου (CIF), καθώς και το πρώτο αντίγραφο και ένα απλό αντίγραφο της δημόσιας πράξης, καθώς και το πρωτότυπο έγγραφο της σύμβασης · Αντίγραφο αυτού του εγγράφου απαιτείται επίσης σε περίπτωση που το αντικείμενο της λειτουργίας αποτελείται από ένα ιδιωτικό έγγραφο, σχετικά με την πράξη μέσω της οποίας αποδίδεται η καταγωγή του φόρου.

Ποιες είναι οι ταξινομήσεις του φόρου επί των κληρονομικών διαβιβάσεων και των τεκμηριωμένων νομικών πράξεων;

Σε αυτήν την περιοχή έχουμε τους ακόλουθους τρεις τύπους φόρων:

- Επαχθές μεταφορά περιουσιακών στοιχείων

- Τεκμηριωμένες νομικές πράξεις

- Εταιρικές λειτουργίες.

Κάθε ένα αντιστοιχεί σε ένα συγκεκριμένο φορολογητέο γεγονός, επομένως είναι σημαντικό να ληφθούν υπόψη τα χαρακτηριστικά και τα στοιχεία στα οποία πρέπει να εφαρμόζεται ένας από αυτούς τους τύπους φόρου.

Για παράδειγμα, στην περίπτωση του επαχθείς κληρονομικές μεταφορές, Είναι ένας από τους πιο συνηθισμένους φόρους αυτής της ταξινόμησης, καθώς βασικά συμβαίνει όταν ένα άτομο αποκτά ένα συγκεκριμένο αγαθό, το οποίο συνεπάγεται αντίστοιχη υποχρέωση πληρωμής έναντι του ατόμου που πούλησε το εν λόγω αγαθό, δηλαδή, αυτός ο φόρος φορολογεί όλες τις πράξεις που συνεπάγονται μεταφορά περιουσιακών στοιχείων μεταξύ δύο ατόμων, όπως σενάρια στα οποία πραγματοποιείται η πώληση ακινήτων ή επίσης στην περίπτωση δημιουργίας χρηστών ή μισθώσεων.

Για το Εταιρικές λειτουργίες Έχουμε, φυσικά, μια διαφορετική κατάσταση, δεδομένου ότι χρησιμοποιούνται στην οικονομική διαχείριση ομίλων ή εταιρειών των οποίων σκοπός είναι η διαχείριση της χρήσης και της διανομής κεφαλαίου, όπως η αύξηση ή μείωση του, καθώς και η συγχώνευση και / ή διάλυση εταιρειών.

Τέλος, τεκμηριωμένες νομικές πράξεις δουλεύουν για πράξεις, συμβολαιογραφικές πράξεις και συναλλαγματικούς λογαριασμούς. Μόλις έχουμε μια κεντρική ιδέα για τη χρήση που γίνεται σε καθεμία από αυτές τις μεθόδους ή τους τύπους φόρων, τότε μπορούμε να προχωρήσουμε βαθύτερα σε καθεμία από αυτές, ώστε να μπορούμε να αναλύσουμε τα χαρακτηριστικά και τα στοιχεία που τα ορίζουν καλύτερα, έτσι ως σενάρια και περιστάσεις στις οποίες πρέπει να χρησιμοποιηθούν.

Επαχθές μεταφορά περιουσιακών στοιχείων

Οδυνηρές κληρονομικές μεταφορές, ότι, όπως είδαμε προηγουμένως, είναι παρόντα για την πώληση ακινήτων ή τη σύσταση πραγματικών δικαιωμάτων, μισθώσεις κ.λπ., περιέχουν τρία βασικά στοιχεία, τα οποία είναι ο φορολογούμενος, η φορολογική βάση και η φορολογική ποσόστωση.

Ο φορολογούμενος Είναι το άτομο υπέρ του οποίου συνίσταται το πραγματικό δικαίωμα, καθώς και το πρόσωπο που προωθεί τα αρχεία τομέα ή τις πράξεις φήμης, μεταξύ άλλων λειτουργιών.

Η φορολογική βάση του φόρου συνίσταται στην πραγματική αξία του περιουσιακού στοιχείου που πρόκειται να μεταφερθεί ή του παγιωμένου δικαιώματος.

Η φορολογική ποσόστωση μπορεί να χωριστεί σε τρία διαφορετικά επίπεδα:

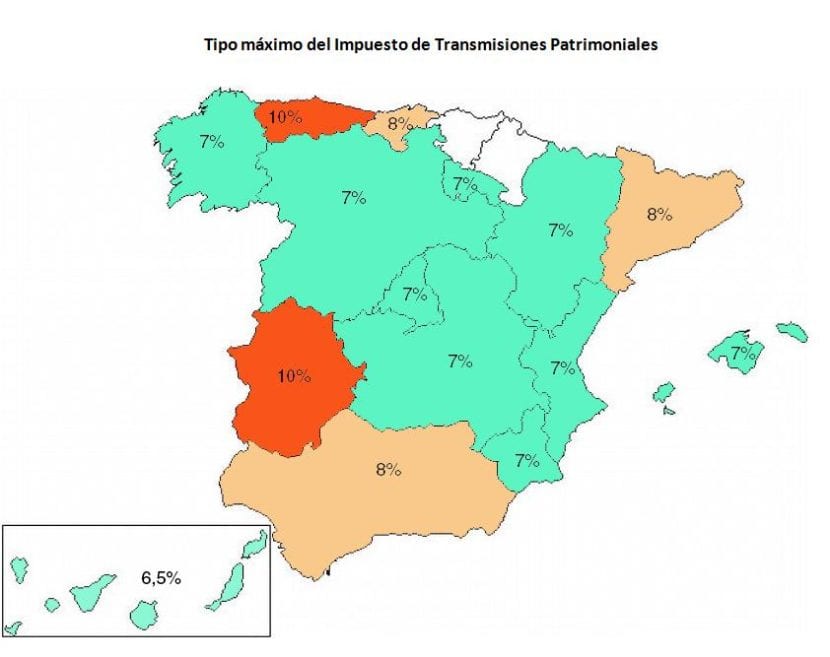

- 6% στην περίπτωση μεταβίβασης ακινήτων ή μεταβίβασης πραγματικών δικαιωμάτων επί αυτών των περιουσιακών στοιχείων.

- 4% στην περίπτωση μεταβίβασης κινητής περιουσίας και κτηνοτροφίας, καθώς και την αντίστοιχη σύσταση πραγματικών δικαιωμάτων επί αυτών.

- 1% στην περίπτωση της δημιουργίας πραγματικών δικαιωμάτων εγγύησης, συντάξεων, ομολόγων, δανείων και εκχώρησης πιστώσεων.

Εταιρικές λειτουργίες

Εδώ ο φορολογούμενος αποτελείται από την εταιρεία, εκτός από τις περιπτώσεις μείωσης και διάλυσης κεφαλαίου, όπου ο φορολογούμενος θα αποτελείται από τους εταίρους. Η φορολογική βάση του φόρου Θα προσδιοριστεί σύμφωνα με τα ακόλουθα χαρακτηριστικά:

- Το ονομαστικό ποσό του συντάγματος και η αύξηση κεφαλαίου συν τα ασφάλιστρα έκδοσης.

- Στις περιπτώσεις απόσπασης και συγχώνευσης, η βάση θα είναι το κεφάλαιο της νεοσυσταθείσας οντότητας ή η αύξηση κεφαλαίου στην απορροφούσα εταιρεία, συν τα αντίστοιχα ασφάλιστρα έκδοσης.

- Στις περιπτώσεις μείωσης κεφαλαίου και έκδοσης, η βάση θα καθοριστεί από την πραγματική αξία των περιουσιακών στοιχείων και των δικαιωμάτων που έχουν παραδοθεί στους εταίρους.

Εδώ ο φορολογικός συντελεστής θα είναι 0.5% για όλες τις περιπτώσεις.

Τεκμηριωμένες νομικές πράξεις

Όταν παρουσιάζεται αυτός ο τύπος φόρου, ο οποίος, όπως είδαμε, είναι για πράξεις, συναλλαγματικά, πρακτικά και συμβολαιογραφικές μαρτυρίες κ.λπ. Ο φορολογούμενος αυτού του φόρου θα είναι ο αγοραστής του περιουσιακού στοιχείου ή δικαίωμα για τα συμβολαιογραφικά έγγραφα.

Η φορολογική βάση του φόρου Συνήθως θα είναι η δηλωμένη αξία στην περίπτωση πρώτων αντιγράφων δημοσίων πράξεων των οποίων το αντικείμενο είναι ποσότητα ή πολύτιμο πράγμα. Στην περίπτωση των συναλλαγματικών ισοτιμιών, η φορολογική βάση θα είναι το αναληφθέν ποσό, ενώ σε προληπτικούς σχολιασμούς, θα είναι η αξία του δικαιώματος που είναι εγγυημένο, δημοσιεύεται ή συντάσσεται.

Τέλος, η φορολογική ποσόστωση θα χωριστεί σε δύο τύπους φόρου, το οποίο θα είναι 0.5% για τα πρώτα αντίγραφα πράξεων και συμβολαιογραφικών πράξεων, αλλά στην περίπτωση συναλλαγματικών ισοτιμιών, ο φορολογικός συντελεστής θα καθοριστεί μέσω σφραγίδων, σύμφωνα με την κλίμακα που καθορίζεται από το νόμο.

Συμπεράσματα

Δεν υπάρχει αμφιβολία ότι στον κόσμο των επιχειρήσεων και στην πώληση ακινήτων διαφόρων ειδών, δεν είναι μόνο σκόπιμο, αλλά και προτεραιότητα, να έχουμε ακριβείς νομικές και νομικές πληροφορίες, οι οποίες μας παρέχουν τόσο βεβαιότητα όσο και ασφάλεια, στα διάφορα διαδικασίες συναλλαγών για τις οποίες μπορούμε να πραγματοποιήσουμε απόκτηση ή πώληση ακινήτων, καθώς και όταν δημιουργούμε την τεκμηρίωση που υποστηρίζει καθεμία από αυτές τις διαδικασίες.

Ο φόρος μεταβίβασης και τεκμηριωμένες νομικές πράξεις Περιλαμβάνει ένα ευρύ νομικό περιθώριο για την κυβέρνηση να αναγνωρίσει νόμιμα τις αγορές μας, τη διαχείριση κεφαλαίου ή / και τη δημιουργία πράξεων και συμβολαιογραφικών εγγράφων.

Εάν δεν πληρώσουμε αυτόν τον φόρο, διατρέχουμε μεγάλο κίνδυνο να πέσουμε σε πολύ δαπανηρές κυρώσεις, οι οποίες θα καταλήξουν να είναι πολύ πιο ακριβές από αυτό που θα μας κόστιζε να προσλάβουμε έναν δικηγόρο για να μας βοηθήσουν με τη δέουσα διαδικασία και την πληρωμή του εντάλματος. Για αυτόν τον λόγο, συνιστάται επίσης να ζητήσετε μια επαγγελματική υπηρεσία σχετικά με τις νομικές λεπτομέρειες για την εκπλήρωση αυτής της υποχρέωσης, επειδή στο τέλος θα μας αποφέρει πολλαπλά και ουσιαστικά οφέλη, όπως η αποφυγή μελλοντικών κυρώσεων και η παροχή βεβαιότητας στην ιδιοκτησία και διαχείριση κεφαλαίου που πραγματοποιούμε.