Platba daní Jedná se o velmi trnitý problém při výběru daní jakékoli země, zejména pokud jde o nové daně, protože neexistuje úplná jistota obyvatelstva ohledně dobrého nebo špatného použití tohoto příjmu ze strany vlády úřady.

Pravdou však je, že daně jsou podstatnou součástí správy a rozpočtu každé země, protože právě z těchto zdrojů se generuje mnoho veřejných služeb, které každý den používáme.

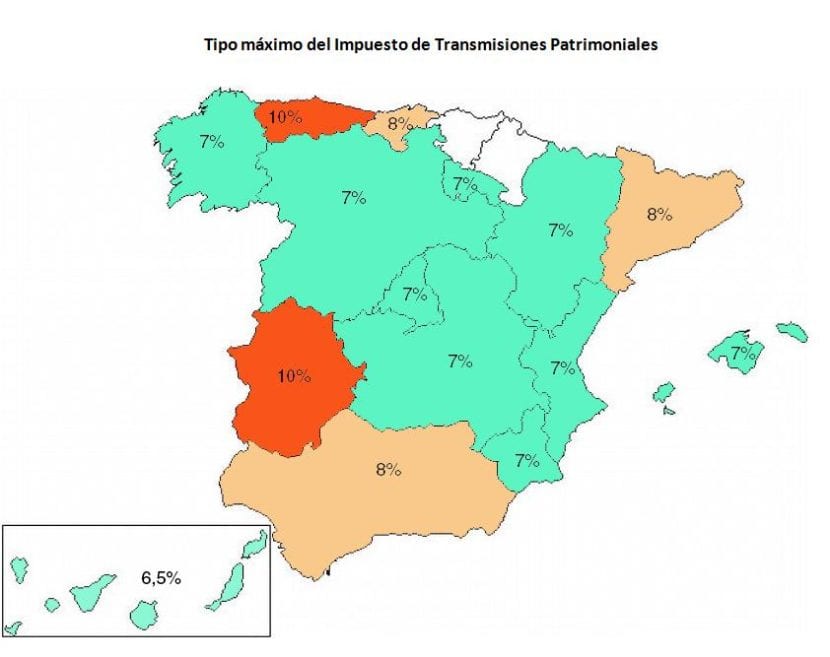

Jednou z daní, která může u občanů vyvolat největší pochybnosti, je právě daň Daň z převodu a kolkovné, protože jde o složitou daň, která je v platnosti ve španělských zákonech.

Důvodem, proč se jedná o složitou daň, je skutečnost, že je odpovědná nejen za jeden druh daně, ale může zahrnovat i posouzení až tří různých druhů daní, které se od sebe navzájem významně liší.

Tímto způsobem se obecné použití tohoto zákona vztahuje na tyto tři scénáře od základu, takže později, v závislosti na zdanitelné události, se použije konkrétní daň, která mu odpovídá.

O čem je daň z dědických převodů a dokumentovaných právních aktů?

Tato daň se uplatňuje v případech, kdy koupit něco dobréhoJak ojetý dům nebo auto, nebo také když jdeme před notářem vydat listinu.

Tímto způsobem za účelem registrace nemovitost v registru nemovitostí, nebo k registraci změny vlastnictví v případě automobilu, jsme požádáni, abychom tuto dokumentaci provedli, než provedeme platbu takzvané „ITP / AJD“, lépe známé jako daň z dědických převodů a dokumentované právní akty.

Jednoduše řečeno, toto je daň, která Bude aplikován na různé typy operací které mají co do činění s nákupem a prodejem různých vysoce hodnotných hmotných statků, jak je tomu obvykle při nákupu domů nebo nemovitostí. Podobně lze tuto daň uplatnit také při navýšení kapitálu nebo také při přípravě notářských zápisů.

Tímto způsobem lze při platbě této daně interpretovat, že se platí za právo a nařízení o transakčních procesech a dokumentaci na burzách se zbožím vysoké hodnoty. Například při prodeji domu by tato daň musela být zaplacena za právo, které nám je dáno nakládat s tímto majetkem za účelem dosažení ekonomického příjmu.

Kde se provádí platba ITP / AJD?

Aby bylo možné provést Platba daně z dědických převodů a dokumentovaných právních aktů„Musíte se obrátit na daňový úřad autonomní oblasti, kde k dani dochází, a to ve lhůtě přibližně 30 dnů po provedení příslušné transakce nebo v rámci akce, která odůvodňuje vydání této daně.

Jak probíhá platba daně z ITP / AJD?

Na provést odpovídající platbu daně z dědických převodů a dokumentovaných právních aktů, je nutné poskytnout buď Národní doklad totožnosti (DNI) nebo daňový identifikační kód (CIF), jakož i první kopii a prostou kopii veřejné listiny a také původní dokument smlouvy; Kopie tohoto dokumentu bude rovněž vyžadována v případě, že předmětná operace sestává ze soukromého dokumentu, o činu, kterým je osvobozen původ daně.

Jaká je klasifikace daně z dědických převodů a dokumentovaných právních aktů?

V této oblasti máme následující tři typy daní:

- Nákladné převody aktiv

- Zdokumentované právní akty

- Podnikové operace.

Každá z nich odpovídá konkrétní zdanitelné události, proto je důležité vzít v úvahu charakteristiky a prvky, ve kterých by měl být jeden z těchto typů daní uplatňován.

Například v případě obtížné dědické převody„Je to jedna z nejběžnějších daní této klasifikace, protože k ní v zásadě dochází, když osoba získá určité zboží, což s sebou nese příslušnou platební povinnost vůči osobě, která prodala dané zboží, to znamená, že tato daň zdaňuje všechny operace, z nichž vyplývá převod aktiv mezi dvěma fyzickými osobami, například scénáře, v nichž se uskutečňuje prodej nemovitostí, nebo také v případě vytvoření užívacích práv nebo leasingu.

Pro Podnikové operace Máme samozřejmě jinou situaci, protože se používají při ekonomickém řízení skupin nebo společností, jejichž účelem je řídit využívání a distribuci kapitálu, jako je jeho zvyšování nebo snižování, jakož i fúze a / nebo rozpuštění společností.

Konečně, dokumentované právní akty pracují pro listiny, notářské zápisy a směnky. Jakmile budeme mít ústřední představu o použití u každé z těchto modalit nebo typů daní, pak se můžeme pustit do lepšího ponoření do každé z nich, abychom mohli analyzovat charakteristiky a prvky, které je nejlépe definují, tedy jako scénáře a okolnosti, za kterých by měly být použity.

Nákladné převody aktiv

Obrovské dědické převody, které, jak jsme viděli dříve, jsou přítomny při prodeji nemovitostí nebo při zakládání skutečných práv, nájmu atd., obsahují tři hlavní prvky, kterými jsou daňový poplatník, daňový základ a daňová kvóta.

Daňový poplatník Je to osoba, v jejíž prospěch je zakládáno skutečné právo, a také osoba, která mimo jiné propaguje doménové soubory nebo proslulost.

Základ daně daně se skládá ze skutečné hodnoty převáděného aktiva nebo z vytvořeného práva.

Daňovou kvótu lze rozdělit do tří různých úrovní:

- 6% v případě převodu nemovitostí nebo převodu skutečných práv k těmto aktivům.

- 4% v případě převodu movitého majetku a hospodářských zvířat, jakož i příslušná ústava skutečných práv k nim.

- 1% v případě vzniku skutečných záručních práv, důchodů, obligací, půjček a postoupení úvěrů.

Podnikové operace

Zde je daňový poplatník tvořen společností, s výjimkou případů snížení a zrušení kapitálu, kdy daňový poplatník bude tvořen společníky. Daňový základ daně Bude určeno podle následujících charakteristik:

- Nominální částka ústavy a navýšení kapitálu plus emisní prémie.

- V případě odštěpení a sloučení bude základem kapitál nově vytvořeného subjektu nebo zvýšení kapitálu v absorbující společnosti plus odpovídající emisní prémie.

- V případě snížení a vydání kapitálu se základ určí podle skutečné hodnoty aktiv a práv, která byla partnerům dodána.

Zde bude sazba daně ve všech případech 0.5%.

Zdokumentované právní akty

Když je předložen tento typ daně, který, jak jsme viděli, je za listiny, směnky, zápisy a notářská svědectví atd. Poplatníkem této daně bude kupující aktiva nebo práva na notářské dokumenty.

Daňový základ daně Obvykle to bude deklarovaná hodnota v případě prvních kopií veřejných listin, jejichž předmětem je množství nebo hodnotná věc. V případě směnek bude základem daně čerpaná částka, zatímco v preventivních poznámkách to bude hodnota práva, která je zaručena, zveřejněna nebo vytvořena.

Konečně, daňová kvóta bude rozdělena do dvou typů daní, což bude 0.5% u prvních kopií listin a notářských zápisů, ale v případě směnek bude sazba daně stanovena prostřednictvím kolkovaných efektů podle zákonem stanoveného rozsahu.

Závěry

Není pochyb o tom, že ve světě podnikání a prodeje nemovitostí různého druhu je nejen vhodné, ale také prioritou, mít přesné právní a právní informace, které nám poskytují jistotu i bezpečnost, o různých procesy transakcí, pro které můžeme provádět nabývat nebo prodávat nemovitosti, stejně jako při generování dokumentace, která podporuje každý z těchto postupů.

Daň z převodu a dokumentované právní akty Zahrnuje širokou zákonnou rezervu, aby vláda mohla legálně uznat naše nákupy, správu kapitálu nebo generování listin a notářských dokumentů.

Pokud tuto daň nezaplatíme, vystavujeme se velkému riziku, že spadneme do velmi nákladných pokut, které by nakonec byly mnohem dražší než to, co by nás stálo najmout právníka, který by nám pomohl s řádným procesem a platbou zástavního práva. Z tohoto důvodu se také doporučuje požádat o profesionální službu ohledně právních podrobností pro splnění této povinnosti, protože nám to nakonec přinese několikanásobné a podstatné výhody, jako je vyloučení budoucích pokut a poskytnutí jistoty v majetku a správu kapitálu, kterou provádíme.