Segurament ja hem escoltat parlar de l' llindar de rendibilitat i punt mort de les empreses o negocis però Què és el llindar de rendibilitat o punt mort? ¿En què es basa? ¿És realment important per a una empresa? Com es pot calcular? Per a què serveix? En quin moment he de fer? Al llarg d'aquest article explicarem pas a pas de la importància d'aquest càlcul, del fàcil que és i els beneficis que aporta a les empreses o negocis.

Tot d'una forma entenedora i sense tant embolic perquè sigui fàcil de comprendre i realitzar, sobretot per a les persones que tot just comencen o pretenen començar una empresa o negoci.

Així que sense més comencem a comprendre aquest terme i càlcul tan utilitzat i benèfic per a les empreses.

En la majoria de les empreses independentment de si són petites o mitjanes es determina un preu que és mitjançant l' càlcul dels productes en existència i que es vendran, Amb això es paguen les despeses que es van realitzar, és a dir que s'ha invertit anteriorment això és el que se'n diu punt mort o llindar de rendibilitat; dit d'una altra forma és la quantitat de vendes que es van fer i que d'aquesta manera no es va tenir ni perduda ni benefici, és a dir simplement es va recuperar el que ja invertit.

El punt mort o llindar de rendibilitat és llavors la suma del que va ingressar o el percentatge de vendes que s'iguala a la quantitat de valor fix; dalt d'aquesta quantitat aquests ingressos entrants cobriran el valor fix i la resta atorgarà beneficis que de la mateixa manera si són sota d'ell donaran com a resultat pèrdues de l'invertit.

¿QUE SIGNIFICA LLINDAR DE RENDIBILITAT O PUNT MORT?

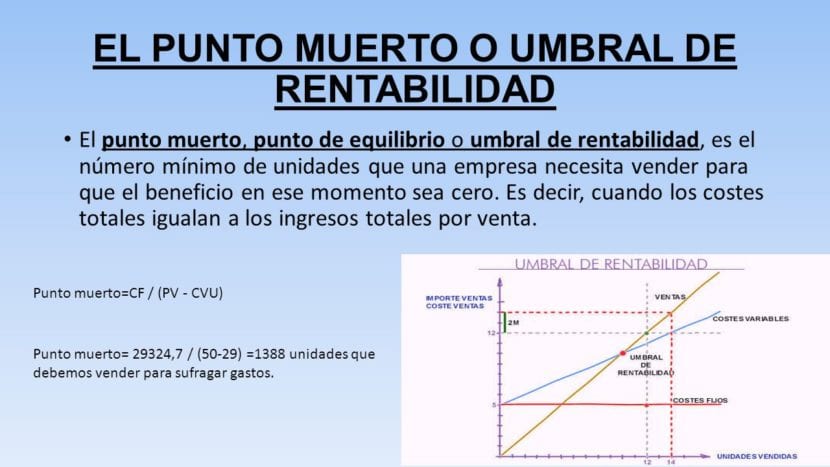

Aquest terme tan utilitzat en economia el llindar de la rendibilitat, punt mort o punt d'equilibri es deriva de les seves sigles en anglès BEP (break Even Point) i és en senzilles paraules és la quantitat mínima venuda d'unitats en la nostra empresa per concloure en el benefici de zero. Dit d'una altra manera és quan el total del que gastat és idèntic a el total d'ingressos pel venut.

Amb aquest mínim d'ingrés de les vendes i mínim de la producció es convertirà en un producte rendible per al negoci, sempre que tot el produït es vagi venent; ja que si hi ha producció però no venda, òbviament no hi haurà ingressos per al negoci o empresa; és a dir només va realitzar-se un cost d'emmagatzematge.

Per classificar una empresa rendible o no s'ha d'analitzar el nombre de productes que vengui i calcular si tots ells ajuden a proporcionar un bé a través de la diversitat de cartera de productes elaborats. D'altra banda, si el cas de l'empresa és l'elaboració de solament un article o producte es conclogui que ha assolit el llindar de rendibilitat o punt mort.

En altres paraules per comprendre millor; el llindar de rendibilitat o punt mort és la quantitat de productes o serveis que hem de vendre per poder pagar totes les nostres despeses fixes o variables que invertim per a la realització d'aquest producte a vendre. Explicat d'una altra manera és aquest límit en què vam començar a recuperar el que es va invertir en el negoci i vam començar a generar diners amb els nostres productes.

QUINS SÓN ELS SEUS AVANTATGES O BENEFICIS?

Una de les avantatges de el llindar de rendibilitat o punt mort és la de donar informes a l'empresa sobre o negoci sobre els perills o riscos que té en la variació de quantitat de producció; a més que ajuda a donar un panorama més ampli i clar dels efectes que esdevenen en l'augment de la valor fix; a més que ens ajuda a decidir els canvis que es realitzaran per a un major beneficis com seria un augment de preu o de cost en els productes elaborats.

LÍMITS DEL LLINDAR DE RENDIBILITAT O PUNT MORT:

- La realització de les vendes no va a l'una pel que a l'un patir un l'altre això repercutirà en el nivell del que ja existeix.

- La quantitat dels articles venuts dependrà sempre de l'preu que es tingui de venda.

- El valor variable pot patir una alça o baixa pel que s'han de classificar depenent el temps planejat.

- Si la quantitat de producció és més gran, els costos no van a romandre constants i van a anar en augment.

COM HO CÀLCUL EL LLINDAR DE RENDIBILITAT O PUNT MORT?

Per fer el càlcul del punt mort o llindar de rendibilitat només es necessiten 3 punts sobre la nostra empresa:

1. El valor total de la nostra empresa o negoci.

2. Els preus dels articles a la venda.

3. El valor variable de cada unitat ja venuda.

El valor total de la nostra empresa o negoci.

El preu o valor fix és el de tot el que s'invertirà o pagarà per la qual cosa es necessita per a l'elaboració dels productes que vendràs, com ara la renda de l'immoble, els pagaments als empleats, la llum, el telèfon, les asseguradores, l'transports, gasolina per transports, etc. És important tenir en compte tots i cada un d'ells per poder estimar el valor fix adequadament.

Els preus dels articles a la venda.

Un altre valor o preu variable és el preu de venda que si només vens un sol producte doncs és fàcil perquè només hauràs d'establir un. Però pel regular es maneges diferents preus per article o producte al que se li denomina preu de venda mitjana; però per altra banda si ia la seva empresa és gran i establerta i compta amb diversos productes i presentacions d'aquests, es parla llavors d'un llindar de rendibilitat o punt mort i s'ha de fer el càlcul per a cadascuna d'aquestes línies de negoci.

El valor variable de cada unitat ja venuda.

L'últim punt que necessitem és el valor variable de cada unitat o cost variable mitjà aquí entra tot el que es gasta en el negoci, matèria primera per elaborar el producte o productes que es fabriquen i depenent la quantitat que es fabrica d'aquests, és per això que es classifica com un cost variable ja que dependrà de la quantitat que es farà, és a dir si fabriquem molt la quantitat serà més gran ero si fabriquem poc, la quantitat serà menor ja sigui es baixi o incrementi la producció; el resultat de tot aquest càlcul serà la tercera el punt tres. Important recordar que aquest càlcul es farà excloent llum, sous, assegurances, renda de lloc i tot el ja anotat en el primer punt que vam classificar com una despesa fixa.

Marge de contribució

Per obtenir el marge de contribució hem de fer el següent càlcul:

Restar el preu d'article a la venda, almenys, el valor variable de cada unitat.

Càlcul de l'llindar de rendibilitat o punt mort.

Per fer el càlcul de l'llindar de rendibilitat o punt mort hem de fer una divisió, el valor total entre el marge de contribució unitària el qual es va explicar dalt; és a dir:

Dividir el valor total entre el marge de contribució unitària donarà com a resultat el llindar de la rendibilitat.

Aquest serà el punt a partir de qual començarà a tenir un benefici.

Aquest resultat serà el llindar de rendibilitat o punt mort que hem de fer cada mes, any o dia, (Com sigui més còmode o adequat per a l'empresa) per així començar amb els guanys o beneficis doncs sabrem amb certesa el valor total així com el valor variable de cada unitat venuda, el que ens donarà més control i organització per tenir més beneficis .

Aquest càlcul és un dels més importants de realitzar; així que si tens en ment establir un negoci o empresa serà importantíssim realitzar-lo, d'aquesta manera podràs fixar punts de venda per a poder assolir aquest llindar de rendibilitat al més aviat que es pugui i serà un dels més importants per estableixes al pla de viabilitat que hauràs de presentar a algun banc.

La fórmula amb la qual es realitza l'anteriorment explicat és la següent:

Qc = CF / (PVu - CVu)

SIMBOLIGIA

Qc = Llindar de rendibilitat o punt mort que és el nombre d'unitats fetes i venudes perquè resulti zero en el benefici.

CF = cost fix o valor total.

PVu = Preu de venda unitària.

CVT = Costos variables totals.

CVu = Costos variables unitaris.

B ° = Beneficis.

I = Ingressos.

C = Costos totals.

En forma fàcil i en llenguatge clar hem explicat el que és el llindar de rendibilitat i punt mort per a les empreses o negocis i els seus beneficis. Així que només és qüestió d'organitzar, planejar i preveure totes les despeses que es realitzen a l'empresa o negoci, i portar un registre d'ells per així poder anar calculant-sigui diària, setmanal, mensual o anualment segons siguin les necessitats (encara que és recomanable fer-ho mensual).

Esperem hagi estat del teu gust i ajuda aquest article.