Плащането на данъци Това е много трънлив въпрос при събирането на данъци на която и да е държава, особено когато става въпрос за нови данъци, тъй като няма пълна сигурност от страна на населението относно доброто или лошото използване на този доход от правителството властите.

Истината обаче е, че данъците са съществена част от администрацията и бюджета на всяка държава, тъй като именно от тези ресурси се генерират многобройните обществени услуги, които използваме всеки ден.

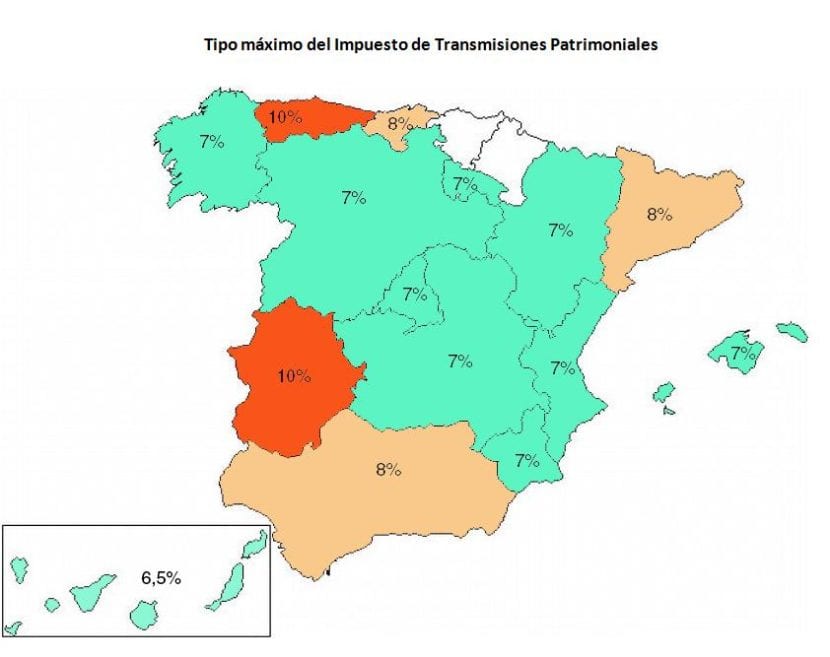

Точно един от данъците, който може да породи най-много съмнения сред гражданите, е Данък върху трансфера и гербова такса, тъй като това е сложен дан, който е в сила в законите на Испания.

Причината, че това е сложен данък, е, че той е отговорен не само за един вид данък, но може да включва оценката на до три различни вида данъци, които представляват важни разлики помежду си.

По този начин общото използване на този закон се прилага за тези три сценария от фундаментална основа, така че по-късно, в зависимост от облагаемото събитие, се прилага конкретният данък, който му съответства.

За какво се отнася данъкът върху наследствените предавания и документираните правни актове?

Този данък се прилага в случаите, когато купете някаква стокаКато дом втора ръка или кола, или също, когато отидем пред нотариуса, за да издадем акт.

По този начин, за да се регистрирате имота в имотния регистър, или да регистрираме промяната на собствеността в случай на автомобил, ние сме помолени да извършим тази документация, преди да извършим плащането към автономната общност на така наречения "ITP / AJD", по-известен като данъкът върху наследствените предавания и документирани правни актове.

Просто казано, това е данъкът Той ще се прилага за различни видове операции които са свързани с покупката и продажбата на различни материални блага с висока стойност, както обикновено се случва при покупка на жилища или недвижими имоти. По същия начин този данък може да се прилага и за увеличаване на капитала или също при изготвянето на нотариални действия.

По този начин, когато плащате този данък, може да се тълкува, че той се плаща за правото и регулирането на процесите на транзакции и документацията в борсите за стоки с висока стойност. Например, за да продадем жилище, този данък трябва да бъде платен за правото, което ни е дадено да се разпореждаме с това имущество за генериране на икономически доход.

Къде се извършва плащането на ITP / AJD?

За да извършите Заплащане на данъка върху наследствените предавания и документирани правни актове, Трябва да отидете в данъчната служба на автономната общност, където данъкът възниква, това в рамките на около 30 дни след извършване на съответната транзакция или това действие, което оправдава издаването на този данък.

Как се извършва плащането на данъка ITP / AJD?

Към да извърши съответното плащане на данъка върху наследствените предавания и документирани правни актове, е необходимо да се предостави или Национален документ за самоличност (DNI) или Данъчен идентификационен код (CIF), както и първото копие и простото копие на публичния акт, както и оригиналния документ на договора; Копие от този документ ще се изисква и в случай, че предметната операция се състои от частен документ, относно акта, чрез който се обезщетява произходът на данъка.

Какви са класификациите на данъка върху наследствените предавания и документираните правни актове?

В тази област имаме следните три вида данъци:

- Обременителни трансфери на активи

- Документирани правни актове

- Корпоративни операции.

Всеки от тях съответства на конкретно данъчно облагаемо събитие, така че е важно да се вземат предвид характеристиките и елементите, в които трябва да се прилага един от тези видове данъци.

Например в случая на обременителни родови прехвърляния, Това е един от най-често срещаните данъци от тази класификация, тъй като основно се случва, когато дадено лице придобие определена стока, което води до съответно задължение за плащане срещу лицето, което е продало споменатото благо, т.е. този данък облага всички онези операции, които предполагат прехвърляне на активи между две физически лица, като тези сценарии, при които се извършва продажба на недвижими имоти или също така в случай на генериране на плодоползване или лизинг.

За Корпоративни операции Разбира се, имаме различна ситуация, тъй като те се използват при икономическото управление на групи или компании, чиято цел е да управляват използването и разпределението на капитала, като например увеличаването или намаляването му, както и сливането и / или разпускането на компании.

И накрая, документирани правни актове те работят за актове, нотариални актове и менителници. След като имаме централна идея за използването, което се използва във всеки от тези модалности или видове данъци, тогава можем да продължим да се задълбочаваме във всеки един от тях, така че да можем да анализираме характеристиките и елементите, които най-добре определят като сценарии и обстоятелства, при които те трябва да бъдат използвани.

Обременителни трансфери на активи

Обременителни родови прехвърляния, Както видяхме по-рано, те присъстват за продажба на недвижими имоти или конституирането на вещни права, наеми и т.н., съдържат три основни елемента, които са данъкоплатецът, данъчната основа и данъчната квота.

Данъкоплатецът Това е лицето, в чиято полза се конституира вещното право, както и лицето, което популяризира домейновите файлове или актовете на известност, наред с други функции.

Данъчната основа от данъка се състои от реалната стойност на актива, който ще бъде прехвърлен, или от конституираното право.

Данъчната квота може да бъде разделена на три различни нива:

- 6% в случай на прехвърляне на недвижими имоти или прехвърляне на вещни права върху тези активи.

- 4% в случай на прехвърляне на движимо имущество и добитък, както и съответната конституция на вещни права върху тях.

- 1% в случай на създаване на обезпечителни права, пенсии, облигации, заеми и прехвърляне на кредити.

Корпоративни операции

Тук данъкоплатецът се състои от компанията, с изключение на случаите на намаляване и разпускане на капитала, където данъкоплатецът ще бъде съставен от съдружниците. Данъчната основа на данъка Той ще бъде определен съгласно следните характеристики:

- Номиналният размер на конституцията и увеличението на капитала плюс емисионните премии.

- В случаите на отделяне и сливане, основата ще бъде капиталът на новосъздаденото предприятие или увеличението на капитала в поглъщащото дружество, плюс съответните премии за емисии.

- В случаите на намаляване и емитиране на капитала, основата ще се определя от реалната стойност на активите и правата, които са доставени на съдружниците.

Тук данъчната ставка ще бъде 0.5% за всички случаи.

Документирани правни актове

Когато се представи този вид данък, който, както видяхме, е за актове, менителници, нотариални актове и свидетелства и т.н. Данъкоплатецът на този данък ще бъде купувачът на актива или правото на нотариалните документи.

Данъчната основа на данъка обикновено това ще бъде декларираната стойност в случай на първи копия на публични дела, чийто обект е количество или ценна вещ. В случай на менителници данъчната основа ще бъде изтеглената сума, докато в превантивните анотации това ще бъде стойността на правото, което е гарантирано, публикувано или конституирано.

И накрая, данъчната квота ще бъде разделена на два вида данък, което ще бъде 0.5% за първите копия на актове и нотариални актове, но при менителниците данъчната ставка ще се определя чрез щамповани ефекти, съгласно скалата, определена от закона.

Заключения

Няма съмнение, че в света на бизнеса и продажбата на имоти от различен вид е не само препоръчително, но и приоритетно да имаме точна правна и правна информация, която ни осигурява както сигурност, така и сигурност, относно различните процеси на транзакции, за които можем да извършим придобиване или продажба на имоти, както и когато генерираме документацията, която поддържа всяка от тези процедури.

Данъкът върху трансфера и документирани правни актове Той включва широк правен марж за правителството да признае законно нашите покупки, управление на капитала и / или генериране на актове и нотариални документи.

Като не плащаме този данък, рискуваме да попаднем на много скъпи санкции, които в крайна сметка биха били много по-скъпи от това, което би ни коствало наемането на адвокат, който да ни помогне при надлежния процес и плащането на запора. Поради тази причина се препоръчва също така да поискате професионална услуга относно правните подробности за изпълнението на това задължение, тъй като в крайна сметка това ще ни донесе множество и големи предимства, като избягване на бъдещи санкции и осигуряване на сигурност в имота и управление на капитала, което извършваме.