دفع الضرائب إنها قضية شائكة للغاية في تحصيل الضرائب في أي بلد ، خاصة عندما يتعلق الأمر بالضرائب الجديدة ، لأنه لا يوجد يقين تام من جانب السكان فيما يتعلق بالاستخدام الجيد أو السيئ الذي يمكن أن تقوم به الحكومة لهذا الدخل. سلطات.

ومع ذلك ، فإن الحقيقة هي أن الضرائب جزء أساسي من الإدارة والميزانية لكل بلد ، حيث يتم إنشاء الخدمات العامة المتعددة التي نستخدمها كل يوم من هذه الموارد.

على وجه التحديد ، فإن إحدى الضرائب التي يمكن أن تثير الشكوك لدى المواطنين هي تحويل الضرائب ورسوم الدمغة ، لأنها ضريبة معقدة سارية في قوانين إسبانيا.

والسبب في أن هذه ضريبة معقدة هو أنها مسؤولة ليس فقط عن نوع واحد من الضرائب ولكن يمكن أن تشمل تقدير ما يصل إلى ثلاثة أنواع مختلفة من الضرائب ، والتي تمثل اختلافات مهمة عن بعضها البعض.

بهذه الطريقة ، ينطبق الاستخدام العام لهذا القانون على هذه السيناريوهات الثلاثة من أساس أساسي ، بحيث يتم لاحقًا ، اعتمادًا على الحدث الخاضع للضريبة ، تطبيق الضريبة المحددة المقابلة له.

ما هي الضريبة على عمليات النقل التراثية والأفعال القانونية الموثقة؟

يتم تطبيق هذه الضريبة في تلك الحالات حيث شراء نوع من الخيركما منزل أو سيارة مستعملة، أو أيضًا عندما نذهب أمام كاتب العدل لإصدار سند.

بهذه الطريقة ، من أجل التسجيل الممتلكات في سجل الممتلكات ، أو لتسجيل تغيير الملكية في حالة السيارة ، يُطلب منا تنفيذ هذه الوثائق ، قبل أن نقوم بالدفع إلى المجتمع المستقل لما يسمى "ITP / AJD" ، المعروف باسم الضريبة على عمليات النقل التراثية والأفعال القانونية الموثقة.

ببساطة ، هذه هي الضريبة التي سيتم تطبيقه على أنواع مختلفة من العمليات التي لها علاقة بشراء وبيع سلع مادية مختلفة عالية القيمة ، كما هو الحال عادة في شراء المنازل أو العقارات. وبالمثل ، يمكن أيضًا تطبيق هذه الضريبة على زيادات رأس المال أو أيضًا في إعداد أعمال التوثيق.

بهذه الطريقة ، عند دفع هذه الضريبة ، يمكن تفسيرها بأنها تُدفع مقابل الحق والتنظيم المتعلق بعمليات المعاملات والتوثيق في عمليات التبادل على السلع عالية القيمة. على سبيل المثال ، لبيع منزل ، يجب دفع هذه الضريبة مقابل الحق الذي نمنحه للتصرف في تلك الممتلكات لتوليد دخل اقتصادي.

أين يتم دفع مبلغ ITP / AJD؟

من أجل أداء دفع الضريبة على عمليات النقل التراثية والأفعال القانونية الموثقة، يجب أن تذهب إلى مكتب الضرائب في منطقة الحكم الذاتي حيث يتم فرض الضريبة ، وذلك في غضون 30 يومًا تقريبًا بعد إجراء المعاملة المعنية ، أو هذا الإجراء الذي يبرر إصدار هذه الضريبة.

كيف يتم دفع ضريبة ITP / AJD؟

إلى القيام بالدفع المقابل للضريبة على عمليات النقل التراثية والقوانين الموثقة، فمن الضروري توفير إما وثيقة الهوية الوطنية (DNI) أو رمز التعريف الضريبي (CIF) ، بالإضافة إلى النسخة الأولى ونسخة بسيطة من السند العام وكذلك المستند الأصلي للعقد ؛ ستكون نسخة من هذا المستند مطلوبة أيضًا في حالة ما إذا كانت العملية الموضوعية تتكون من مستند خاص ، حول الفعل الذي يتم بموجبه استيفاء أصل الضريبة.

ما هي تصنيفات الضريبة على عمليات النقل التراثية والتشريعات الموثقة؟

في هذا المجال لدينا الأنواع الثلاثة التالية من الضرائب:

- عمليات نقل الأصول المرهقة

- الأعمال القانونية الموثقة

- عمليات الشركات.

يتوافق كل واحد مع حدث معين خاضع للضريبة ، لذلك من المهم مراعاة الخصائص والعناصر التي يجب أن يتم فيها تطبيق أحد هذه الأنواع من الضرائب.

على سبيل المثال ، في حالة عمليات النقل الميراث المرهقة، إنها واحدة من أكثر الضرائب شيوعًا في هذا التصنيف ، لأنها تحدث أساسًا عندما يكتسب الشخص سلعة معينة ، مما يستلزم التزامًا بالدفع مقابل الشخص الذي باع السلعة المذكورة ، أي أن هذه الضريبة تفرض ضرائب على جميع العمليات التي تنطوي على نقل الأصول بين شخصين ، مثل تلك السيناريوهات التي يتم فيها بيع العقارات أو أيضًا في حالة الحصول على حق الانتفاع أو الإيجار.

بالنسبة إلى عمليات الشركات لدينا ، بالطبع ، وضعًا مختلفًا ، حيث يتم استخدامها في الإدارة الاقتصادية للمجموعات أو المجتمعات التي تهدف إلى إدارة استخدام وتوزيع رأس المال ، مثل زيادته أو نقصانه ، وكذلك الاندماج و / أو الانحلال. من الشركات.

وأخيرا، الأعمال القانونية الموثقة يعملون في سندات التوثيق والكمبيالات. بمجرد أن تكون لدينا فكرة مركزية عن الاستخدام الذي تم إجراؤه في كل من هذه الأساليب أو أنواع الضرائب ، يمكننا التعمق في كل منها ، حتى نتمكن من تحليل الخصائص والعناصر التي تحددها على أفضل وجه ، وبالتالي مثل السيناريوهات والظروف التي يجب أن تستخدم فيها.

عمليات نقل الأصول المرهقة

عمليات نقل الميراث المرهقة ، التي كما رأينا سابقاً ، موجودة لبيع العقارات أو دستور الحقوق العقارية ، والإيجارات ، وما إلى ذلك ، تحتوي على ثلاثة عناصر رئيسية ، وهي دافع الضرائب ، والقاعدة الضريبية ، والحصة الضريبية.

دافع الضرائب إنه الشخص الذي يتم إنشاء الحق الحقيقي لصالحه ، وكذلك الشخص الذي يروج لملفات المجال أو الأعمال المشهورة ، من بين وظائف أخرى.

الوعاء الضريبي من الضريبة القيمة الحقيقية للأصل المراد تحويله أو الحق الثابت.

يمكن تقسيم الحصة الضريبية إلى ثلاثة مستويات مختلفة:

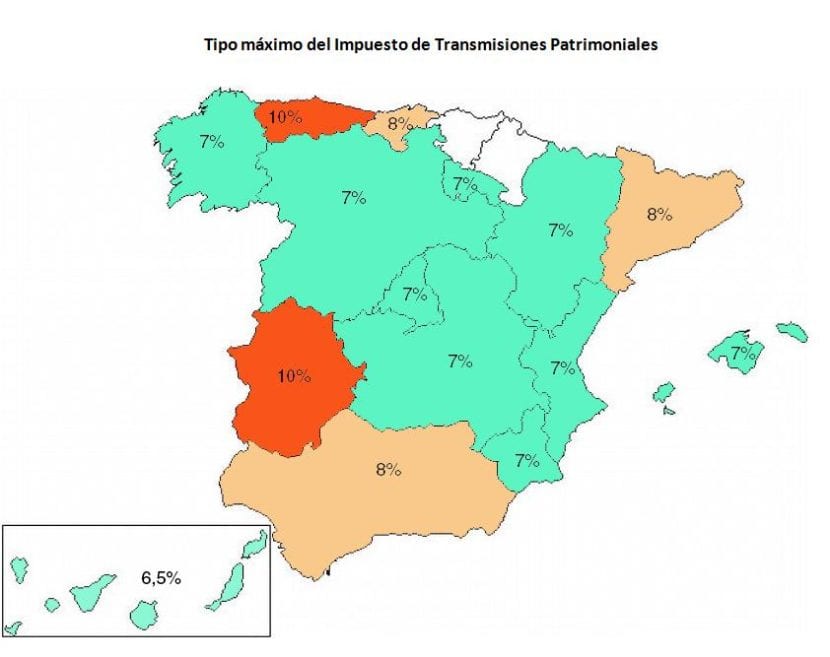

- 6٪ في حالة نقل ملكية أو نقل حقوق عقارية على هذه الأصول.

- 4٪ في حالة نقل الأموال المنقولة والثروة الحيوانية ، وكذلك الدستور الخاص بالحقوق العينية عليها.

- 1٪ في حالة دستور حقوق الضمان والمعاشات والسندات والقروض والتنازل عن الاعتمادات.

عمليات الشركات

هنا يتكون دافع الضرائب من الشركة ، إلا في حالات تخفيض رأس المال وحلها ، حيث يكون دافع الضرائب من الشركاء. الوعاء الضريبي للضريبة سيتم تحديده وفقًا للخصائص التالية:

- المبلغ الاسمي للدستور وزيادة رأس المال بالإضافة إلى أقساط الإصدار.

- في حالات الانقسام والاندماج ، ستكون القاعدة هي رأس مال الكيان الذي تم إنشاؤه حديثًا أو زيادة رأس المال في الشركة الممتصة ، بالإضافة إلى أقساط الإصدار المقابلة.

- في حالات تخفيض رأس المال وإصداره ، سيتم تحديد الأساس بالقيمة الحقيقية للأصول والحقوق التي تم تسليمها للشركاء.

هنا سيكون معدل الضريبة 0.5٪ لجميع الحالات.

الأعمال القانونية الموثقة

عندما يتم تقديم هذا النوع من الضرائب ، وهو كما رأينا ، يتعلق بالسندات والكمبيالات والدقائق والشهادات الموثقة ، إلخ. سيكون دافع هذه الضريبة هو المشتري للأصل أو حق مستندات التوثيق.

الوعاء الضريبي للضريبة عادة ما تكون القيمة المصرح بها في حالة النسخ الأولى من السندات العامة التي يكون غرضها كمية أو شيء ذي قيمة. في حالة الكمبيالات ، سيكون الوعاء الضريبي هو المبلغ المسحوب ، بينما في التعليقات التوضيحية الوقائية ، ستكون قيمة الحق المضمون أو المنشور أو المكون.

وأخيرا، سيتم تقسيم الحصة الضريبية إلى نوعين من الضرائب، والتي ستكون 0.5٪ بالنسبة للنسخ الأولى من السندات والتوثيق ، ولكن في حالة الكمبيالات ، يتم تحديد معدل الضريبة من خلال الآثار المختومة ، وفقًا للمقياس الذي يحدده القانون.

استنتاجات

ليس هناك شك في أنه في عالم الأعمال وبيع العقارات بمختلف أنواعها ، ليس من المستحسن فحسب ، بل من الأولويات أيضًا ، الحصول على معلومات قانونية وقانونية دقيقة ، مما يوفر لنا اليقين والأمان على حد سواء عمليات المعاملات التي يمكننا تنفيذها اقتناء أو بيع العقارات ، وكذلك عند إنشاء الوثائق التي تدعم كل من هذه الإجراءات.

ضريبة التحويل والتصرفات القانونية الموثقة يتضمن هامشًا قانونيًا واسعًا للحكومة للاعتراف القانوني بمشترياتنا و / أو إدارة رأس المال و / أو إنشاء السندات ووثائق التوثيق.

من خلال عدم دفع هذه الضريبة ، فإننا نخاطر بشكل كبير بالوقوع في غرامات باهظة الثمن ، الأمر الذي سينتهي به الأمر إلى أن يكون أغلى بكثير مما سيكلفنا تعيين محام لمساعدتنا في الإجراءات القانونية ودفع الرهن. لهذا السبب ، يوصى أيضًا بطلب خدمة احترافية فيما يتعلق بالتفاصيل القانونية للوفاء بهذا الالتزام ، لأنه في النهاية سيوفر لنا مزايا متعددة وجوهرية ، مثل تجنب العقوبات المستقبلية وتزويدنا باليقين في العقار وإدارة رأس المال التي نقوم بها.