Ta davek v Španiji predstavlja osnovo španskega sistema posrednega obdavčenja, pomeni DDV Davek na dodano vrednost. Pojasnili bomo stopnje DDV, ki se zaračunavajo v Španiji.

Ustanovljen leta 1986, je na zahtevo Evropske gospodarske skupnosti nadomestil davek na poslovni promet in bil leta 1992 preoblikovan na ravni skupnosti, da ga je prilagodil znanemu notranjemu trgu v Evropski uniji, ki je povzročil zatiranje mejne kontrole .

Zakon 37/1992 je temeljni zakon, ki ureja davek.

Davek na dodano vrednostV nasprotju s tem, kar se dogaja pri drugih sistemih posrednega obdavčenja, ima nevtralni značaj do podjetij, saj ne vključuje porabe ali dohodka zanje, če se blago, pridobljeno v proizvodnji ali distribuciji, vedno uporablja v procesu njegove proizvodnje ali komercializacije.

Omenjena nevtralnost je odpravljena v trenutku, ko se končna potrošnja blaga.

Za pravilno uporabo davčne mehanike DDV je odgovoren poslovnež ali strokovnjak, ki za državo postane zbiralec dela davka, ki ustreza ustvarjeni ali dodani vrednosti v proizvodni fazi.

Posledično in iz tega razloga je on tisti, ki mora omenjeni davek sam likvidirati z vložitvijo ustreznih četrtletnih ali mesečnih napovedi.

Davek na DDV je glavni posredni davek v Španiji in skoraj po vsem svetu.

Pri nas soobstajajo tri vrste DDV

- splošno

- Znižano

- Super zmanjšano

Funkcija DDV je obdavčitev potrošnje vseh državljanov.

Je skupni davek za vse in ni odvisen od vašega dohodka, vašega dela ali vašega delovnega / osebnega stanja.

Po opravljeni reformi zakona o DDV (davek na dodano vrednost) z odobritvijo loji splošni državni proračuni za leto 2010, 31. julija lani in po zadnjem zvišanju stopenj DDV v Španiji, davek ostane s tem odstotkom:

- Splošni tip: 21%

- Zmanjšana vrsta: 10%

- Super zmanjšana vrsta: 4%

Ta davek se uporablja za obdavčitev vsega blaga in storitev, ki ga državljani porabijo.

Davek na DDV se od dohodnine razlikuje po tem, da se ne obračuna neposredno na dohodek davčnega zavezanca, temveč na katero koli potrošniško blago v fazi proizvodnje in distribucije, zato je ponovnobo na koncu vplival na ceno, ki jo plača potrošnik.

Deli DDV

Ta davek je mogoče razdeliti na tri dele:

- obdavčljivi dohodek: Ta osnova je sestavljena iz skupnega zneska nadomestila za operacije, ki so predmet davka.

- Davčna stopnja: To se nanaša na odstotek, ki se uporablja za vsako nadomestilo, za katero je treba plačati davek, s katerim je mogoče določiti znesek.

- Pristojbina za DDV: To je rezultat uporabe davčne stopnje, dodane davčni osnovi.

Kako dobimo končni znesek DDV?

El DDV je posredni davek, kar pomeni, da se bo izdelek ali storitev skozi različne dele svoje proizvodnje ali distribucije dodal znesek.

Potrošnik je tisti, ki je odgovoren za popolno plačilo tega davka ob nakupu.

Praviloma imajo najosnovnejši in najnujnejši izdelki najnižji DDV, proizvodi, ki niso nujni, pa so tisti, ki so obdavčeni z višjim odstotkom.

Odstotek tega davka je neposredno odvisen od vrste izdelka ali storitve.

Samo, da povzamem že omenjeno iz prejšnjih odstavkov:

- DDV se doda v celotni proizvodni verigi: Na ta način vsako podjetje, ki poseže v postopek, vključuje odstotek DDV, ki ustreza njegovim storitvam. Toda tisti, ki končno plača DDV, je tisti, ki porabi ali naroči izdelek ali storitev.

- Podjetja delujejo kot pobiralci davkov: Vsake tri mesece morajo zakladnici plačati razliko med DDV, ki ga nosijo, in tistim, ki ga zaračunajo. Bolj razumljivo:

Vsako podjetje in strokovnjak na svojih računih obračuna DDV in vnese, da se DDV doda k stroškom njihovega izdelka, hkrati pa mora plačati DDV za storitve, ki jih najame.

- DDV, ki ga vnesete, ni vaš, ampak davčna agencija: To zahteva, da ga podjetja vračajo četrtletno.

Ta zahteva je znana kot obračun DDV, zakladnica pa zahteva, da vrnete razliko med vnesenim DDV in plačanim DDV, znanim tudi kot odbitni DDV in ki mora biti vedno povezan z vašo gospodarsko dejavnostjo.

Splošni DDV

Splošni DDV v Španiji znaša 21%, prej pa 18%.

Kot že ime pove, je splošni davek, ki se uporablja za večino blaga in storitev, ki jih potrošniki kupijo:

- Nakit

- Aparati

- Knjige

- Oblačila

- Igrače

Po davčni reformi so se tej skupini pridružile nekatere službe, ki so prej imele nižji DDV, na primer frizerji, pogrebniki, zdravstvo ali storitve za posameznike, ki se ukvarjajo s športom.

Prav tako je treba izpostaviti dvig z 8 na 21% vstopnic na

- Gledališča

- Kinodvorane

- Oddaja

- Conciertos

- Živalski vrtovi

- Poslovni prostori in zgradbe, namenjene njihovemu rušenju

- Vhod v diskoteke in nočne klube

Znižan DDV

Znižani DDV znaša 10%, čeprav je bil pred davčno reformo 8%.

Ta stopnja DDV velja za vsa hrana na splošno, zato je seznam precej obsežen. Treba je opozoriti, da imajo nekatera živila super-zmanjšan tip. Znižani DDV vključuje vso hrano za prehrano ljudi in živali.

Glavna izključitev je tobak, katerega DDV znaša 21%, pa tudi alkoholne pijače, ki so bili prej v tem oddelku.

Tudi vem vključuje blago za

- Kmetijske ali gozdarske dejavnosti

- Agua

- Zdravila za uporabo na živalih

- Očala

- Kontaktne leče

- Medicinske naprave

- Prevoz potnikov in prtljage

- Hostelry

- Storitve prehrane, ki jih lahko jedo sproti

- Javne storitve čiščenja cest

- Vhod v knjižnice

- Galerije

- Muzeji

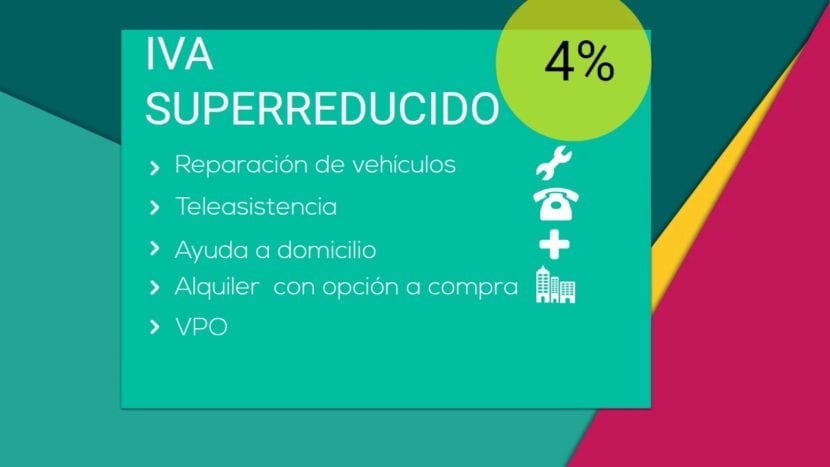

Super znižan DDV

V Španiji obstaja stopnja DDV, izjemno znižana stopnja DDV, ki znaša le 4%.

Ta vrsta DDV je namenjena osnovno blago:

- Kruh

- Produkt lácteos

- Moka

- Jajca

- Sadje

- Verduras

- Zelenjava

- Stročnice in žita

- Knjige

- Časopisi

- Revije

- Zdravila za uporabo v humani medicini

- Vozila za osebe z omejeno mobilnostjo

- Protetika in vsakodnevne pripomočke za invalide

- Uradno zaščiteno stanovanje

- Najemi ali storitve tele-pomoči.

DDV po vsem svetu

DDV je poleg davka na dohodek najbolj razširjen davek in davek od dohodkov pravnih oseb.

Druge stopnje in davki, kot sta IBI ali Davek ob registraciji, niso tako univerzalni.

Vsaka država prilagodi DDV svoji realnosti, kar pomeni združitev različnih odstotkov in celo različnih stopenj DDV.

Tudi znotraj Evropske unije obstajajo različne vrste DDV in regije, za katere veljajo izjeme, kot so en Kanarski otoki, kjer ureja splošni posredni davek IGIC ali Kanarski otoki.

Tu je tabela za primerjavo za vsako državo

| država | Splošni tip | Zmanjšana / Super zmanjšana vrsta |

| Nemčiji | 19% | 7% |

| Avstrija | 20% | 10% (12% parkiranje) |

| Belgiji | 21% | 6% (12% parkiranje) |

| Bolgarija | 20% | N / A |

| Ciper | 19% | 5% |

| Hrvaška | 25% | 10% / 5% |

| Danska | 25% | N / A |

| Slovaška | 20% | 10% |

| Slovenija | 22% | 9,5% |

| Španija | 21% | 10% / 4% |

| Estonija | 20% | 9% |

| Finski | 24% | 14% ali 10% |

| Francija | 20% | 10% ali 5,5% / 2,1% |

| Grčija | 23% | 13% / 6,5% |

| Madžarski | 27% | 18% ali 5% |

| Irska | 23% | 13.5% ali 9.0% ali 4.8% ali 0% / 0% |

| Italija | 22% | 10% / 4% |

| Latvija | 21% | 12% ali 0% |

| Litva | 21% | 9% ali 0,5% |

| Luxembourg | 15% | 6% / 3% (12% parkiranje) |

| Malta | 18% | 5% |

| Nizozemska | 21% | 6% |

| Poljska | 23% | 8% / 5% |

| Portugalska | 23% | 13% ali 6% |

| Velika Britanija | 20% | 5% ali 0% |

| Češka republika | 20% | 14% |

| Romunija | 24% | 9% |

| Švedska | 25% | 12% ali 6% |

Območja brez DDV ali z omejenim DDV

| država | Territorio |

| Nemčiji | Otok Helgoland in ozemlje Büsigen |

| Španija | Ceuta in Melilla ter Kanarski otoki |

| Francija | Guadeloupe, Gvajana, Martinik in Reunion |

| Italija | Livingo, Campione d'Italia in italijanske vode Luganskega jezera |

| Grčija | Gora Atos |

| Avstrija | Jungholz in Mittelberg |

| Danska | Ozemlje Grenlandije in ozemlje Ferskih otokov |

| Finski | Otok Aland |

| Velika Britanija | Kanalski otoki in Gibraltar |

DDV, ki ga uporabljajo najpomembnejše države

| država | Splošni tip | Znižana stopnja |

| Argentina | 21% | 10% |

| andora | 4,5% | 1% |

| Avstralija | 10% | 0% |

| Brasil | 12% | + 25 % + 7 % + 5 % |

| Slovenija | 5% | 4,5% |

| Kitajska | 17% | 6% ali 3% |

| Indija | 12,5% | 4% ali 1% |

| Japonsko | 5% | N / A |

| Mexico | 16% | 16% ali 0% |

| Norveško | 25% | 14% ali 8% |

| Rusija | 18% | 10% ali 0% |

| srbsko | 19% | 8% ali 0% |

| Švica | 8% | 3.8% ali 2.5% |

| Turčija | 18% | 8% ali 1% |

| Ukrajini | 20% | 0% |