Ustrezen ček Je predstavitev kreditnega instrumenta, ki vsebuje obljubo, da bo treba na vpogled plačati navedeni znesek. V praksi gre za to čeki, ki jih banke izdajo pred plačilom in da so jim dolžni plačati na vpogled, ko so predstavljeni. Izdaja ustreznega čeka predvideva predhodno razpoložljivost navedenega denarja, to je, da je deponirani znesek večji od banke izdajateljice, ki bo plačala ta znesek.

Zagotovo mora več kot eden pomisliti, da a bančni ček in ustrezen ček, težava pa je v tem, da se ne razlikuje med enim in drugim, zato nastane zmeda. Vendar so si zelo različni in posledice odločitve za eno ali drugo se lahko močno spremenijo. Torej je vprašanje pred odločitvijo, katerega uporabiti, zelo smiselno.

Ustrezen ček To je običajen ček, tipičen ček s tekočega računa, takšen, ki ima čekovno knjižico. Zaradi česar je posebna klavzula o skladnosti, ki je navedena na zadnji strani te klavzule v banki, da na računu obstajajo sredstva, ki jih je treba plačati s tem čekom. Običajno se zgodi, da se morate, če zahtevajo skladnost s čekom, predstaviti banki, izdati ček, obdržati denar na računu in mu dati pečat, kot smo omenili, da denarja ni mogoče urediti za druge namene.

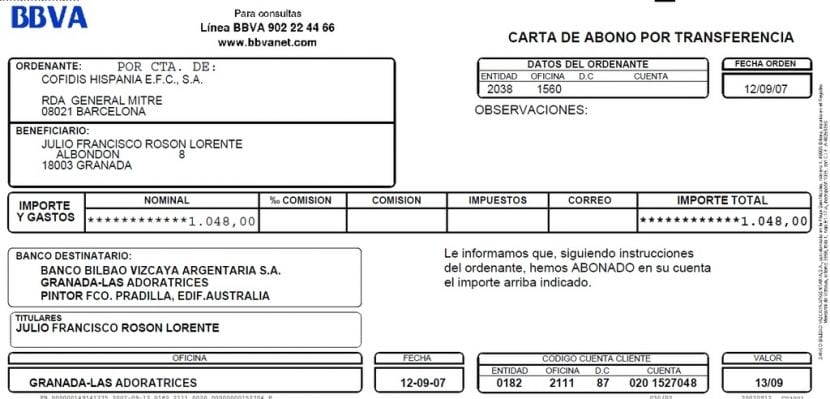

Namesto tega bančni ček je drugačen. Ček izda banka sama, zato stranka ni dolžna imeti čekovne knjižice. Prav tako ni treba imeti računa pri banki izdajateljici. Banka bo izdala ček proti vašim notranjim računom bodisi za gotovino bodisi za denar, položen na račun. Izdajatelj čeka je banka sama, ki je dolžna plačati.

Zagotovo se sprašujete, ali vam oba ne jamčita formula za polnjenje. Odgovor je ne, ne na enak način. To je posledica dejstva, da skladni ček denar zadrži le za obdobje, navedeno v klavzuli, ki je običajno 15 dni. Po tem datumu lahko poskusite pobrati, vendar to ni jamstvo. Poleg tega takšno zadrževanje na računu ne more biti v nasprotju z zalogo ali stečajem, zato je možno, da se soočamo z neplačanimi čeki.

Bančni ček nima roka še posebej zato, ker jamstvo deluje, to je zato, ker jamstvo temelji na neposredni izdaji banke same. Če se upošteva zakon o čekih, je treba predložiti vse bančne čeke, ne glede na to, ali so skladni ali ne, in jih unovčiti v roku 15 dni po izdaji, vendar to ne pomeni nič drugega. Če to ne bo storjeno , bi lahko v primeru neplačila izgubile nekatere sodne prednosti.

Očitno je, da v primeru bančni čeki to tveganje je do danes nepomembno, zato ni neobičajno najti bančnih čekov, za čiščenje katerih lahko trajajo do tri mesece. Iz tega razloga in glede na to, da so stroški običajno enaki, menim, da je bančni ček zaradi svoje izjemne udobnosti zaradi splošne varnosti očitno splošen.

Ustrezen ček Od bančnega čeka se razlikuje tudi v drugih vidikih, na primer v primeru čeka je banka dolžna plačati znesek, naveden v dokumentu, in ima zato imetnik čeka absolutno gotovost tega banka se bo odzvala in plačala znesek, naveden v naslovu, šele, ko bo pokrit. To pomeni, samo če so na računu stranke, ki je izdala ček, sredstva. Medtem ko obstaja tveganje, da bo bančni ček izdan brez sredstev, po drugi strani skladni čeki niso ogroženi.

Pogoji za preverjanje veljavnosti

Obstaja nekaj pogojev za potrditev skladnosti preverjanja. Pojasnjujemo jih spodaj:

- Da obstaja znak, da bo navedeni znesek plačan na zahtevo.

- Da je vstavljen v naslov poimenovanja skladno ali pa je lahko tudi v naslovu vizuma ali potrdila.

- Za zapis ime imetnika police je to, ker ga imetnik ne more izdati, ker gre za varščino.

- Da so navedli datum in kraj, v katerem je bil naslov izdan.

- Da ga podpiše banka, ki je izdala ček.

Predstavitev ustreznega čeka Biti mora v roku približno petnajstih dni od trenutka, ko ga je izdala banka, ali v predhodno določenih rokih, odvisno od kraja, kjer je bil ček izdan. Brez dvoma je ček eden najpogosteje uporabljenih načinov plačila na svetu. Ček se ne uporablja samo za plačilo blaga, pridobljenega v trgovinah, temveč ga podjetje uporablja tudi, da lahko med drugim plača dobaviteljem ali delavcu, ki je delal kot samostojni podjetnik.

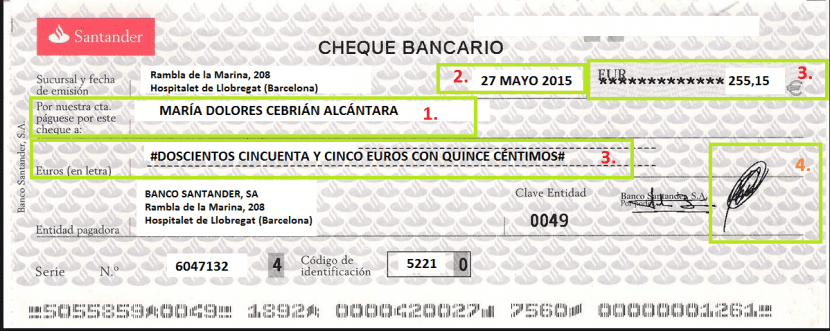

Na splošno je ček dokument ali a plačilni nalog da je zapisano, kaj pooblašča osebo, ki ji je bila odobrena, da lahko dvigne denarni znesek in da je deponiran na bančni račun, ki običajno ustreza osebi ali podjetju, ki izvrši plačilo, tj. , bo podpisnik čeka imel bančni račun v tej banki, ki bo lahko izdal zadevni ček.

V tako priljubljenem in dobrem načinu plačila najdemo različne vrste čekov, ček je eden izmed mnogih.

El skladen ček To je vrsta čeka, pri kateri jo mora plačati bančna ali finančna institucija, oseba, ki mora biti zadolžena za to, pa je prepričana, da bo to lahko izvedla v skladu s tem, ker oseba, ki mu ta ček ima lahko dovolj sredstev za plačilo. Z drugimi besedami, z opravljenim čekom ne bi smelo biti dvoma za prejemnika, da je denar, ki ga je treba dostaviti, enak tistemu, ki je naveden za plačilo.

To pomeni, da za skladen ček je prepoznaven in veljaven Kot taki bodo morali finančni subjekti, ki ga izdajo, v plačilni dokument poleg podpisa v klavzulo ali legendo, ki med najpogostejšimi določa sporazum, potrdilo.

Obstaja tudi drugo vprašanje, ki je vezano na izdajo te vrste čeka in je zlasti, da banka na računu stranke običajno zadrži znesek, ki ga mora plačati s opravljenim čekom. To zagotavlja, da so sredstva na voljo na kakršen koli način. Upoštevati je treba, da bo banka, ki je izdala tovrstni ček, stranki zaračunala provizijo.

Tako kot je razlog za omenjene preglede v tem, da je njihovo zbiranje zagotovljeno brez dvoma, obstaja veliko upnikov, ki jih tožijo, da bi prejeli plačilo, ki jim je dolžno. Ustrezen ček To je vrsta čeka, za katero je značilno, da ponuja garancijo za plačilo. Na ta način bo oseba, ki je prejela enega od teh dokumentov, v celoti zagotovila, da bo lahko v določenem datumu zahtevala denar, ki ji ustreza, in se izognila kakršni koli povezani težavi.

Usklajeni pregledi so ena izmed različic, ki v tem primeru omogočajo jamstvo glede prevzema dokumenta. To dejansko velja za običajni ček, ki ima možnost unovčenja in bo odvisen od tega, ali je na bančnem računu denar ali ne, lahko to dejstvo privede do prevar ali težav zaradi neplačila. do začasnega pomanjkanja likvidnosti.

Kot si lahko predstavljate, ima ček te vrste v določenih okoliščinah številne prednosti, v katerih obstaja dvom o zbiranju denarja. Na ta način lahko nadomesti pomanjkanje zaupanja v osebo, ki izda ček, ali strah pred neplačilom velike vsote denarja, zato se v zvezi s tem ponuja zadovoljiva rešitev. Torej skladen ček lahko razumemo tudi kot garancijo.