Inflacija v ZDA je bila precej višja, kot so pričakovali ekonomisti. Več vlagateljev je zdaj zaskrbljenih zaradi možnosti, da se bo Fed prehitro odzval in tako zvišal obrestne mere, da bo potisnilo gospodarstvo in naložbe v delnice v recesijo, ki se je boji. Iz tega razloga je investicijska banka Goldman Sachs analizirala, kako daleč bi lahko šle razmere pri naložbah v ameriške delnice.

Kako slabe so videti razmere za vlaganje v ameriške delnice?🕵️

Vlagatelji so pričakovali inflacija Ameriško gospodarstvo bi se to poletje obrnilo in začelo sproščati, a junija so se razmere le še bolj razgrele. Vse več jih zdaj stavi, da bo ameriška centralna banka (Fed) prihodnji teden zvišala obrestne mere za eno odstotno točko, da bi se še naprej borila proti inflaciji.

Pričakovana rast naložb v ameriške delnice se je v prvem četrtletju leta skrčila za 1,6 %. Trenutne napovedi kažejo, da se v drugem četrtletju ne bo ponovno skrčila, s čimer se bo za zdaj izognila "tehnični recesiji". Vlagatelje pa skrbi, da bo naraščanje obrestnih mer zmanjšalo zadolževanje in porabo ter v vsakem primeru potisnilo gospodarstvo v recesijo. Z drugimi besedami, recesija se zdi skoraj neizogibna.

Kaj to pomeni za ameriška podjetja?🧭

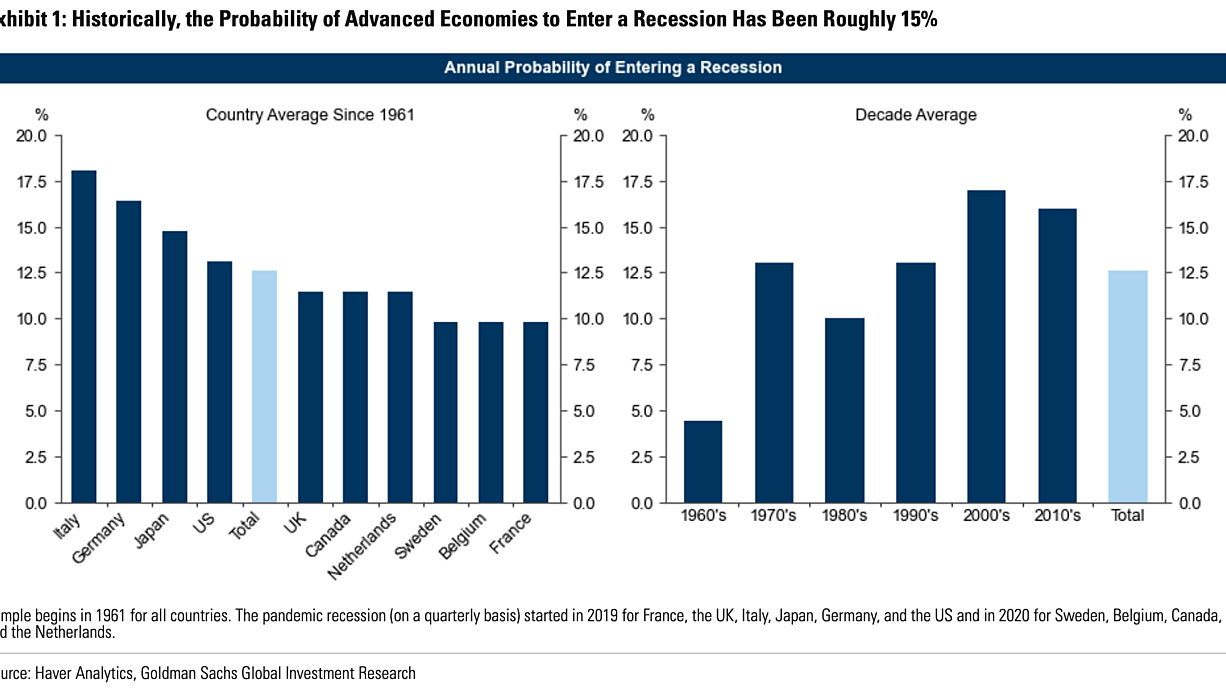

Glede na Goldmanovo analizo scenarijev so dobički podjetij S&P 500, merjeni s Čisti dobiček na delnico (EPS), bi leta 11 upadla za 2023 % v primerjavi z ravnjo leta 2022. To je, če se bodo naložbe v ameriške delnice naslednje leto skromno skrčile, torej če bo nastopila zmerna recesija. Goldman vidi 30-odstotno možnost recesije v ZDA v naslednjem letu in 50-odstotno možnost v naslednjih dveh letih. Vendar pa je Fed pripravljen povečati te kvote.

Za kontekst, v osmih ameriških recesijah od leta 1970 so se donosi od naložb v delnice S&P 500 zmanjšali v povprečju za 14 %. 11-odstotni padec dobička bi bil skladen z zmernim krčenjem gospodarstva. Goldman ocenjuje, da bodo prihodki podjetij iz indeksa S&P 500 v recesiji ostali dokaj stabilni, vendar pa bi bile za padec dobička na delnico odgovorne nižje stopnje dobička.

Kar zadeva posamezne panoge, vlaganje v delnice cikličnih sektorjih Običajno imajo največje izgube dobička v recesiji. To pomeni, da bo verjetno prizadeto vlaganje v potrošniške diskrecijske delnice, industrijske in materialne delnice. Po drugi strani pa vlaganje v delnice obrambnih sektorjih Upravičujejo svoje ime. Komunalne storitve, zdravstvo in potrošniške storitve običajno povečajo dobiček med recesijo. Tokrat nekatera podjetja s stalnimi izdelki za široko potrošnjo ne bodo imela te sreče. Visoka inflacija je zvišala stroške, kar pomeni, da se bodo stopnje dobička in s tem dobički verjetno znižale.

Kaj to pomeni za naložbe v ameriške delnice?⚖️

V Goldmanovem recesijskem scenariju bi S&P 500 do konca leta 3.150 padel na 2022 točk, kar bi bil 17-odstotni padec glede na trenutno raven. Če ima banka prav, bi videli padec cene "od vrha do dna" za 34 %. To je slabše od zgodovinskega 30-odstotnega povprečja recesije, vendar je v skladu s povprečnim padcem medvedjega trga po drugi svetovni vojni. Za kontekst je Goldmanova trenutna napoved S&P 500 za konec leta 4.300 ali 14 % višja od trenutnih ravni.

Kakšno priložnost imamo tukaj?🎰

Jasno je, da v recesiji vlaganje v delnice v defenzivnih sektorjih običajno daje najboljše rezultate. In če vedno več vlagateljev verjame, da eden prihaja, potem je morda že tukaj, ko gre za borzo. Zato lahko svoje naložbe v ameriške delnice usmerimo v sektor javnih služb, zdravstvenega varstva in osnovnih potrošniških dobrin. Obstaja nešteto skladov, s katerimi se trguje na borzi (ETF), ki nam lahko pomagajo, vendar so ti trije tisti, ki nam lahko ponudijo najboljšo donosnost: Vanguard Utilities ETF (VPU), Vanguard Health Care ETF (VHT) in Vanguard Consumer Staples ETF (VDC).

Toda višje relativne koristi, ki nam jih lahko ponudijo ti sektorji, nas lahko razočarajo, saj bi lahko padle v absolutnem smislu. Eden od načinov, kako poskušati ustvariti absolutni dobiček, je, da investiramo v delnice ali ETF-je defenzivnih podjetij ali sektorjev in skrajšamo indeks S&P 500. Na ta način bomo imeli koristi od razlike v dobičkonosnosti med obema.