Táto daň v Španielsku predstavuje základ španielskeho systému nepriamych daní, čo znamená DPH Daň z pridanej hodnoty. Vysvetlíme sadzby DPH, ktoré sa účtujú v Španielsku.

Bola vytvorená v roku 1986, a to na základe požiadavky Európskeho hospodárskeho spoločenstva, nahradila daň z obchodnej činnosti a bola reformovaná na úrovni Spoločenstva v roku 1992 s cieľom prispôsobiť ju známemu vnútornému trhu v Európskej únii, ktorý spôsobil potlačenie hraničných kontrol.

Zákon 37/1992 je základným zákonom, ktorý upravuje dane.

Daň z pridanej hodnotyNa rozdiel od toho, čo sa deje s inými systémami nepriameho zdaňovania, má pre spoločnosti neutrálny charakter, pretože pre ne nezahŕňa výdavky ani príjmy, pokiaľ sa tovar získaný pri výrobe alebo distribúcii vždy použije pri jeho výrobe alebo komercializácii.

Táto neutralita je eliminovaná v okamihu, keď konečná spotreba tovaru.

Zodpovednosť za správne uplatnenie mechanizmu dane z pridanej hodnoty nesie zamestnávateľ alebo odborník, ktorý sa stáva pre štát výbercom časti dane, ktorá zodpovedá hodnote vytvorenej alebo pridanej v jeho výrobnej fáze.

Z tohto dôvodu je to ten, kto je povinný túto daň samolikvidovať podaním zodpovedajúcich štvrťročných alebo mesačných priznaní.

Daň z DPH je hlavnou nepriamou daňou v Španielsku a takmer všade na svete.

U nás existujú tri druhy DPH

- všeobecný

- Znížený

- Super znížená

Funkciou DPH je zdaňovať spotrebu všetkých občanov.

Je to spoločná daň pre všetkých a nezávisí od vášho príjmu, zamestnania alebo zamestnania / osobnej situácie.

Po reforme zákona o DPH (daň z pridanej hodnoty) bola vykonaná schválením lvšeobecných štátnych rozpočtov na rok 2010, 31. júla minulého roka a po poslednom zvýšení sadzieb DPH v Španielsku zostáva daň s týmto percentom:

- Všeobecný typ: 21%

- Znížený typ: 10%

- Super redukovaný typ: 4%

Táto daň sa uplatňuje na zdanenie všetkých tovarov a služieb, ktoré občania spotrebujú.

Daň z pridanej hodnoty sa líši od dane z príjmu fyzických osôb v tom, že sa neuplatňuje priamo na príjem daňovníka, ale na akýkoľvek spotrebný tovar vo fáze výroby a distribúcie, a pretokonečne to ovplyvní cenu, ktorú spotrebiteľ zaplatí.

Časti DPH

Túto daň je možné rozdeliť na tri časti:

- zdaniteľný príjem: Tento základ predstavuje celková suma protihodnoty za operácie podliehajúce dani.

- Sadzba dane: To sa týka percenta uplatniteľného na každú protihodnotu podliehajúcu dani, s ktorým je možné určiť jeho výšku.

- Poplatok za DPH: Je to výsledok použitia sadzby dane pripočítanej k základu dane.

Ako sa získa konečná suma DPH?

El DPH je nepriama daň, čo znamená, že keď produkt alebo služba prechádza rôznymi časťami ich výroby alebo distribúcie, suma sa k nim pripočíta.

Spotrebiteľ je ten, kto je zodpovedný za úplné zaplatenie tejto dane v čase nákupu.

Všeobecne platí, že najzákladnejšie a najpotrebnejšie výrobky majú najnižšiu DPH a nepodstatné sú výrobky, ktoré sú zdaňované vyšším percentom.

Percento tejto dane priamo závisí od typu produktu alebo služby.

Len pre rekapituláciu toho, čo už bolo spomenuté z predchádzajúcich odsekov:

- DPH sa pripočítava v celom výrobnom reťazci: Týmto spôsobom každá spoločnosť, ktorá zasahuje do procesu, obsahuje percento DPH, ktoré zodpovedá jej službám. Kto však nakoniec zaplatí DPH, je ten, kto spotrebuje alebo zazmluvní výrobok alebo službu.

- Spoločnosti konajú ako výbercovia daní: Každé tri mesiace musia zaplatiť pokladnici rozdiel medzi DPH, ktorú znášajú, a tou, ktorú účtujú. Povedané zrozumiteľnejšie slovami:

Každá spoločnosť a profesionál účtuje DPH na svojich faktúrach a zadáva túto DPH pripočítanú k nákladom na jej produkt a zároveň musí platiť DPH za služby, ktoré si prenajíma.

- DPH, ktorú zadáte, nie je vaša, ale daňová agentúra: Toto si vyžaduje, aby ho spoločnosti vracali štvrťročne.

Táto požiadavka sa nazýva vratky DPH a ministerstvo financií požaduje, aby ste vrátili rozdiel medzi DPH, ktorú ste zadali, a DPH, ktorú ste zaplatili, tiež známa ako odpočítateľná DPH, ktorá musí vždy súvisieť s vašou ekonomickou činnosťou.

Všeobecná DPH

Všeobecná DPH v Španielsku je 21%, hoci predtým to bolo 18%.

Ako naznačuje jeho názov, je to všeobecná daň, ktorá sa vzťahuje na väčšinu tovarov a služieb, ktoré si zákazníci kúpia:

- šperky

- spotrebiče

- knihy

- odevy

- hračky

Po daňovej reforme sa k tejto skupine pridali niektoré služby, ktoré mali predtým nižšiu DPH, napríklad kaderníctvo, pohrebné služby, zdravotná starostlivosť alebo služby poskytované fyzickým osobám.

Je tiež potrebné zdôrazniť nárast z 8 na 21% leteniek do

- divadla

- Cinese

- Relácie

- Koncerty

- Zoo

- Obchodné priestory a budovy určené na demoláciu

- Vstup na diskotéky a nočné kluby

Znížená DPH

Znížená DPH je 10%, hoci pred daňovou reformou to bolo 8%.

Táto sadzba DPH sa vzťahuje na všetko jedlo všeobecne, takže zoznam je dosť rozsiahly. Je potrebné poznamenať, že niektoré potraviny majú superredukovaný typ. Znížená DPH zahŕňa všetky potraviny určené na výživu ľudí a zvierat.

Hlavnou výnimkou je tabak, ktorej DPH je 21% rovnako ako alkoholické nápoje, ktoré sa predtým nachádzali v tejto časti.

Tiež viem zahrnúť tovar za

- Poľnohospodárske alebo lesnícke činnosti

- Voda

- Lieky na použitie pre zvieratá

- Okuliare

- Kontaktné šošovky

- Zdravotnícke prístroje

- Preprava cestujúcich a batožiny

- Hostinský

- Stravovacie služby stravovacie služby na mieste

- Verejné čistenie ciest

- Vstup do knižníc

- galéria

- Múzeá

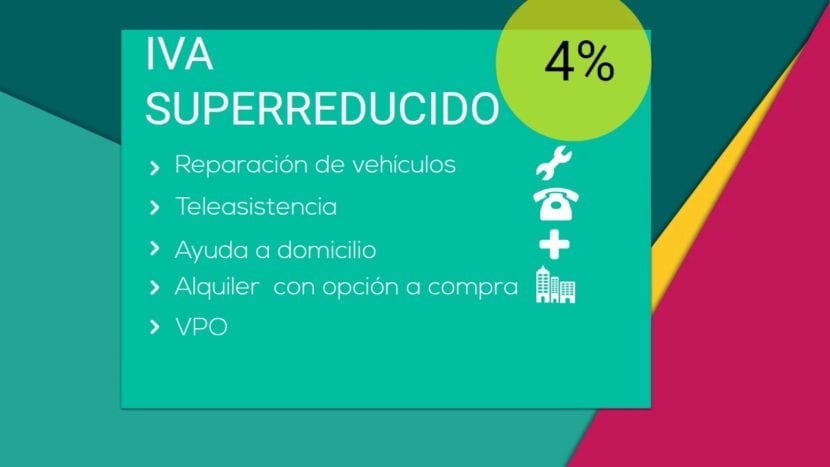

Super znížená DPH

V Španielsku existuje veľmi znížená sadzba DPH, ktorá je iba 4%.

Tento druh DPH je určený pre základné komodity:

- Panvica

- Productos lácteos

- Múka

- vajíčka

- Ovocie

- Zelenina

- zelenina

- Strukoviny a obilniny

- knihy

- noviny

- Časopisy

- Lieky na humánne použitie

- Vozidlá pre ľudí so zníženou pohyblivosťou

- Protetika a denné asistenčné prístroje so zdravotným postihnutím

- Oficiálne chránené bývanie

- Leasingy alebo tele-asistenčné služby.

DPH po celom svete

DPH je najrozšírenejšou daňou spolu s daňou z príjmu fyzických osôb a daň z príjmu právnických osôb.

Ostatné sadzby a dane, ako sú IBI alebo registračná daň, nie sú také univerzálne.

Každá krajina prispôsobuje DPH svojej vlastnej realite, čo sa premieňa na zmes rôznych percent a dokonca rozdielnych sadzieb DPH.

Aj v rámci Európskej únie existujú rôzne druhy DPH a regióny, na ktoré sa vzťahujú výnimky, ako napr en Kanárske ostrovy, kde vládne IGIC alebo všeobecná nepriama daň z Kanárskych ostrovov.

Tu je tabuľka na porovnanie pre každú krajinu

| krajiny | Všeobecný typ | Redukovaný / Super redukovaný typ |

| Nemecko | 19% | 7% |

| Rakúsko | 20% | 10% (12% parkovanie) |

| Belgicko | 21% | 6% (12% parkovanie) |

| Bulharsko | 20% | N / A |

| Cyprus | 19% | 5% |

| Chorvátsko | 25% | 10% / 5% |

| Dánsko | 25% | N / A |

| Slovensko | 20% | 10% |

| Slovinsko | 22% | 9,5% |

| španielsko | 21% | 10% / 4% |

| Estónsko | 20% | 9% |

| Fínsko | 24% | 14% alebo 10% |

| Francúzsko | 20% | O 10% alebo o 5,5% / 2,1% |

| grécko | 23% | 13% / 6,5% |

| Maďarsko | 27% | 18% alebo 5% |

| Írsko | 23% | 13.5% alebo 9.0% alebo 4.8% alebo 0% / 0% |

| Taliansko | 22% | 10% / 4% |

| Lotyšsko | 21% | 12% alebo 0% |

| Litva | 21% | 9% alebo 0,5% |

| Luxembursko | 15% | 6% / 3% (12% parkovanie) |

| Malta | 18% | 5% |

| Holandsko | 21% | 6% |

| polónia | 23% | 8% / 5% |

| Portugalsko | 23% | 13% alebo 6% |

| Spojené kráľovstvo | 20% | 5% alebo 0% |

| Česká republika | 20% | 14% |

| Rumunsko | 24% | 9% |

| Švédsko | 25% | 12% alebo 6% |

Zóny bez DPH alebo s obmedzenou DPH

| krajiny | územie |

| Nemecko | Ostrov Helgoland a územie Büsigen |

| španielsko | Ceuta a Melilla a Kanárske ostrovy |

| Francúzsko | Guadeloupe, Guyana, Martinik a Réunion |

| Taliansko | Livingo, Campione d'Italia a talianske vody jazera Lugano |

| grécko | Hora Athos |

| Rakúsko | Jungholz a Mittelberg |

| Dánsko | Územie Grónska a územie Faerských ostrovov |

| Fínsko | Alandský ostrov |

| Spojené kráľovstvo | Normanské ostrovy a Gibraltár |

DPH uplatňovaná najdôležitejšími krajinami

| krajiny | Všeobecný typ | Znížená sadzba |

| Argentína | 21% | 10% |

| Andorra | 4,5% | 1% |

| Austrália | 10% | 0% |

| Brazília | 12% | + 25 % + 7 % + 5 % |

| Kanada | 5% | 4,5% |

| Čína | 17% | 6% alebo 3% |

| india | 12,5% | 4% alebo 1% |

| Japonsko | 5% | N / A |

| Mexiko | 16% | 16% alebo 0% |

| Nórsko | 25% | 14% alebo 8% |

| Rusko | 18% | 10% alebo 0% |

| Serviaky | 19% | 8% alebo 0% |

| Švajčiarsko | 8% | 3.8% alebo 2.5% |

| Turecko | 18% | 8% alebo 1% |

| Ukrajina | 20% | 0% |