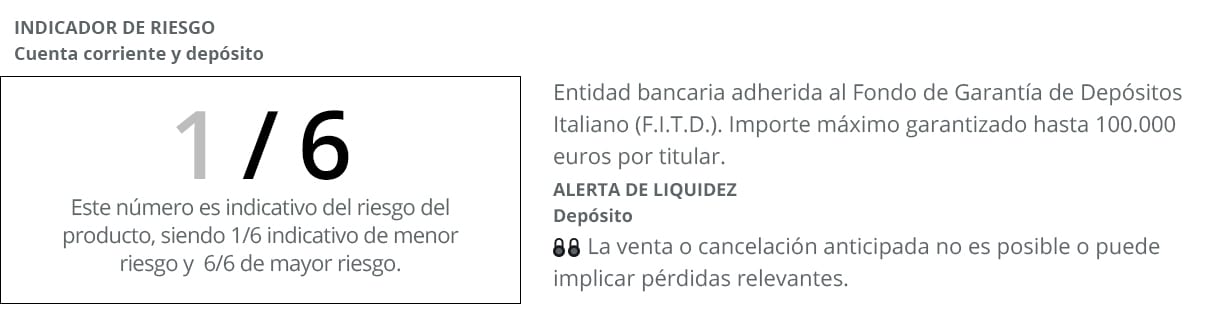

Contul Facto sa poziționat ca unul dintre cele mai bune instrumente de economisire a clienților prin îmbunătățirea unui produs simplu de contractat și cu cel mai scăzut nivel de risc (1/6 în funcție de semaforul de risc, 1 fiind cel mai mic risc și 6 cel mai mare ). Una dintre caracteristicile principale ale acestui cont bancar este că este prezentat sub un model de dublă contractare. Pe de o parte, un cont de verificare și, pe de altă parte, un cont depozit de profitabilitate mare care îmbunătățește semnificativ nivelurile medii de remunerație care oferă aceste produse financiare în acest moment. Dezvoltat de Banca Farmafactoring, o entitate care operează pe toată piața națională.

Unul dintre stimulentele de a contracta El Depósito Facto se datorează faptului că clienții vor putea îmbunătăți marjele de profit slabe care le sunt prezentate de alte entități. Mai exact, acest cont inovator oferă o rată a dobânzii de până la 1,25% DAE *. Dar cu o particularitate notabilă în ceea ce privește alte depozite la termen și anume că, în acest caz, utilizatorii înșiși aleg data exactă de expirare. Să poată direcționa contribuțiile lor financiare către 12, 36 sau chiar 60 de luni, în funcție de profilul pe care îl prezintă ca economisitori mici și mijlocii.

Toate acestea, într-un scenariu precum cel actual, în care dobânda spaniolă medie pentru depozitele cu termene mai mari de un an este de 0,13%, conform ultimelor date publicate de Banca Centrală Europeană (BCE) privind dobânzile la termen fix pe care le produsul generează pentru economii. În acest fel, depozitul subscris prin contul Facto va îmbunătăți interesul pe care îl oferă utilizatorilor băncii cu puțin peste un punct procentual. În măsura în care a fost ales de către Premiile Rankia ca Cel mai bun depozit din 2017.

Cont facto: contractare online

Un alt semn al acestui produs bancar este acela că poate fi contractat 100% online și fără a fi nevoie să aștepte la cozi sau în grabă în cazul în care banca se închide. Cu alte cuvinte, toate depozitele legate de acest cont pot fi subscrise convenabil de acasă sau în altă parte. În orice moment al zilei și știind de la început care va fi rentabilitatea care va fi obținută la economiile depuse.

Contul Facto are în vedere o rată a dobânzii nominale anuale de 0,20%, cu decontări lunare ale dobânzilor ultima zi a fiecărei luni. O altă dintre contribuțiile sale cele mai relevante este că este scutită de comisioane pentru gestionarea sau întreținerea sa.

Depozitul Facto este unul dintre cele mai bine plătite în acest moment și cu avantajul suplimentar că are securitatea și garanția Fondului de garantare a depozitelor. Deoarece, de fapt, Banca Pharmafactoring, emitentul produsului, este atașată Fondului italian de garantare a depozitelor. În practică, acest lucru înseamnă că deponenții își vor reveni până la 100.000 de euro pe depozit și client în cazul oricărui incident bancar.

Cum se deschide un cont Facto și se face o depunere?

Dacă doriți să fiți proprietarul acestui produs de economisire, nu veți avea multe probleme pentru a efectua procesul și va dura câteva minute pentru a formaliza contractul. După cum am indicat anterior, deschiderea sa este complet online. Aceasta înseamnă că toate cerințele trebuie formalizate de pe computerul personal, tabletă sau smartphone. Printr-o procedură foarte simplă pentru orice utilizator al băncii, dezvoltată în următorii trei pași pe care îi vom explica mai jos:

- Completați formularul pe care îl veți găsi pe site-ul lor web în care va trebui să expuneți informații personale mai de bază. Așa cum se face cu alte conturi și depozite la termen.

- Pentru a semna contractul, fie în format online, fie în format tradițional, astfel încât în acest fel procesul de a deține proprietarul acestui produs bancar să fie accelerat într-un spațiu scurt de timp.

- Și ca a treia și ultima parte a procesului, va exista doar gestionați-l, atât contul, cât și depozitul, de pe dispozitivele dvs. tehnologice din acest moment precis. În acest sens, pentru a activa contul trebuie să efectuați un transfer din orice alt cont pe care îl aveți într-o altă entitate în contul dvs. Facto. Odată ce contul este operațional, puteți face Depozitul Facto cu suma (între 10.000 și 3.000.000 €) și termenul care se potrivește cel mai bine nevoilor dvs. (între 3 și 60 de luni).

Calculați profitabilitatea totală

Pentru o sumă de 10.000 de euro pe o perioadă de 60 de luni, unii dobândă brută de 625 euro. Pentru că, în acest caz, rata dobânzii care vi se va aplica va fi maximă, 1,25%. Cu toate acestea, marjele dobânzii nu vor fi întotdeauna aceleași, deoarece vor crește progresiv în funcție de termenul de permanență pe care îl alegeți. În orice caz, se deplasează peste medie, între 0,25% și 1,25%.

Cele mai scurte depozite, de exemplu până la 12 luni, sunt cele care generează cea mai mică dobândă (0,75%), în timp ce dacă termenul este prelungit la 36 de luni, randamentul crește la 0,90%. Dimpotrivă, pentru a obține suma maximă ar fi necesar să selectați o perioadă de 60 luni. Cu unele dintre cele mai mari interese în sectorul bancar național.

Lucruri de reținut înainte de a angaja un depozit

- o flexibilitate mai mare astfel încât să vă puteți adapta la toate scenariile generate de economia dvs. internă.

- Căutați un rata dobânzii peste cel marcat de această clasă de produse bancare.

- Scutit de alte cheltuieli în angajarea lor, atât în management, cât și în întreținere.

- Căutați reveniri la economii în avans astfel încât să puteți obține lichidități înainte de expirarea acesteia.

Condițiile acestei propuneri

Condițiile către care sunt direcționate contribuțiile economice variază de la 3 la 60 de luni. Cu contribuție minimă de 10.000 de euro, în ceea ce reprezintă una dintre cele mai puternice oferte pentru persoane fizice pe care le prezintă sistemul bancar. În orice caz, dacă există ceva nou pentru care se remarcă acest produs, este pentru că sunt făcute cu o decontare a dobânzilor la fiecare 90 de zile. În acest fel, vă puteți bucura în avans de rentabilitatea economiilor. Fără a fi nevoie să așteptați expirarea lor, așa cum se întâmplă cu o bună parte din depozitele la termen care sunt disponibile în oferta bancară actuală.

Este o opțiune de a crește economiile puțin câte puțin și asta se realizează într-un mod sigur și garantat. Orice s-ar întâmpla pe piețele financiare, deponenții vor avea asigurarea că dobânda generată de acest produs va merge în contul de economii. Fără niciun fel de legături și nici cu necesitatea de a contracta alte produse financiare. Canalizat prin formate online, astfel încât agilitatea sa să fie un alt numitor comun cel mai relevant. Împreună cu profitabilitatea pe care o oferă economiilor clienților.

* TAE de 0,25% (0,25% NIR) pentru un depozit pe 3 luni, TAE de 0,75% (0,75% NIR) pentru un depozit pe 12 luni și APR de 1,25% (1,25, 60% TIN) pentru un depozit pe 10.000 de luni . De la 90 € și cu decontare la fiecare XNUMX de zile. Oferta pentru persoane fizice.