O pagamento de impostos É uma questão muito espinhosa na arrecadação de impostos de qualquer país, principalmente quando se trata de novos tributos, pois não há certeza total por parte da população quanto ao bom ou mau uso que pode ser feito dessa receita pelo poder público. autoridades.

No entanto, a verdade é que os impostos são parte essencial da administração e do orçamento de cada país, pois é a partir desses recursos que são gerados os múltiplos serviços públicos que usamos todos os dias.

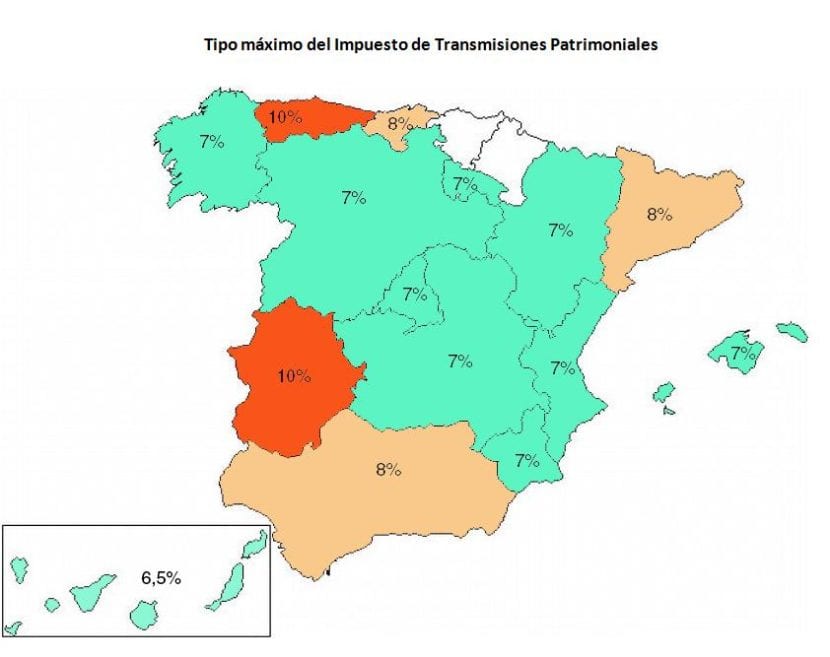

Justamente, um dos tributos que mais podem gerar dúvidas entre os cidadãos é o Imposto de transferência e imposto de selo, já que é um imposto complexo que está em vigor na legislação da Espanha.

A razão de se tratar de um imposto complexo é que ele é responsável não apenas por um tipo de imposto, mas pode incluir a cobrança de até três tipos diferentes de impostos, que apresentam diferenças importantes entre si.

Desta forma, o uso geral desta lei aplica-se a estes três cenários de uma base fundamental, para que posteriormente, dependendo do fato gerador, seja aplicado o imposto específico que lhe corresponde.

Do que se trata o Imposto sobre Transmissões Patrimoniais e Atos Legais Documentados?

Este imposto é aplicado nos casos em que compre algum tipo de bemComo uma casa ou carro usado, ou também quando formos perante o notário para emitir uma escritura.

Desta forma, a fim de registrar a propriedade no Registro de Imóveis, ou para registo da mudança de titularidade no caso de viatura, somos solicitados a efectuar esta documentação, antes de efectuarmos o pagamento à Comunidade Autónoma do denominado “ITP / AJD”, mais conhecido por o Imposto sobre Transmissões Patrimoniais e Atos Legais Documentados.

Simplificando, este é o imposto que Será aplicado a diferentes tipos de operações que têm a ver com a compra e venda de diversos bens materiais de alto valor, como geralmente é o caso na compra de casas ou imóveis. Da mesma forma, este imposto também pode ser aplicado para aumentos de capital ou também para a preparação de atos notariais.

Desta forma, ao pagar este imposto, pode-se interpretar que ele está sendo pago pelo direito e pela regulamentação sobre os processos de transação e documentação nas trocas de bens de alto valor. Por exemplo, para vender uma casa, esse imposto teria de ser pago pelo direito que recebemos de alienar essa propriedade para a geração de uma renda econômica.

Onde é feito o pagamento ITP / AJD?

A fim de realizar o Pagamento do Imposto sobre Transmissões Patrimoniais e Atos Legais Documentados, Deve dirigir-se à Repartição de Finanças da Comunidade Autónoma onde ocorre o imposto, este no prazo de cerca de 30 dias após a respetiva transação, ou aquela ação que justifique a emissão deste imposto.

Como é feito o pagamento do imposto ITP / AJD?

Para efetuar o correspondente recolhimento do Imposto sobre Transmissões Patrimoniais e Atos Legais Documentados, é necessário fornecer o Documento de Identidade Nacional (DNI) ou Código de Identificação Fiscal (CIF), bem como a primeira via e uma cópia simples da escritura pública e ainda do original do contrato; Também será exigida cópia deste documento no caso de a operação objeto consistir em documento particular, sobre o ato por meio do qual se propicia a origem do imposto.

Quais as classificações do Imposto sobre Transmissões Patrimoniais e Atos Legais Documentados?

Dentro desta área, temos os seguintes três tipos de impostos:

- Transferências onerosas de ativos

- Atos legais documentados

- Operações corporativas.

Cada um corresponde a um fato gerador específico, por isso é importante levar em consideração as características e os elementos em que um desses tipos de imposto deve ser aplicado.

Por exemplo, no caso de transferências patrimoniais onerosas, É um dos impostos mais comuns desta classificação, visto que ocorre basicamente quando uma pessoa adquire um determinado bem, o que acarreta a respetiva obrigação de pagamento contra aquele que o vendeu, ou seja, este imposto tributa todas as operações que impliquem transferência de bens entre duas pessoas, como os cenários em que se efetua a venda de um imóvel ou ainda no caso de geração de usufruto ou arrendamento.

Para as Operações corporativas Temos, evidentemente, uma situação diferente, visto que estes são utilizados na gestão económica de grupos ou sociedades que tenham por objecto gerir o uso e distribuição de capital, quer o seu aumento ou diminuição, bem como a fusão e / ou dissolução. das empresas.

Finalmente, atos legais documentados eles trabalham por ações, ações notariais e letras de câmbio. Uma vez que tenhamos uma ideia central da utilização feita em cada uma dessas modalidades ou tipos de tributos, podemos passar a nos aprofundar mais em cada um deles, para que possamos analisar as características e os elementos que melhor os definem, assim. como os cenários e circunstâncias em que devem ser usados.

Transferências onerosas de ativos

Transferências patrimoniais onerosas, que, como vimos anteriormente, estão presentes para a venda de bens imóveis ou para a constituição de direitos imobiliários, arrendamentos, etc., contêm três elementos principais, que são o contribuinte, a base tributária e a quota tributária.

O contribuinte É a pessoa em cujo favor se constitui o direito real, bem como a pessoa que promove os arquivos de domínio ou os atos de notoriedade, entre outras funções.

A base tributária do imposto consiste no valor real do bem a ser transferido ou do direito constituído.

A cota tributária pode ser dividida em três níveis diferentes:

- 6% no caso de transmissão de bens imóveis ou de direitos reais sobre esses bens.

- 4% no caso de transmissão de bens móveis e animais, bem como a respectiva constituição de direitos reais sobre os mesmos.

- 1% no caso de constituição de direitos colaterais, pensões, obrigações, empréstimos e cessão de créditos.

Operações Corporativas

Aqui o contribuinte é constituído pela empresa, exceto nos casos de redução e dissolução do capital, em que o contribuinte será constituído pelos sócios. A base tributária do imposto Será determinado de acordo com as seguintes características:

- O valor nominal da constituição e aumento de capital mais os prêmios de emissão.

- Nos casos de cisão e incorporação, a base será o capital da sociedade recém-constituída ou o aumento de capital da incorporadora, acrescido dos respectivos prêmios de emissão.

- Nos casos de redução e emissão de capital, a base será determinada pelo valor real dos bens e direitos que tenham sido entregues aos sócios.

Aqui, a alíquota do imposto será de 0.5% para todos os casos.

Atos legais documentados

Quando se apresenta este tipo de imposto, que, como vimos, se refere a escrituras, letras de câmbio, atos notariais e depoimentos, etc. O contribuinte deste imposto será o adquirente do bem ou direito dos documentos notariais.

A base tributária do imposto Normalmente será o valor declarado no caso de primeiras cópias de escrituras públicas cujo objeto seja quantidade ou coisa de valor. No caso de letras de câmbio, a base tributável será o valor sacado, enquanto nas averbações preventivas será o valor do direito garantido, publicado ou constituído.

Finalmente, a cota tributária será dividida em dois tipos de tributo, que será de 0.5% para as primeiras cópias de escrituras e atos notariais, mas, no caso de letras de câmbio, a alíquota do imposto será apurada por selos, de acordo com a escala determinada em lei.

Conclusão

Não há dúvida de que, no mundo dos negócios e da venda de imóveis de diversas naturezas, é não só aconselhável, mas também prioritário, dispor de informações jurídicas e jurídicas precisas, que nos proporcionem certeza e segurança, nas diversas processos de transações que podemos realizar para adquirir ou vender propriedades, bem como quando geramos a documentação que apóia cada um desses procedimentos.

O imposto de transferência e atos jurídicos documentados Inclui uma ampla margem legal para o governo reconhecer legalmente nossas compras, gestão de capital e / ou geração de escrituras e documentos notariais.

Ao deixarmos de pagar esse imposto, corremos o grande risco de cair em penalidades muito caras, que acabariam sendo muito mais caras do que nos custaria contratar um advogado para nos auxiliar no devido processo e no pagamento do penhor. Por esse motivo, recomenda-se também a solicitação de um atendimento profissional quanto aos detalhes legais para o cumprimento desta obrigação, pois ao final nos trará múltiplos e substanciais benefícios, como evitar futuras penalidades e nos dar segurança no imóvel. e gestão de capital que realizamos.