De bankreserve en zijn functies

Over praten bankreserve van een landWe verwijzen naar een percentage van zijn producten dat bevroren moet worden gehouden om openbaar te worden gevangen. Binnen de economie kunnen we dit weergeven als wat de centrale bank met geld doet; Wanneer de centrale bank een reserve gebruikt, doet ze dit om de hoeveelheid geld die in het land wordt aangehouden te vergroten of te verkleinen.

Hoge kant

Als je een type kant dat de neiging heeft om te stijgenbeginnen de entiteiten van het land over minder middelen te beschikken om leningen of kredieten van welke aard dan ook te verstrekken; Dit betekent dat het aantal reserveringen groter moet zijn.

Door middel van deze maatregel De Centrale Bank kan garanderen dat de banken onder dit systeem vallen en ze voldoen aan de aan hen aangegeven normen; zij zullen altijd voldoende kapitaal hebben om te kunnen lenen wanneer dat nodig is.

Waar wordt dit systeem voor gebruikt?

Het is een systeem dat zich bezighoudt met geld inzamelen om het later te kunnen uitlenen en is gebaseerd op marktspeculatie. Zodra het geld heeft opgehaald, moet de bank een klein deel sparen en een ander gebruikt het om geld te laten stromen, dat kleine deel dat de bank reserveert, is de bankreserve.

Een voorbeeld hiervan is het volgende

Zodat u het een beetje beter begrijpt, gaan we een eenvoudig voorbeeld geven. De bank legt een klant vast die een rekening opent met een miljoen euro. Van dat miljoen euro zal de bank een deel gebruiken om te kunnen investeren; maar je kunt het hele miljoen niet gebruiken, dus het gezondste zou zijn om 150.000 euro aan bankreserve te sparen.

Soorten kant

Binnen het kant zijn er verschillende soorten kant. Hoe meer solvabel het financiële product is, hoe hoger de reservevereiste; want dat betekent dat de persoon op elk moment de bank om geld kan vragen en deze moet reageren.

Dit is een van de meest voorkomende gevallen bij het controleren van rekeningen, aangezien de persoon dat geld op elk moment nodig heeft om het te gebruiken voor zijn dagelijkse betalingen en de bank het aan hem moet geven wanneer hij het nodig heeft.

De meeste banken gebruiken het geld van het controleren van rekeningen liever niet om te investeren en ze betalen geen rente voor dit soort rekeningen, aangezien het geld is waar ze niet mee kunnen werken en je er niet over kunt beschikken.

Wanneer de veter van een bank is erg laagDit kan leiden tot enig wantrouwen in de persoon die zijn spaargeld daar stort, aangezien de kans groot is dat hij zijn geld niet terug zal krijgen.

Waarom kan de bank mijn geld niet teruggeven?

Dit is niet normaal, vooral niet bij lopende rekeningen, zoals we hierboven hebben opgemerkt. Laten we ons echter voorstellen dat een bank een zeer bankreserve heeft en al het geld van haar klanten begint te investeren. Mensen die hun spaargeld daar hebben gestoken, willen hun geld terugkrijgen, maar de bank kan het hen niet geven, ook al wil ze dat willen, aangezien dat geld is gebruikt om te investeren en het niet beschikbaar is. Als de bank een hoge reserveringswaarde had, zou dit niet gebeuren omdat ze voldoende liquiditeit zou hebben om het geld te geven aan de mensen die er op dat moment om vragen en de rest terug te verdienen met de investeringen.

Echter, voor het geval een momentje van financiële chaos en alle mensen willen tegelijkertijd hun geld opnemen, het zou in een bankstorting terechtkomen waarin die bank niet de nodige solvabiliteit zou hebben om het geld te geven aan alle mensen die erom vragen en op dit punt zou een economische redding van de centrale bank of de fusie van die bank met een grotere bank binnenkomen, hoewel de tweede optie gaat veel langer mee en gebeurt alleen als banken failliet zijn.

Wie is verantwoordelijk voor het vaststellen van de reserveverplichting

De centrale bank is belast met het aanbieden van een reserveverplichting voor elke bank. Deze centrale bank heeft de bevoegdheid om dit te doen in openbare entiteiten of elk type particuliere entiteit.

Wat is het percentage van de deposito's dat moet worden aangehouden voor die reserve die is ingesteld door de Centrale Bank

Geschiktheid voor een openbare instelling is niet hetzelfde als voor een particuliere instelling.

Voor particuliere instellingen moet er een enkele reserve zijn van 2% van het totaal als het gaat om

1. Deposito's en deposito's

2. Effecten geregistreerd op de beurs

Als het aankomt op instellingen in de publieke sector, wat wordt gevormd, is een enkele reserve van 4% voor elk type verzameling of storting dat wordt gedaan, naast de effecten die op de aandelenmarkt zijn geregistreerd.

Wat zijn de instructies die moeten worden gevolgd wanneer een liquidatieproces plaatsvindt?

Wanneer entiteiten zich in een liquidatieproces bevinden, hebben ze geen enkele verplichting als het gaat om het voldoen aan de reserveverplichtingen, aangezien dit soort naleving niet vereist zal zijn.

Wanneer een reserverekening is bij een instelling die bij de centrale bank staat, zoals het zou moeten worden vastgesteld

In particuliere instellingen. U moet 100% in euro's hebben en dat alle particuliere instellingen in de plaats een rekening bij de centrale bank hebben.

U moet maximaal 75 van de terugbetalingen hebben van financiële producten die in een periode van minder dan een jaar via de centrale bank zijn uitgegeven

In openbare instellingen. U moet ten minste 05% contant geld hebben, ongeacht wat er in de liquiditeitsreserves is vastgelegd.

In het percentage dat overblijft totdat de 4% die openbare instellingen moeten hebben voltooid is, zal het voor de reserve beleggingscertificaten zijn die zijn uitgegeven door de centrale bank met een terugbetaling van minder dan een jaar.

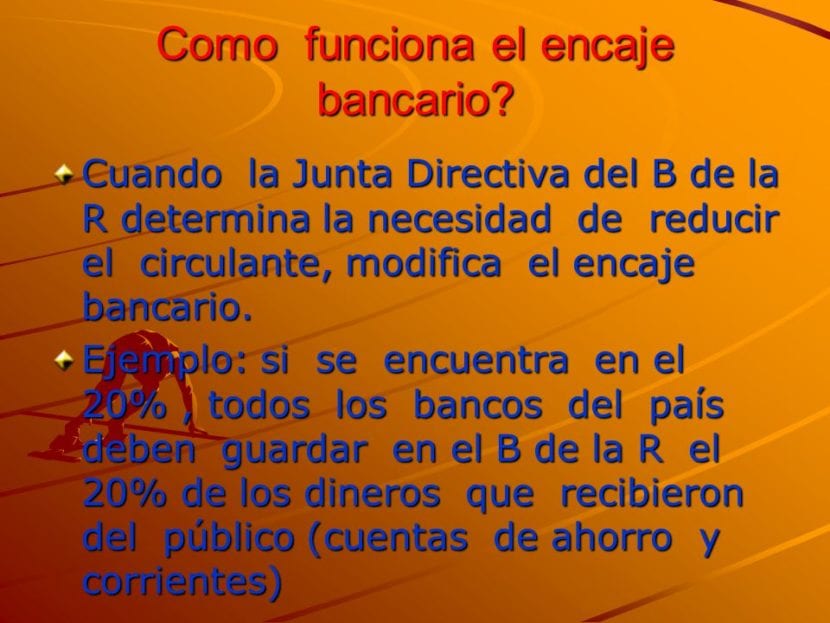

Hoe werkt de bankreserve precies volgens de regels van de centrale bank

Wanneer het in reserve begint te stijgen, begint een groter aantal entiteiten minder herinneringen te hebben om kredieten of leningen te kunnen verstrekken aan mensen die het nodig hebben. Dit betekent dat deze entiteiten een groter reservekapitaal moeten aanhouden om gedurende deze tijd hun uitgaven en leningen te kunnen dekken. Wanneer dit gebeurt, is er veel minder geld om aan mensen uit te lenen en circuleert er veel minder geld, waardoor de liquiditeit afneemt.

Op het moment dat de centrale bank het percentage van de reserveverplichting verlaagt, hebben de banken weer economische solvabiliteit en kunnen ze weer op nationaal niveau leningen aanbieden aan bedrijven en banken. Dit zorgt ervoor dat mensen veel meer geld gaan lenen en de hoeveelheid geld die wordt gegenereerd, begint te stromen.

In deze grafiek kun je iets beter zien wat we bedoelen

Binnen de Centrale Bank worden de volgende punten bepaald waaraan alle entiteiten moeten voldoen

1- U moet bepalen wat de minimumreserve-rentevoet is die binnen de wettelijke vereisten valt en wat de reserveringspercentages zijn die moeten worden vastgesteld.

2- Er moet gecontroleerd worden dat alle banken en instellingen voldoen aan het vastgestelde type reserveverplichtingen en als ze dat niet doen, kan de centrale bank sancties opleggen aan entiteiten die niet binnen het wettelijk kader vallen.

3- De Centrale Bank bepaalt aan welke reserveverplichtingen moet worden voldaan en zorgt ervoor dat iedereen hieraan voldoet.

4- De Centrale Bank is degene die bepaalt welke verplichtingen elk van de banken moet hebben bij het vaststellen van een reserveverplichting.

5- Bepaalt wat de berekening is voor de toepassing van kant en leert ook de methode.

6- Geef bevelen over de punten die een rapport moet bevatten bij het presenteren van genoemde eisen.

7- Geeft de algemene normen aan die een fit op politiek niveau moet hebben.

Wat zijn de belangrijkste effecten op de door de Centrale Bank vastgestelde reserveverplichting?

1. De deposito's die aan klanten bij elk van de banken worden gegeven, worden veel beter gecontroleerd en met meer zekerheid.

2. Er is meer liquiditeit.

3. Het is een van de beste instrumenten om de valuta van een land te controleren.

4. Het is mogelijk om te bepalen wat de uitbreiding van de kredieten in elke hypotheek is.

5. Variaties in tarieven kunnen van toepassing zijn

6. Het kan de nationale reserves aantasten als er geen goede controle wordt uitgeoefend

7. Het kan het land in gevaar brengen als de reserveverplichtingen niet nauwkeurig worden beheerd.