In het huidige economische systeem is er een groot aantal instrumenten en instrumenten om alle soorten bedrijven en investeringen over de hele wereld uit te voeren. Echter, om geld op te halen uit een klein bedrijf, om het behoud van een reeds geconsolideerd bedrijf te verzekeren, Het is uitermate belangrijk dat we een aantal van deze instrumenten perfect leren hanteren, zodat ze ons in staat stellen om ons bedrijf en ons bedrijf optimaal te laten functioneren.

Voor mensen die het onderwerp kennen, zal niemand nalaten om aan te bevelen dat we er speciale aandacht aan besteden het beheer van de schuldgraad, een kennis die essentieel is om elk zakelijk initiatief uit te voeren.

Wat is de schuldgraad?

De schuldgraad is tegenwoordig een van de meest gebruikte financieringsratio's. De reden is dat het een van de instrumenten is waarmee zeer belangrijke informatie kan worden verkregen om de financiële gezondheid van een bedrijf te meten en te kalibreren. Kortom, de schuldgraad stelt ons in staat om het financiële hefboomeffect te meten, dat wil zeggen het maximale bedrag aan schulden dat een bepaald bedrijf aankan. De financiële ratio geeft in zekere zin de externe financiering aan die het bedrijf heeft.

Om een beste idee van wat de schuldquote inhoudtmoet er rekening mee worden gehouden dat, hoewel de schuldenlast als het ware wordt gemeten op basis van de afhankelijkheid van de onderneming van derden, de schuldgraad wordt gebruikt om te specificeren in welke mate of mate de onderneming afhankelijk is van de verschillende financieringsentiteiten, zoals als bankinstellingen, aandeelhoudersgroepen of zelfs andere bedrijven.

Een andere manier om dit financiële concept te begrijpen, is aan de hand van de volgende uitleg.

Eerst moet u rekening houden met wat enkele essentiële begrippen betekenen, zoals: activa, passiva of eigen vermogen.

Activa zijn de totale waarde van alles dat eigendom is van een bedrijf of zakelijk partnerschap; Met andere woorden, het is de maximale waarde die het bedrijf kan hebben door de vele activa en rechten die het bezit, die natuurlijk kunnen worden omgezet in geld of andere gelijkwaardige middelen, die het bedrijf liquiditeit verschaffen. Passiva vertegenwoordigen daarentegen alle externe middelen die via verschillende instanties kunnen worden verkregen, dat wil zeggen hun financiering.

Op deze manier kan worden gezegd dat terwijl passiva activa en financiële rechten omvatten, passiva bestaan uit kredietverplichtingen, dat wil zeggen schulden en betalingen die moeten worden gedaan, hetzij voor leningen die zijn verkregen bij bankinstellingen, hetzij voor aankopen op krediet. met de verschillende leveranciers.

Kortom, de aansprakelijkheid vertegenwoordigt alles wat het bedrijf verschuldigd is aan derden, zoals banken, belastingen, salarissen, leveranciers, etc. Laatste hebben we het vermogen van het bedrijf, dat, zoals de naam doet vermoeden, alle netto middelen zijn die het bedrijf heeft, afgezien van de kosten van de verplichtingen, dat wil zeggen, zijn de activa die de waarde verwijderen van alle schulden die moeten worden betaald, waarvoor het nettovermogen van een bedrijf wordt verkregen door de passiva van de activa af te trekken. Als een bedrijf bijvoorbeeld een actief heeft met een waarde van 10 miljoen euro, maar zijn verplichtingen zijn geaccumuleerd op ongeveer twee miljoen euro, dan kan worden afgeleid dat het nettovermogen 8 miljoen euro is.

Zodra we enkele essentiële definities rond het schuldgraad, Later kunnen we er al rekening mee houden dat veel bedrijven in de meeste gevallen omgaan met externe financieringsbronnen, dat wil zeggen dat ze leningen en kredieten gebruiken wanneer ze zich in periodes van exponentiële groei bevinden of wanneer ze een grote diversificatie van bedrijven uitvoeren, bijvoorbeeld: om investeringen te financieren of betalingen te dekken voor bepaalde lopende uitgaven; reden waarom ze zijn aangewezen op schulden bij verschillende financiële instellingen, leveranciers en andere bedrijven.

Met andere woorden, de schuldgraad kan worden opgevat als het verschil tussen externe financiering en de eigen middelen van de onderneming, zodat bekend kan worden of de schuld die met het bedrijf is aangegaan, kan worden volgehouden met de middelen die het heeft. Wanneer wordt geconstateerd dat het bedrijf niet meer over de middelen beschikt om een bepaalde schuld op te lossen, wordt besloten om deze financieringsmethode achterwege te laten, om problemen met toekomstige uitkeringen te voorkomen. Op deze manier kan de schuldgraad een zeer nuttig instrument zijn, dat, mits op een verantwoorde en gedisciplineerde manier gebruikt, dient om financiële tegenvallers te vermijden die de volledige verdwijning van een bedrijf of onderneming kunnen veroorzaken.

Hoe wordt de schuldgraad geïnterpreteerd?

Bij gebruik hiervan financieel instrument, moet worden bedacht dat dit ons vertelt hoeveel euro externe financiering het bedrijf heeft voor elke euro eigen vermogen u moet aan uw verschillende financiële verplichtingen voldoen. Met andere woorden, het geeft het percentage aan van het totale bedrag van de schulden van het bedrijf, in verhouding tot de middelen die het heeft om zijn respectievelijke betalingen te betalen.

Op deze manier, als we dat hebben gedaan een schuldgraad van 0.50 geeft aan dat externe middelen, dat wil zeggen financiering door middel van leningen en kredieten, 50% van de eigen middelen van het bedrijf uitmaken. Met andere woorden, als de schuldgraad 0.50 is, betekent dit dat voor elke 50 euro externe financiering, het bedrijf ongeveer 100 euro eigen middelen heeft.

In praktijk, de optimale waarden van de schuldgraad Ze zijn sterk afhankelijk van het type bedrijf, de financiële ideologie die het beheert, de omvang en de totale middelen die het heeft om met elk soort event te kunnen omgaan. Meestal ligt het algemeen aanvaarde criterium voor een optimale schuldgraad echter tussen 0.40 en 0.60. Op deze manier is het meest aanbevolen door financiële specialisten dat de schulden van de bedrijven tussen 40% en 60% vertegenwoordigen van wat de totale eigen middelen vertegenwoordigen. In dit verband wordt aangenomen dat een schuldratio van meer dan 0.60 impliceert dat de onderneming een buitensporige schuldenlast heeft, terwijl een schuldgraad minder dan 0.40 impliceert dat de onderneming te veel middelen heeft die niet correct worden aangewend voor een mogelijke expansie.

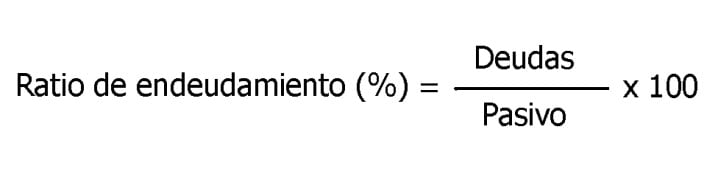

Hoe wordt de schuldgraad bekomen?

De schuldgraad kan worden berekend uit de som van alle schulden die zijn aangegaan, zowel op korte als op lange termijn. Zodra u over deze gegevens beschikt, wordt deze gedeeld door de totale verplichting, die wordt verkregen door het nettovermogen plus kortlopende en langlopende verplichtingen (ook bekend als eigen vermogen) bij elkaar op te tellen. Vervolgens moet het resultaat met honderd worden vermenigvuldigd om op deze manier het percentage van de schuldgraad te verkrijgen waarmee het bedrijf heeft. De formule om deze berekening uit te voeren is als volgt:

Schuldratio op korte en lange termijn

In wezen zijn er twee belangrijke formules voor schuldratio's, die worden gebruikt afhankelijk van de timing van de schuld die het bedrijf heeft. De eerste is die van buitenlandse fondsen of kortlopende schulden (RECP). De andere is die van externe fondsen of langlopende schulden (RELP).

De RECP is een methode die verantwoordelijk is voor het meten van kortlopende schulden of kortlopende schulden, die worden gedeeld door het nettowaarde. Anderzijds wordt de schuldgraad op lange termijn bekomen door de op lange termijn verworven schulden of kortlopende verplichtingen te delen door het nettovermogen.

Gewoonlijk is de strategie die door veel bedrijven wordt gebruikt die van externe langetermijnfinanciering, aangezien deze modaliteit hen in staat stelt om de schuld binnen een langere periode onder ogen te zien en daarom de voorwaarden die ze hebben te verlengen om een grotere productiviteit te genereren en te voldoen zonder problemen met de verworven economische verplichtingen.

Conclusie

Net zoals we in dit artikel hebben gezien, de schuldgraad van een bedrijf komt overeen met een uitstekend financieel instrument, dat er op de juiste en verantwoordelijke manier mee omgaat, kan een ideaal hulpmiddel zijn voor het economisch beheer en de financiële solvabiliteit van een bedrijf in de loop van de tijd. Het stelt ons ook in staat om middelen te verkrijgen in de vorm van kredieten en financiële langetermijnleningen, van verschillende financiële instellingen, om snel die bedrijven met voldoende potentieel te laten groeien, en altijd de gemoedsrust te hebben dat de betalingen en rekeningen van genoemde schulden kunnen worden gedekt, zonder enig probleem, want dat is precies wat het voor ons is om de schuldgraad bij te houden die ons bedrijf of bedrijf heeft.

Simpel gezegd, het is een methode om controle te hebben over leningen, kredieten en schulden, als middelen die in een bepaalde tijd kunnen worden opgelost, waardoor we het bedrijf kunnen ontwikkelen zonder het obstakel van een gebrek aan financiering, en met de zekerheid dat alle verworven economische verplichtingen kunnen worden gedekt, zonder tegenslagen die de stabiliteit of financiële gezondheid van het bedrijf.