De Britse aandelenmarkt is een van de meest gehate ter wereld. Beleggers keren zich ervan af, fondsbeheerders mijden het en de enigen die erin investeren zijn de Britse bedrijven zelf. Maar als een groep bezittingen zo veracht wordt, weet je dat het verstandig is om er eens naar te kijken. Laten we dus eens kijken waarom zich een kans voordoet op de goedkoopste markt ter wereld.

Waarom wil niemand Britse aandelen?

Groot-Brittannië is gevangen in een storm van stagnerende groei en meedogenloze inflatie. De Bank of England (BoE) heeft de rentetarieven verhoogd tot bijna duizelingwekkende hoogten, in een poging de prijsstijging af te koelen, die eind 40 het hoogste niveau in veertig jaar bereikte. sterke druk op de bedrijfsgroei en de winst.

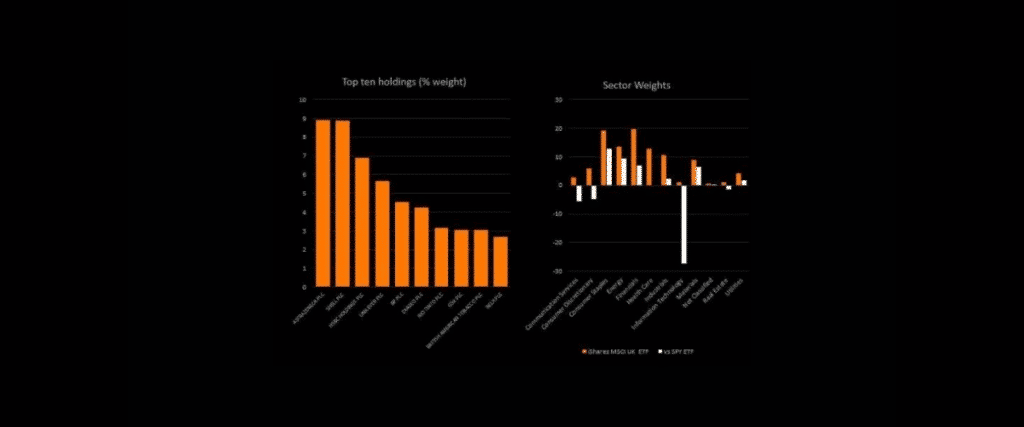

En dat is alleen nog maar in de economie. Als we naar de belangrijkste Britse aandelenindices kijken, vinden we grondstoffenproducenten (zoals Shell, BP en Rio Tinto), defensieve aandelen in de basisconsumptiegoederen (zoals Unilever, Diageo en British American Tobacco), banken (zoals HSBC) en farmaceutische bedrijven. (zoals AstraZeneca en GSK), met zeer weinig technologie- en groeiaandelen. Deze voorkeur voor defensieve en waardeaandelen was een uitdaging in een tijd waarin beleggers zijn overgestapt op groei- en cyclische aandelen.

Waarom dan Britse aandelen benaderen?

Als we voor de lange termijn gaan beleggen, moeten we ons concentreren op wat die sappige langetermijnrendementen drijft: goedkope initiële waarderingen, aantrekkelijke dividenden en verbeterende bedrijfsfundamentals (bijvoorbeeld een hogere winstgroei en winstmarges). Kortetermijnvoorspellingen voor Britse aandelen kunnen verwarrend zijn, maar deze elementen wijzen op betere dagen voor degenen die geduldig zijn:

1. Waarderingen: Britse aandelen zijn de goedkoopste op de markt.

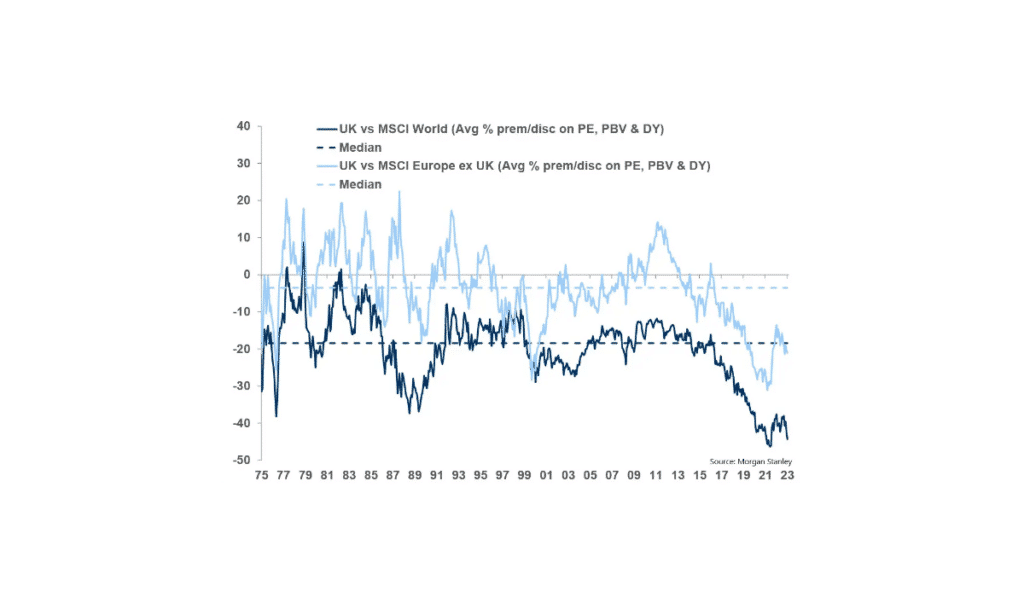

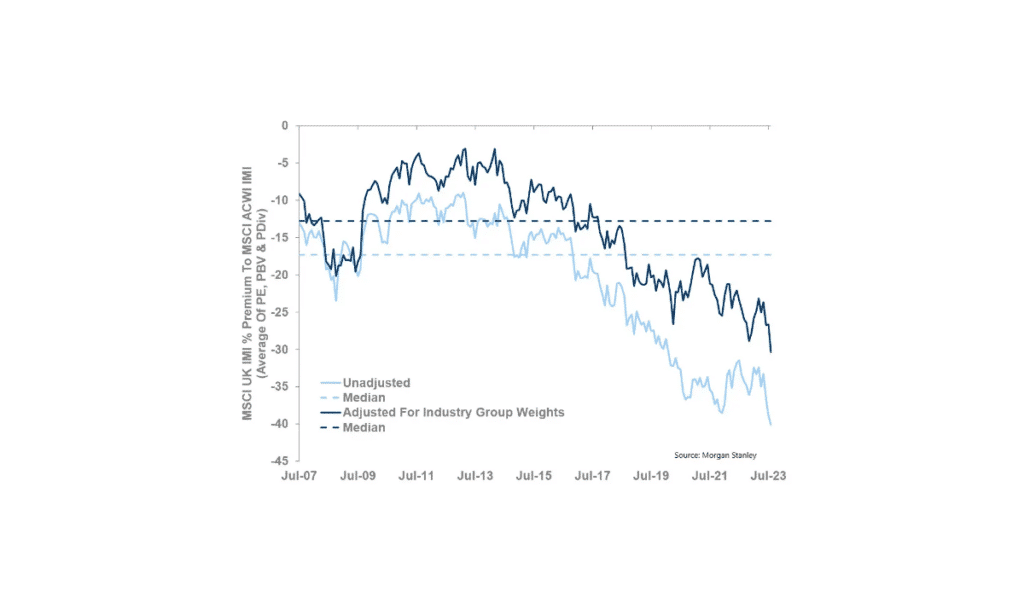

Morgan Stanley heeft de cijfers doorgenomen en vastgesteld dat Britse aandelen momenteel de goedkoopste ter wereld zijn. Ze zijn niet alleen goedkoop in vergelijking met hun duurdere Amerikaanse tegenhangers, maar ook in vergelijking met hun Europese (lichtblauwe lijn) en mondiale (donkerblauwe lijn) tegenhangers, die respectievelijk met kortingen van 20% en 40% worden vermeld.

En dit is niet alleen te danken aan de sterke banden van Groot-Brittannië met het soort sectoren dat doorgaans lagere waarderingen kent: zelfs na correctie voor deze sectoren worden Britse aandelen nog steeds met een verdienstelijke korting van 30% verhandeld ten opzichte van hun mondiale sectorgenoten. Belangrijker nog is dat Britse aandelen niet alleen goedkoop zijn in vergelijking met andere regio's, maar ook in vergelijking met hun eigen geschiedenis, waardoor de kans nog verleidelijker wordt.

De eerlijkheid gebiedt te zeggen dat een goedkoop bezit niet altijd een slimme aankoop is. Maar over het algemeen zal het verwerven van goedkope activa de balans enigszins in ons voordeel laten doorslaan, vooral op de lange termijn. Beleggers hechten vaak te veel belang aan een somber recent verleden en zien geen mogelijke mooie toekomst. Als alles er somber uitziet, heeft het sentiment de neiging de waarderingen onder hun reële waarde te plaatsen. Als we uiteindelijk gaan neerkopen, is de kans groter dat we zullen profiteren van minder sombere fundamentals en het momentum van opwaartse waarderingen. Studies hebben zelfs aangetoond dat waardering een van de belangrijkste factoren is voor de winstgevendheid op de lange termijn.

2. Dividenden: een van de meest verleidelijke rendementen ter wereld.

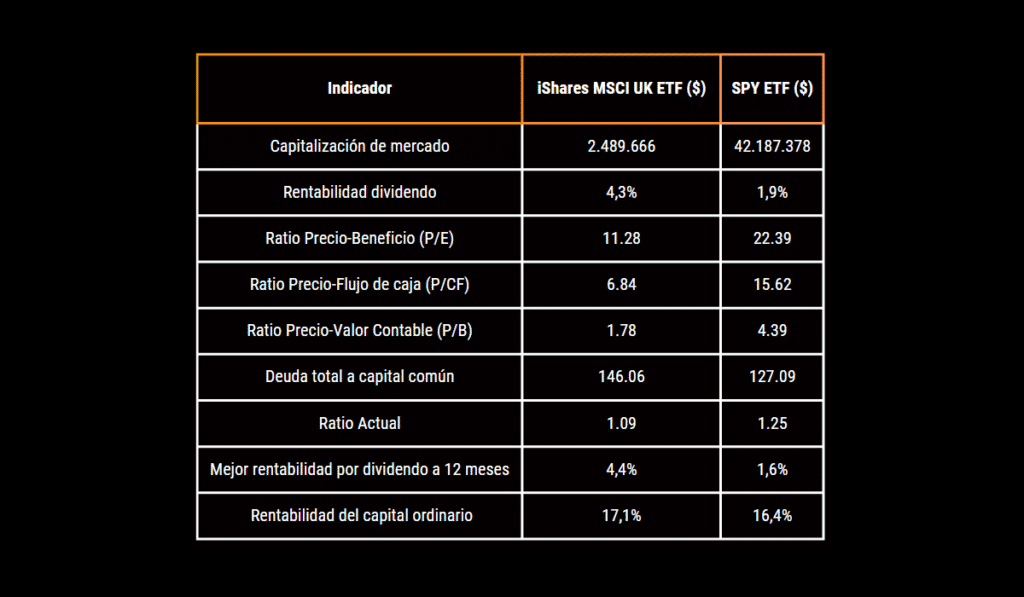

Zelfs als Britse aandelen niet stijgen, betekent hun hoge dividendrendement van 4,3% (het dubbele van dat van Amerikaanse aandelen) dat we nog steeds aanzienlijke winsten zullen maken. Koppel dit aan sterke rendementen op aandelen (vergelijkbaar met Amerikaanse bedrijven) en een potentieel herstel van de waarderingen, en Britse aandelen zien er plotseling minder saai uit vergeleken met andere hoogrentende activa zoals contant geld en effectenbonussen. En natuurlijk zijn Britse aandelen misschien niet de Nvidia-raketten waar sommige beleggers van dromen. Maar onthoud; Vaak komt de schildpad, en niet de haas, als eerste over de finish.

3. Basisprincipes: ruimte voor verbetering.

Bij de huidige prijzen is al rekening gehouden met de onstabiele macro-economische vooruitzichten. Daarom zou elke verbetering op dit front de aandelenkoersen kunnen stimuleren als beleggers hun vooruitzichten opnieuw beoordelen. De zaken zien er nu al beter uit: de inflatiegegevens zorgden vorige week voor een aangename verrassing, waarbij Groot-Brittannië dit jaar de grootste upgrade naar de bbp-voorspellingen voor 2023 in zijn zak stak. Zelfs op de middellange termijn ziet de risico-opbrengstverhouding er behoorlijk aantrekkelijk uit.

Op de langere termijn zouden enkele van de huidige zwakke punten van de Britse markt sterke punten kunnen worden. We zouden ons op een belangrijk macro-economisch keerpunt kunnen bevinden, met inflatie en rentetarieven die hoger zijn dan in de afgelopen decennia. Bovendien zouden overheden hun focus kunnen verleggen van financiële activa naar economische groei, waarbij ze gebruik zouden kunnen maken van fiscale stimuleringsmaatregelen om vooruitgang te stimuleren. In een dergelijk klimaat zouden aandelen die rijk zijn aan contant geld, grondstoffenproducenten en sectoren uit de “oude economie” zoals banken en huizenbouwers beter kunnen presteren dan de hoogvliegende groeiaandelen van weleer.