Wet 1438 van 2011 staat het aftrekken van de waarde toe waarmee zwangerschapsverlof wordt betaald aan werknemers die een zwangerschap in welke vorm dan ook ervaren.

Wat is de zwangerschapsaftrek?

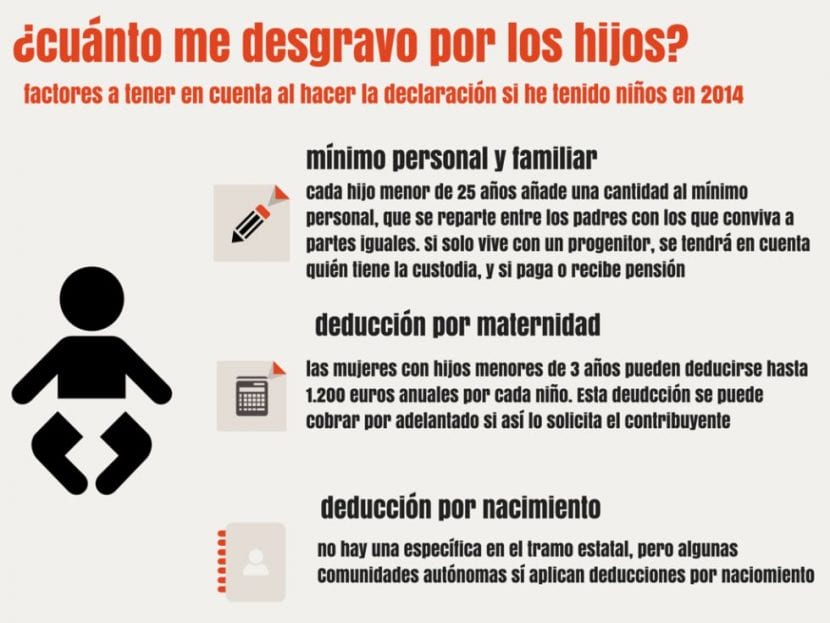

De belastingdienst vermeldt dat de wet op de inkomstenbelasting, of IRPF, verantwoordelijk is voor aftrek kinderen onder de 3 jaar door middel van moederschap met maximaal 1.200 euro per jaar, dit voor elk kind, zowel biologisch als geadopteerd in Spanje. Personen die bijdragen aan de inkomstenbelasting en die de hierboven beschreven mogelijkheid hebben, hebben het recht om dit soort krediet aan te vragen.

Wie heeft er baat bij een dergelijke service?

Dit soort vooruitbetalingen staat bekend als aftrek voor moederschap, worden toegekend door de Belastingdienst en ze kunnen worden aangevraagd door vrouwen die kinderen hebben jonger dan 3 jaar, vrouwen die op hun beurt individueel activiteiten uitvoeren waarin ze zijn geregistreerd binnen het regime dat met hen overeenkomt in de sociale zekerheid of mutualiteit, dit met de bedoeling om een differentiële kosten voor Personenbelasting van 1.200 euro per jaar, bonus die voor elk wordt gegeven 3 kinderen onder de 3 jaar.

In gevallen van adoptie of pleegzorg De voucher kan ongeacht de leeftijd van de minderjarige worden ontvangen, dit zal worden gerespecteerd gedurende de eerste 3 jaar na inschrijving in de burgerlijke stand, of gedurende de 3 jaar na de datum van de gerechtelijke beslissing of administratieve situatie waarin hij zich heeft voorgedaan. verklaard.

Als er sprake is van overlijden van de moeder of als de volledige voogdij overgaat op de vader of voogd, krijgt u de mogelijkheid om te profiteren van degeen aftrek voor moederschap zolang aan de noodzakelijke vereisten om het voordeel te verwerven wordt voldaan.

Vrijstelling van inkomstenbelasting voor het voordeel voor moederschap

Het eerste dat u moet weten, is dat de moederschapsuitkering Het kan betrekking hebben op een tijd vóór de geboorte en na de geboorte of vóór de adoptie en na de adoptie, en deze hele periode waarin de uitkering wordt ontvangen, wordt belast of een deel van de uitkering die zal worden betaald, wordt ingehouden. aan onroerend goed, dat is het inhouden van persoonlijke inkomstenbelasting.

Nou, zoals bekend, het staatsagentschap van de belastingdienst of financiën, is van mening dat dit voordeel niet is vrijgesteld van goedkeuring, omdat het niet is opgenomen in artikel 7 van de wet op de personenbelasting, dat de rest van de zittingen regelt, evenals andere reeksen uitkeringen zoals absolute invaliditeit. De moederschapsuitkering is niet inbegrepen.

De controverse is ontstaan rond de recente uitspraak van de hogere rechtbank van de gemeenschap van Madrid, die zegt dat de moederschapsuitkering vrijgesteld is, aangezien het een ruime interpretatie geeft van artikel 7, letter H van de wet van de personenbelasting; Dit artikel bepaalt dat alle moederschapsuitkeringen die door de autonome gemeenschappen en gemeenten worden verstrekt, zijn vrijgesteld van goedkeuring, maar deze omvatten niet die van de staat.

Aan de andere kant omvat de TSJ die van de staat, met een ruime interpretatie en door te zeggen dat de moederschapsuitkering van de staat ook is vrijgesteld van het IRP, waardoor de Schatkist het geld dat het heeft ingehouden aan het IRP moet teruggeven aan de belastingbetaler. wie het beroep heeft ingediend.

De controverse groeit echter als gevolg van een andere recente uitspraak van het Andalusische hooggerechtshof, waarin wordt vermeld dat de voordelen van moederschap verleend door de autonome gemeenschappen en de gemeenteraden Ja, maar degene die wordt verstrekt door de sociale zekerheid, dat wil zeggen degene die wordt verstrekt door de algemene staatsbestuur, doet dat niet. Daarom moederschapsuitkering, elke keer dat het afkomstig is van de sociale zekerheid, zou het niet zijn vrijgesteld.

We vinden dan twee uitspraken van twee tegenstrijdige hogere gerechtshoven en daarom moet het de allerhoogste zijn door de cassatie die wordt uitgesproken en zegt hoe het wordt geïnterpreteerd, of het voorgaande uiteindelijk is vrijgesteld of niet. moederschapsuitkering.

Wat er dus gebeurt, is dat het vier jaar kan duren nadat de moeder de moederschapsuitkering begon te ontvangen totdat het hooggerechtshof uitspraak heeft gedaan. In het geval dat er 4 jaar zijn verstreken en de terugkeer ervan niet is geclaimd, hoewel de supero dan zegt dat het wel overeenkomt met de terugkeer, dan is het voorgeschreven.

In dit geval, als er 4 jaar verstrijken, wordt aanbevolen om de administratieve procedure te starten, de uitkering aan te vragen via de gewone administratieve weg en vervolgens door te gaan via de administratieve jurisdictie.

Voor het geval het hooggerechtshof nee zegt

Wat als de claim eindelijk is ingesteld en het hooggerechtshof zegt dat deze niet vrijgesteld zou zijn? In dit geval moeten we consistent zijn en de procedure effectief stoppen, ongeacht de staat waarin deze zich bevindt.

Zwangerschapsverlof

We kunnen niet stoppen met praten over zwangerschapsverlof en de juridische twijfels die dat doet rijzen.

Wat is zwangerschapsverlof?

Zwangerschapsverlof Het is een economisch voordeel dat tracht het verlies aan inkomen of inkomen van werknemers te dekken wanneer het contract wordt opgeschort of hun activiteit wordt onderbroken om te genieten van rustperiodes voor moederschap, adoptie, pleegzorg en voogdij. Alleen werkende werknemers kunnen zwangerschapsverlof opnemen; Het is een veel voorkomende fout om te denken dat alleen deze werknemers recht hebben op zwangerschapsverlof, aangezien deze uitkering ook een recht is van zelfstandige vrouwen, dat wil zeggen zelfstandigen en ondernemers.

Ander veelvuldige twijfels is als het mogelijk is om vóór de bevalling zwangerschapsverlof aan te vragen. U kunt ervoor kiezen om te wachten op het moment van levering, of om een pauze aan te vragen voorafgaand aan de levering en dit is het moment waarop het recht op uitkering begint. In het geval van adoptie en voogdij wordt het recht toegekend uit de gerechtelijke resolutie; in pleegzorgzaken wordt het recht verleend uit de gerechtelijke administratieve beslissing.

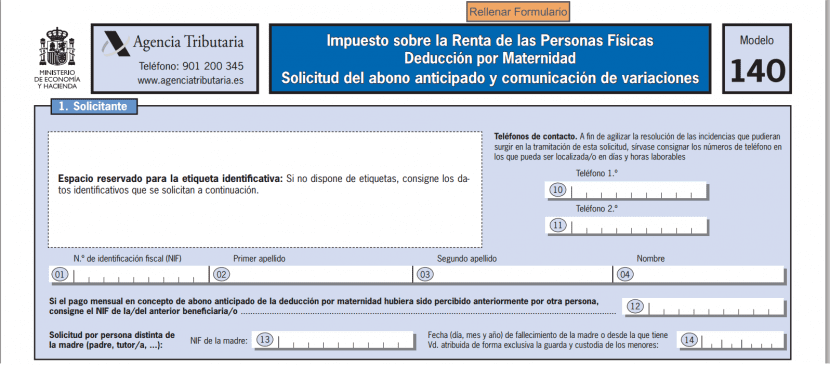

Vraag de zwangerschapsaftrek online aan

Als u het recht heeft om hulp te krijgen via het zwangerschapsuitkeringen toegekend door de Belastingdienst, en u wilt uw voucher via internet opvragen met behulp van de webhuur, hieronder vermelden we de manier om dit correct te doen.

U moet eerst het Belastingdienst pagina. Als u in een webaccount de zwangerschapsaftrek wilt toevoegen aan uw dossier, moet u eerst de gegevens op het identificatiegegevensscherm invullen en accepteren. Als u niet meer gegevens hoeft in te voeren, krijgt u direct toegang tot het overzicht van de aangiften, en later als u in de sectie differentiële quota in de overzichtstabel de link hebt genaamd "Moederschapsaftrek Aftrekbedrag"kunt u direct toegang krijgen tot de mogelijkheid van de verklaring om de aftrek voor moederschap op te nemen.

U kunt ook tussen de pagina's van de aangifte navigeren totdat u de sectie vindt "Belastingberekening en aangifteresultaat". Om het gegevensinvoervenster te openen, drukt u op het potloodpictogram naast het vak. Vervolgens moet u het gedeelte openen dat zegt "geef de periode aan waarin u een activiteit voor uzelf of voor die van iemand anders uitvoert", waar u vervolgens de maanden moet markeren waarin u een activiteit hebt uitgevoerd.

Geef dan het bijdragen aan de sociale zekerheid of mutualiteit en geef de relevante bedragen in elke vermelde maand aan. Vul alle gegevens in die in het volgende vak verschijnen, gebruik de schuifbalk om alle vakjes te bekijken en druk op accepteren om de gegevens op te slaan. Als de wijzigingen op de juiste manier zijn opgeslagen en u recht heeft op de zwangerschapsaftrek, wordt de toegepaste aftrek in het bijbehorende vak weergegeven.

Om het resultaat van de aangifte na de wijzigingen te controleren, opent u het venster met samenvatting van aangiften. Zoek vervolgens het gedeelte van de differentiële termijn, waar de opgenomen inhoudingen zullen verschijnen in de lijst met bedragen van het overzichtsoverzicht.

Bent u tevreden met het resultaat van de aangifte, dan kunt u op de knop drukken om door te gaan met de aangifte of deze opslaan om later verder te gaan. Als het niet nodig is om verdere wijzigingen aan te brengen, kunt u de aangifte presenteren door de modus te kiezen waarin u deze wilt presenteren; hetzij gezamenlijk, aangever of echtgenoot.

Op welke andere manieren kunnen ze worden aangevraagd?

U kunt de procedure bellen en uitvoeren via een bankrekening, een sofinummer, het NIF en de gegevens uit het familieboek.