Apakah pemfaktoran secara khusus?

Pemfaktoran adalah kaedah kewanganatau bertujuan terutamanya untuk perniagaan kecil dan sederhana. Proses ini terdiri dari kontrak antara syarikat yang mereka berhutang, yang menubuhkan syarikat khusus pengumpulan kredit mereka yang diberikan kepada pelanggan mereka yang ingkar, syarikat yang terlibat dalam pemfaktoran juga dikenal sebagai syarikat faktor, juga menyediakan perkhidmatan pembiayaan , pengurusan dan pentadbiran piutang, serta jaminan pembayaran.

El pasaran perniagaan Telah terlibat dalam sekumpulan modalitas baru yang berkaitan dengan kontrak, yang sebagian besar berasal dari pasar Amerika Utara, yang telah mengubah teknik pengurusan perniagaan, kita dapat menyebut beberapa seperti: menyewa, memajak, mengetahui, merchandising, franchising dan Factoring untuk menamakan beberapa.

Di Sepanyol, persatuan pemfaktoran telah disatukan ke dalam perusahaan pembiayaan kredit, yang berafiliasi dengan Kementerian Ekonomi dan Kewangan, melalui Undang-undang 3/1994 pada 14 April, yang mengadopsi peraturan Sepanyol terhadap Arahan II Eropa.

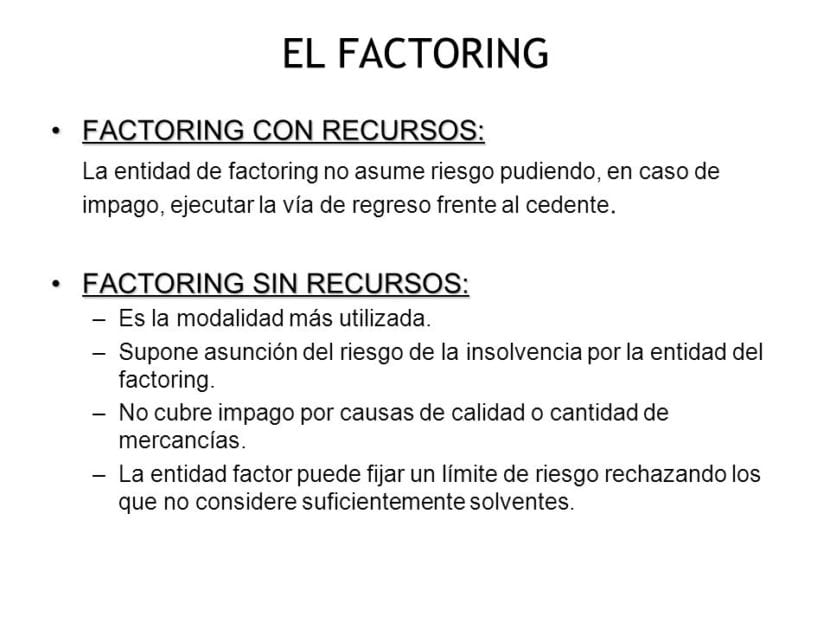

Perbezaan antara pemfaktoran jalan keluar dan pemfaktoran bukan jalan keluar

Dengan jalan keluar

Di dalamnya pemfaktoran dengan berulangatau, syarikat yang akan mengurus dan mengumpulkan invois pelanggan, tidak akan bertanggungjawab sekiranya tidak membayar atau terlambat membayar hak pungutan, sehingga tidak menanggung risiko transaksi komersial.

Dengan ini, saya bermaksud bahawa mereka tidak akan menghadapi risiko kebangkrutan kewangan yang dimiliki oleh penghutang, kerana dapat mengembalikan jumlah kredit yang belum dibayar sepenuhnya kepada pelanggan.

Tidak ada jalan keluar

El Pemfaktoran tanpa jalan Ini sama sekali bertentangan dengan yang disebutkan di atas, dalam kaedah ini, syarikat yang telah mengontrak perkhidmatan pemfaktoran tidak akan bertanggungjawab sekiranya berlaku kebangkrutan oleh penghutang, dan akibatnya syarikat pemfaktur bertanggung jawab untuk menanggung risiko yang ada operasi yang dilakukan antara pelanggan dan pembekal, dan walaupun yang terakhir telah membuat pembayaran awal invois kepada pelanggannya, dia tidak akan dapat meminta wang itu terlebih dahulu.

Dalam kes ini, kaedah kewangan, syarikat pemfaktur akan bertanggung jawab untuk menanggung risiko kebangkrutan yang mungkin ditunjukkan oleh penghutang kredit yang telah diberikan, hingga batas perlindungan yang telah ditetapkan sebelumnya dalam kontrak.

Kelebihan yang ditawarkan pemfaktoran dan pemfaktoran bukan jalan keluar

Pemfaktoran telah disatukan Dalam tahun-tahun kebelakangan ini, alat ini merupakan salah satu alat yang paling banyak digunakan dan bermanfaat dalam bidang perniagaan, kerana alat yang berguna ini memungkinkan untuk mengklasifikasikan secara teratur, dan juga selalu mengatur penghasilan yang diterima oleh syarikat, membantu mereka memperoleh likuiditas dengan cepat .

Kelebihan utama pemfaktoran jalan keluar: Di antara banyak konsesi yang ditawarkan modaliti ini kepada pelanggannya, kesahihannya yang jelas untuk sebarang bentuk pembayaran dan apa sahaja sektor aktiviti perniagaan menonjol terutama, yang bersetuju antara bank dan pelanggan, penerimaan, perbelanjaan pengurusan pemindahan di antara kertas komersial lain. Sebagai tambahan, untuk ini ditambahkan ciri bahawa ia sesuai dengan pelbagai perkhidmatan pelengkap yang disediakan oleh institusi kewangan yang dikontrak untuk menjalankan pengurusan, pentadbiran, perakaunan, antara lain.

Kelebihan utama pemfaktoran bukan jalan keluar: Selain dapat memperoleh terlebih dahulu pembayaran invois yang harus dibayar oleh pelanggan, alat pemfaktoran tanpa jalan masuk, menerima risiko total pembayaran yang mungkin ada, serta kemungkinan sekatan yang mungkin timbul dan denda yang pembayaran tidak akan berlaku.

Dengan cara ini, pekerja sendiri atau syarikat yang mengontrak perkhidmatan pemfaktoran tanpa jalan masuk akan dapat mengabaikan kebebasan sepenuhnya kemungkinan yang mungkin berlaku, walaupun tentu saja kelebihan yang sangat besar ini mengandaikan harga yang lebih tinggi daripada transaksi pemfaktoran dengan jalan keluar. Apa lagi, Pemfaktoran tanpa jalan mempunyai kelebihan besar kerana dapat mengurangkan maklumat perakaunan, membuang aset, akaun pelanggan dan pembiayaan secara berantai.

Siapa yang terlibat dalam Pemfaktoran?

-FAKTOR:

Mana boleh menjadi bank simpanan, bank, atau Penubuhan Kredit Kewangan yang menyediakan perkhidmatan Pemfaktoran.

-KLIEN:

Mana-mana syarikat yang menghasilkan sejumlah kredit komersial dan memerlukan perkhidmatan Factoring untuk memungut hutangnya dengan berkesan.

-PERBENDAHARA:

Mereka adalah orang-orang yang wajib membayar kredit komersial yang diberikan kepada mereka.

Factoring adalah alat pembiayaan jangka pendek, ditujukan kepada syarikat kecil dan sederhana, pada masa yang sama menyediakan perkhidmatan kewangan dan mengembangkan perkhidmatan pentadbiran, pengurusan dan jaminan kerana kekurangan sumber penghutang pinjaman yang diberikan.

Alat ini melibatkan penyusunan kontrak, yang mana syarikat khusus yang dikenali sebagai syarikat pemfaktur bertanggungjawab untuk mengumpulkan bil, invois, nota janji, penerimaan, dan pengumpulan kredit yang belum dijelaskan.

Melalui kontrak ini, syarikat pemfaktoran akan menyediakan pelbagai perkhidmatan yang bersifat kewangan dan pentadbiran bagi syarikat yang mengambil perkhidmatannya, antaranya dapat kita ketengahkan:

- Pengurusan dan pentadbiran koleksi hutang tertunggak, yang mana pelanggan berhutang kepada syarikat pemfaktoran. Di pasaran sekarang, syarikat kecil dan sederhana terpaksa memberikan kemudahan pembayaran kepada pelanggan mereka, membahagikan dan menangguhkan pengumpulan penjualan produk atau perkhidmatan yang mereka hasilkan. Atas sebab ini, jumlah kredit sementara menunggu kutipan meningkat, ini memberi keuntungan kepada syarikat pemfaktoran.

- Penyiasatan kewangan pelanggan, bahawa mereka mempunyai hutang tertunggak dengan syarikat pemfaktoran dan klasifikasinya mengikut jaminan keselesaan ekonomi yang perlu dibayar, yang dimiliki oleh pelanggan. Ini adalah maklumat berharga bagi syarikat, pengguna pada masa pemberian kemudahan kredit. Objektif utama adalah untuk mengurangkan jumlah peminjam ke tahap minimum.

- Kawalan pentadbiran pungutan dan pembayaran: Ini terdiri daripada tugas pentadbiran, akibat dari pengurusan koleksi. Oleh itu, syarikat yang difaktorkan akan mengurangkan kos pentadbiran dan pengurusannya. Syarikat pemfaktoran mesti mematuhi tarikh akhir pungutan yang ditetapkan antara syarikat pemfaktoran dan pelanggan penghutang. Syarikat akan menghantar notis kepada penghutang sebelum kad kredit berakhir.

- Ia adalah perlu ambil perhatian bahawa semua perkhidmatan ini memerlukan kos. Bayaran komisen atau pemfaktoran berkisar antara 0.5% dan 2% dari jumlah keseluruhan invois yang ditentukan, bergantung kepada jumlah penghutang, lokasi, antara faktor lain. Di samping itu, jika syarikat pemfaktoran meminta syarikat pemfaktoran untuk memajukan sejumlah kredit, bayaran tertentu mesti dibayar untuknya.

- Mendapatkan pembiayaan dengan pembayaran awal invois. Ini, tanpa keraguan, adalah perkhidmatan terpenting yang ditawarkan oleh syarikat pemfaktoran kepada syarikat pengguna, yang merupakan yang paling banyak menyumbang untuk pengembangan dan penerimaannya di pasaran antarabangsa. Syarikat pemfaktur berjanji untuk memberikan syarikat kontrak terlebih dahulu, jumlah kredit yang dimilikinya dengan pelanggannya, dengan satu-satunya tujuan untuk memudahkan peningkatan kecairannya.

Pemfaktoran Yang biasa digunakan di Sepanyol adalah pemfaktoran bukan jalan keluar. Ini bermaksud bahawa syarikat pemfaktoran, yang secara teknikal dikenali sebagai faktor, menanggung risiko ingkar dari penghutang.

Pemfaktoran tanpa jalan mencapai baki yang lebih rendah, lebih kecil, kerana akaun yang terhutang kepada pelanggan dan premium yang sesuai untuk pembiayaan bank hilang. Ini membolehkan keuntungan lebih baik, bertentangan dengan apa yang difikirkan oleh banyak orang, neraca yang dikurangkan lebih indah dari segi kewangan.

Kekurangan pemfaktoran

Walau bagaimanapun, pemfaktoran mempunyai kelemahan tertentu seperti:

El jenis minat, yang jauh lebih mahal dalam kes pemfaktoran bukan jalan keluar. Secara logiknya, memandangkan risiko yang diambil syarikat pemfaktoran ketika menanggung hutang.

Pelanggan yang harus membayar dengan pindahan atau cek ketika tiba masanya, seperti yang sering terjadi pada mereka yang difaktorkan, memiliki reputasi terkenal kerana terlambat dengan pembayaran. Yang menyebabkan kadar faedah menjadi lebih tinggi, dan juga penyelesaian menjadi lebih tinggi kerana pemanjangan syarat. Dan pada masa-masa tertentu, ini berakhir dengan pengembalian, apabila faktor itu tidak lagi dapat menunggu dan ia akan mengenakannya terus ke akaun pelanggan dengan kekacauan kewangan masing-masing. Sejak meninggalkan mekanisme kutipan atas inisiatif penghutang, biasanya mempunyai ciri-ciri ini.

Keperluan utama pemfaktoran

Perlu diingat bahawa pemfaktoran difokuskan pada kredit komersial yang memenuhi syarat berikut:

- Bahawa operasi yang dijalankan adalah perniagaan konvensional pelanggan.

- Penjualan itu dilakukan kepada syarikat.

- Produk yang dijual tidak mudah rosak.

- Bahawa kredit telah didaftarkan sebagai invois yang sesuai.

- Bahawa kaedah pembayaran tidak jangka panjang.

Memenuhi syarat-syarat sederhana ini, memperoleh perkhidmatan pemfaktoran adalah alat mudah untuk difahami dan digunakan, dan juga penyumbang kepada kedua-dua pihak dalam perjanjian tersebut, memperoleh hasil positif sepanjang masa.