Sekiranya anda seorang pekerja atau pengusaha yang bekerja sendiri dan aktiviti anda dikenakan PPN, salah satu prosedur yang perlu anda laksanakan beberapa kali dalam setahun ialah penyampaian borang 303, yang dikenali sebagai bentuk pernyataan suku tahunan Cukai atas Nilai Tambah (PPN).

Tetapi apakah model 303? Orang apa yang dikehendaki menghantarnya? Untuk apa anda menggunakannya? Bagaimana ia mesti diisi? Sekiranya anda mempunyai semua soalan, dan beberapa soalan lain, maka kami akan cuba menjawab semuanya.

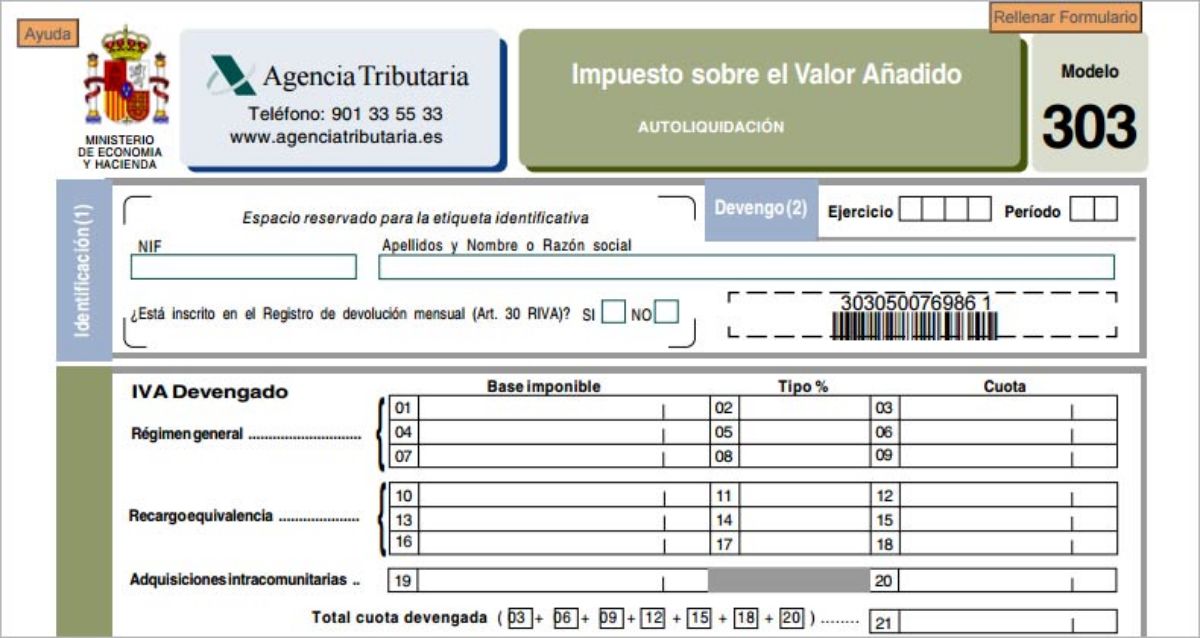

Apa itu Model 303

Sumber: Cepymenews

Model 303, seperti yang telah kami nyatakan sebelumnya, adalah borang untuk pengisytiharan PPN. Dengan kata lain, ini adalah dokumen yang menggambarkan PPN yang telah anda kumpulkan, atas nama Perbendaharaan, melalui invois anda, dan sekarang anda harus memasukkan akaun Perbendaharaan.

Model ini adalah penilaian kendiri, kerana pada hakikatnya tidak ada seorangpun kecuali anda, yang mengeluarkan invois, tahu berapa banyak yang anda kumpulkan setiap suku tahun dan berapa banyak PPN yang telah anda kumpulkan untuk Badan Cukai. Tetapi anda tidak memasukkan semuanya, tetapi pada hakikatnya anda mesti mengurangkan PPN input dari PPN tersebut, atau yang sama, yang berlaku untuk anda apabila anda membeli sesuatu atau meminta perkhidmatan syarikat (telefon, insurans perubatan, dll. ).

Perbezaannya benar-benar apa yang anda masukkan (jika angka itu keluar positif, jika keluar negatif, itu bermakna Perbendaharaan akan mengembalikan wang anda).

Siapa yang mesti mengemukakannya

Model VAT 303 adalah wajib bagi mana-mana orang profesional atau usahawan yang aktiviti yang mereka jalankan dikenakan PPN. Dalam kes ini, tidak menjadi masalah jika itu adalah orang yang bekerja sendiri, masyarakat, persatuan, masyarakat madani ... kerana mereka semua wajib melakukannya. Tetapi bukan satu-satunya.

Kumpulan lain yang diwajibkan untuk model 303 adalah tuan tanah harta tanah atau harta tanah, serta pemaju harta tanah.

Aktiviti yang dikecualikan daripada PPN, seperti latihan, kesihatan, perkhidmatan perubatan, dll. Mereka adalah satu-satunya kes di mana mereka tidak berkewajiban untuk mengemukakannya.

Bila ia datang

Berdasarkan kalendar fiskal, borang 303 diajukan empat kali setahun. Ini adalah dokumen suku tahunan, yang merangkumi tiga bulan, dan dibentangkan pada bulan keempat.

Oleh itu, tarikh untuk mengemukakannya adalah:

- Trimester pertama: ia dipersembahkan dari 1 hingga 20 April. Ini merangkumi bulan Januari, Februari dan Mac.

- Trimester kedua: ia dipersembahkan dari 1 hingga 20 Julai. Hanya untuk bulan April, Mei dan Jun.

- Trimester ketiga: ia dipersembahkan dari 1 hingga 20 Oktober. Akaun dibuat untuk bulan Julai, Ogos dan September.

- Suku keempat: berlaku dari 1 hingga 30 Januari. Dalam kes ini adalah tiga bulan terakhir, Oktober, November dan Disember.

Penting agar tarikh tersebut tidak berlalu, kerana jika itu berlaku, Perbendaharaan dapat menjatuhkan hukuman kerana tidak membayar masa, atau bahkan kerana tidak menyerahkannya untuk melakukannya.

Mengenai bentuk persembahan, ini dapat dilakukan secara elektronik, iaitu melalui Internet menggunakan pin kunci, ID elektronik atau sijil digital (ia adalah langsung dan anda juga boleh membayar dalam talian); atau dengan mengisi borang dan mencetaknya dan kemudian pergi ke bank untuk membuat pembentangan dan pembayaran yang berkesan (sekiranya hasilnya positif) kepada Perbendaharaan.

Apakah maklumat yang terdapat dalam 303?

Sebelum mengisi borang 303, adalah penting untuk mengetahui maklumat yang anda perlukan untuk melengkapkannya. Untuk melakukan ini, anda memerlukan:

- Pendapatan yang anda peroleh dalam tempoh tiga bulan. Bergantung pada suku mana yang anda mesti tunjukkan, akan beberapa bulan atau yang lain. Kami mengesyorkan agar anda memecahnya antara asas cukai dan PPN, serta cukai pendapatan peribadi jika anda juga menggunakannya pada invois.

- Perbelanjaan yang berkaitan dengan aktiviti ekonomi. Seperti pendapatan, kami menasihatkan anda untuk memecahnya menjadi asas dan PPN, dan menambahkan setiap jumlah secara berasingan.

Cara mengisinya

Semasa mengisi borang 303, anda mesti ingat bahawa terdapat dua bahagian yang berbeza.

PPN terkumpul

Ini adalah PPN yang anda gunakan pada invois anda semasa menghasilkannya. Anda tidak boleh menganggap wang "tambahan" itu sebagai milik anda, tetapi sebaliknya anda menjadi pemungut Perbendaharaan dan, setelah tiga bulan, anda perlu membuat akaun untuk mengetahui berapa banyak yang harus anda bayar.

Terdapat tiga jenis kotak di sini: 4%, 10%, dan 21%. Sebilangan besar syarikat dan freelancer membayar PPN 21%, jadi anda harus memasukkan ke dalam kotak asas cukai jumlah semua invois (tidak termasuk PPN) untuk suku tersebut.

PPN yang terkumpul akan muncul secara automatik di kotak di sebelahnya, yang harus bertepatan dengan jumlah PPN semua invois anda (mungkin berbeza beberapa sen).

Potongan cukai

PPN yang dikurangkan merujuk kepada hakikat bahawa anda harus membayar perbelanjaan yang anda hasilkan, serta perbelanjaan asal intra-komuniti, barang pelaburan dan pembetulan pemotongan yang dikenakan.

Biasanya di kotak pertama anda mesti meletakkan asas semua perbelanjaan yang telah anda miliki. Seterusnya, dan tanpa menyatakan sama ada anda telah dikenakan PPN 4, 10 atau 21%, masukkan jumlah PPN yang boleh ditolak.

Jumlah ini penting kerana akan dikurangkan dari jumlah PPN terkumpul sebelumnya.

Hasil model 303 boleh:

- Positif. Ini bermaksud bahawa anda harus membayar Perbendaharaan sebanyak itu.

- Keengganan untuk kembali. Dalam kes ini dikatakan bahawa anda mempunyai lebih banyak PPN perbelanjaan daripada pendapatan, dan oleh itu jumlah negatif tersebut dapat dikembalikan kepada anda.

- Negatif untuk mengimbangi. Sebilangan pembayar cukai tidak mahu memungut dari Perbendaharaan, jadi mereka meninggalkan jumlah tersebut untuk mendiskaunnya pada suku berikut.

- Sifar. Apabila PPN terakru dan dikurangkan saling membatalkan.

- Tanpa aktiviti. Apabila tidak ada invois pada suku tersebut.

Ini akan menjadi cara paling asas untuk melakukan model 303, tetapi jika anda mempunyai barang pelaburan, perbelanjaan intra-komuniti, dll. maka ia boleh menjadi lebih rumit, walaupun tidak memerlukan masa yang lama untuk anda isi.

Setelah selesai, anda hanya perlu membayar (jika positif) dan menandatangani dokumen tersebut. Kami menasihati anda untuk memuat turun dokumen tersebut dan menyimpannya, kerana ini adalah bukti bahawa anda telah menyerahkannya.

Seperti yang anda lihat, model 303 adalah salah satu yang paling penting yang harus anda ketahui sama ada anda bekerja sendiri atau syarikat dan anda tidak mahu Perbendaharaan membebankan anda kerana tidak membentangkannya. Adakah anda mempunyai lebih banyak soalan mengenai model ini?