Mūsdienās dominējošajā ekonomiskajā sistēmā visā pasaulē ir liels skaits instrumentu un rīku visu veidu uzņēmējdarbības un ieguldījumu veikšanai. Tomēr piesaistīt no mazā biznesa, nodrošināt jau konsolidēta uzņēmuma saglabāšanu, Ir ārkārtīgi svarīgi, lai mēs iemācītos perfekti rīkoties ar dažiem no šiem instrumentiem, lai tie ļautu mums nodrošināt mūsu uzņēmuma un biznesa optimālu darbību.

Cilvēkiem, kuri zina par šo tēmu, neviens neizdosies ieteikt mums pievērst īpašu uzmanību parāda attiecības pārvaldība, zināšanas, kas ir būtiskas jebkuras biznesa iniciatīvas īstenošanai.

Kāda ir parāda attiecība?

Parāda attiecība ir viena no mūsdienās visplašāk izmantotajām finansēšanas proporcijām. Iemesls ir tāds, ka tas ir viens no instrumentiem, kas ļauj iegūt ļoti svarīgu informāciju, lai novērtētu un kalibrētu uzņēmuma finansiālo stāvokli. Būtībā parāda attiecība ļauj mums izmērīt finanšu sviras, tas ir, maksimālo parāda summu, ko konkrētais uzņēmums var apstrādāt. Savā ziņā finanšu attiecība norāda uz ārējo finansējumu, kāds ir uzņēmumam.

Par vislabākā ideja par to, ko nozīmē parāda attiecība, jāņem vērā, ka, kaut arī parādi tiek mērīti, tā sakot, pamatojoties uz uzņēmuma atkarību no trešajām personām, parāda attiecība tiek izmantota, lai norādītu, cik lielā mērā vai apjomā uzņēmums ir atkarīgs no dažādām finansēšanas vienībām, piemēram, kā banku iestādes, akcionāru grupas vai pat citi uzņēmumi.

Vēl viens veids, kā izprast šo finanšu jēdzienu, ir šāds skaidrojums.

Vispirms jums jāņem vērā to, ko nozīmē daži būtiski jēdzieni, piemēram: aktīvi, pasīvi vai pašu kapitāls.

Aktīvi ir visa uzņēmuma vai biznesa partnerattiecību kopējā vērtība; Citiem vārdiem sakot, tā ir maksimālā vērtība, kāda uzņēmumam var būt ar vairākiem tai piederošajiem aktīviem un tiesībām, ko, protams, var konvertēt uz naudu vai citiem līdzvērtīgiem līdzekļiem, kas nodrošina uzņēmuma likviditāti. Savukārt saistības ir visi ārējie resursi, kurus var iegūt, izmantojot dažādus gadījumus, tas ir, to finansēšana.

Tādā veidā var teikt, ka, lai gan saistības ietver finanšu aktīvus un tiesības, saistības veido kredītsaistības, tas ir, parādi un maksājumi, kas jāveic, vai nu par aizdevumiem, kas iegūti banku iestādēs, vai pirkumiem. ar dažādiem piegādātājiem.

Īsāk sakot, saistības atspoguļo visu, ko uzņēmums ir parādā trešajām personām, piemēram, bankas, nodokļus, algas, piegādātājus utt. Pēdējais mums ir uzņēmuma neto vērtība, ka, kā varētu liecināt tās nosaukums, uzņēmumam ir visi neto resursi, izņemot saistību izmaksas, tas ir, ir aktīvi, kas noņem visu samaksājamo parādu vērtību, par kuriem uzņēmuma neto vērtība tiek iegūta, no aktīviem atņemot saistības. Piemēram, ja uzņēmumam ir aktīvs 10 miljonu eiro vērtībā, bet tā saistības tiek uzkrātas apmēram divos miljonos eiro, tad var secināt, ka tā neto vērtība ir 8 miljoni eiro.

Kad mēs zinām dažas būtiskas definīcijas ap parāda attiecība, Vēlāk mēs jau varam ņemt vērā, ka vairumā gadījumu daudzi uzņēmumi rīkojas ar ārējiem finansēšanas avotiem, tas ir, viņi izmanto aizdevumus un kredītus, kad atrodas eksponenciālas izaugsmes periodos vai kad viņi nodarbojas ar lielu uzņēmējdarbības dažādošanu, piemēram: finansēt ieguldījumus vai segt maksājumus par kārtējiem izdevumiem; iemesls, kāpēc viņiem jāpaļaujas uz parādiem ar dažādām finanšu institūcijām, piegādātājiem un citiem uzņēmumiem.

Līdz ar to, parāda attiecību var saprast kā starpību starp ārējo finansējumu un uzņēmuma pašu resursiem, lai būtu iespējams uzzināt, vai parādu, kas noslēgts ar uzņēmumu, var uzturēt, izmantojot tā resursus. Kad tiek konstatēts, ka uzņēmumam vairs nav līdzekļu, lai atrisinātu noteiktu parādu, tas izvēlas atstāt šo finansēšanas metodi aiz muguras, lai izvairītos no problēmām ar turpmākajiem maksājumiem. Tādā veidā parāda attiecība var būt ļoti noderīgs instruments, kas, ja to lieto atbildīgi un disciplinēti, kalpo, lai izvairītos no finanšu katastrofām, kas var izraisīt visa uzņēmuma vai biznesa pazušanu.

Kā tiek interpretēta parāda attiecība?

Izmantojot to finanšu instrumentu, jāatceras, ka tas mums norāda, cik eiro ārējā finansējuma uzņēmumam ir par katru pašu kapitāla eiro jums ir jāpilda dažādas finansiālās saistības. Citiem vārdiem sakot, tas norāda uzņēmuma parādu kopapjomu procentos attiecībā pret resursiem, kas tam jānokārto attiecīgajos maksājumos.

Tādā veidā, ja mums ir parāda attiecība 0.50, tas norāda, ka ārējie resursi, tas ir, finansējums ar aizdevumiem un kredītiem veido 50% no uzņēmuma pašu resursiem. Citiem vārdiem sakot, ja parāda attiecība ir 0.50, tas nozīmē, ka uz katriem 50 eiro ārējā finansējuma uzņēmumam ir aptuveni 100 eiro pašu resursu.

Praksē, parāda attiecības optimālās vērtības Tie ir ļoti atkarīgi no uzņēmuma veida, pārvaldītās finanšu ideoloģijas, lieluma un kopējiem resursiem, ar kādiem jāsaskaras ar jebkāda veida gadījumiem. Tomēr parasti vispārpieņemtais optimālās parāda attiecības kritērijs ir no 0.40 līdz 0.60. Tādā veidā finanšu speciālisti visvairāk iesaka, ka uzņēmumu parādi veido no 40% līdz 60% no kopējā pašu resursu apjoma. Šajā sakarā tiek uzskatīts, ka parādu attiecība, kas lielāka par 0.60, nozīmē, ka uzņēmumam ir pārmērīgi lielas parādsaistības, savukārt viens, kas mazāks par 0.40, nozīmē, ka uzņēmumam ir pārāk daudz resursu, kas netiek pareizi izmantoti iespējamai paplašināšanai.

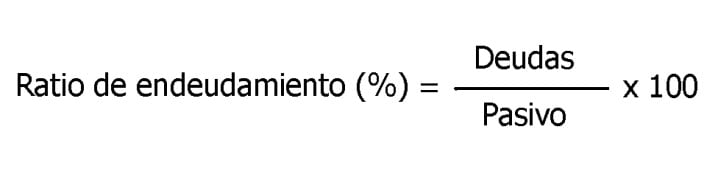

Kā iegūst parāda attiecību?

Parāda attiecību var aprēķināt no visu parādu summas, par kurām ir noslēgts līgums gan īstermiņā, gan ilgtermiņā. Kad jums ir šie dati, tie tiek dalīti ar kopējām saistībām, kuras iegūst, saskaitot tīro vērtību plus īstermiņa un ilgtermiņa saistības (pazīstamas arī kā pašu kapitāls). Pēc tam rezultāts ir jāreizina ar simtu, lai šādā veidā iegūtu procentus no parāda attiecības, ar kuru uzņēmumam ir. Šī aprēķina veikšanas formula ir šāda:

Īstermiņa un ilgtermiņa parāda attiecība

Būtībā ir divas galvenās parāda attiecības formulas, kas tiek izmantoti atkarībā no uzņēmuma parāda laika. Pirmais ir ārvalstu fondu vai īstermiņa parāda (RECP) kapitāls. Otrs ir ārējo līdzekļu vai ilgtermiņa parādu (RELP) kapitāls.

RECP ir metode, kas ir atbildīga par īstermiņa parādu vai īstermiņa saistību novērtēšanu, kas dalīti ar tīro vērtību. No otras puses, ilgtermiņa parāda attiecību iegūst, dalot ilgtermiņā iegūtos parādus vai īstermiņa saistības ar tīro vērtību.

Parasti daudzu uzņēmumu izmantotā stratēģija ir ilgtermiņa ārējais finansējums, jo šī kārtība ļauj viņiem ilgtermiņā samaksāt parādu un tāpēc pagarināt termiņus, kas viņiem ir, lai radītu lielāku produktivitāti un ievērotu problēmas ar iegūtajām finanšu saistībām.

Secinājums

Tāpat kā mēs esam redzējuši visā šajā rakstā, uzņēmuma parāda attiecība ir lielisks finanšu instruments, kas, pareizi un atbildīgi rīkojoties ar to, var būt ideāls rīks uzņēmuma ekonomikas pārvaldībai un finanšu maksātspējai laika gaitā. Tas arī ļauj mums iegūt resursus kredītu un ilgtermiņa finanšu aizdevumu veidā no dažādām finanšu institūcijām, lai ātri izaugtu tie uzņēmumi, kuriem ir pietiekams potenciāls, un vienmēr ar mieru, ka minēto parādu maksājumus un rēķinus var veikt. Bez jebkādām problēmām, jo tieši tas ir mūsu pienākums sekot līdzi mūsu uzņēmumam vai biznesam raksturīgajai parāda attiecībai.

Īsāk sakot, tas ir a metodi, lai kontrolētu aizdevumus, kredītus un parāduskā resursi, kurus var atrisināt noteiktā laikā, kas ļauj mums attīstīt biznesu bez šķēršļiem finansējuma trūkumam un pārliecībai, ka visas iegūtās ekonomiskās saistības var segt, bez neveiksmēm, kas var ietekmēt stabilitāti vai finanšu uzņēmuma veselība.