Lāfera līkne ir grafisks attēlojums par attiecību starp nodokļu ieņēmumiem un nodokļu procentu likmēm. Līknes mērķis ir parādīt, kā svārstās nodokļu ieņēmumi, mainoties procentu likmēm. Šīs līknes veidotājs ir amerikāņu ekonomists Arturs Lafers, kurš apgalvo, ka nodokļa likmes palielināšana nenozīmē iekasēšanas pieaugumu, jo nodokļu bāze sabrūk.

Laffer apgalvo, ka brīdī, kad nodokļa likme tiek iestatīta uz nulli, kases ieņēmumi nepastāv, jo patiesībā nodoklis netiek piemērots. Tāpat, ja nodokļa likme ir 100%, nav arī nodokļu ieņēmumu, jo neviens uzņēmums vai privātpersona nepiekristu ražot preci, kuras ienākumus tā gūtu, pilnībā izmantojot nodokļus.

Pēc Lāfera teiktā, ja nodokļu likmju galējos punktos nodokļu iekasēšana ir vienkārši nulle, rezultāts ir starpslāņa esamība starp šīm galējībām, kas pieļauj maksimāli iespējamo iekasēšanu. Ņemot vērā faktu, ka inflācija jebkurā tautsaimniecībā pazemina naudas vērtību, inflāciju var uzskatīt par nodokli, kas tiek pieņemts kā vērtības zudums tieši šīs parādības rezultātā un ar kuru pastāvīgi saskaras patieso naudas līdzekļu turētāji. , neindeksētās obligācijas un finanšu instrumentus.

Būtībā tāpēc Lāfera līkni var izmantot, lai analizētu inflācijas izmaiņu ietekmi jebkurā tautsaimniecībā.

Lāfera līkne un nodokļi

Tad mēs varam teikt, ka Lāfera līkne ir grafisks attēlojums kur jūs varat redzēt veidu, kādā valsts ekonomiku ietekmē fakts, ka valdības ienākumi ir atkarīgi tikai no iegūtajiem nodokļiem. Līkne arī mēģina izskaidrot, ka nodokļu pieaugums ne vienmēr nozīmē vairāk naudas iegūšanu.

Līdz ar to Lāfera līkne parāda, ka tad, kad valdība palielina nodokļu iekasēšanu pēc noteikta laika, Jūs varat iegūt daudz mazāk naudas, salīdzinot ar nodokļu samazināšanu par precēm un pakalpojumiem. Turklāt, ja valdība pārmērīgi palielina nodokļus, izmaksas, kas rodas no šī pasākuma pievienošanas jebkuras preces vai pakalpojuma izmaksām un peļņas normai, var nebūt ērti piedāvāt minēto preci vai pakalpojumu tam, kurš to piedāvā, vai iegādāties to. par to, kas to iesūdz tiesā.

Citiem vārdiem sakot, ka ražotājs vai pircējs nolēma, ka viņus tas neinteresē vai tieši, ka viņi nevar piedāvāt vai nopirkt šo preci vai pakalpojumu. Tāpēc sabruktu šīs preces vai pakalpojuma pārdošana, kā rezultātā sabruktu arī iekasēto nodokļu summa.

Lāfera līknes izpratne

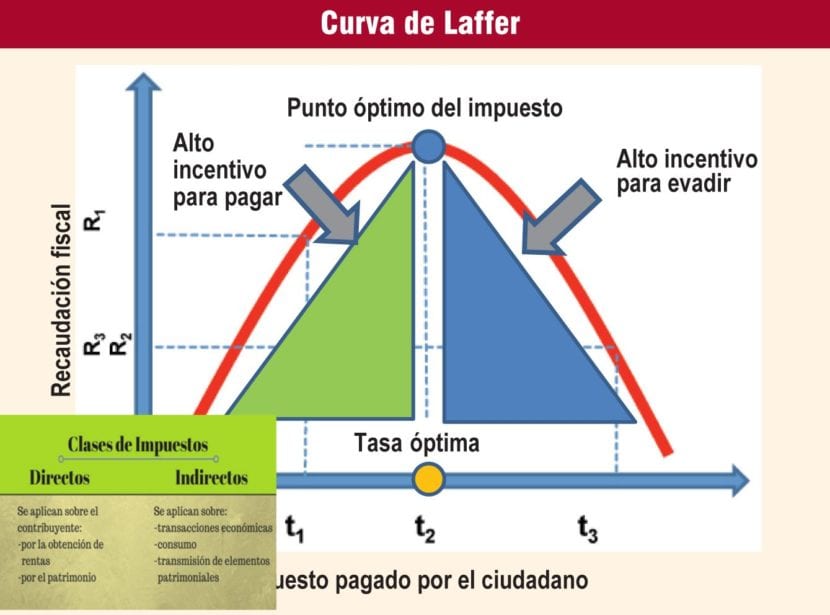

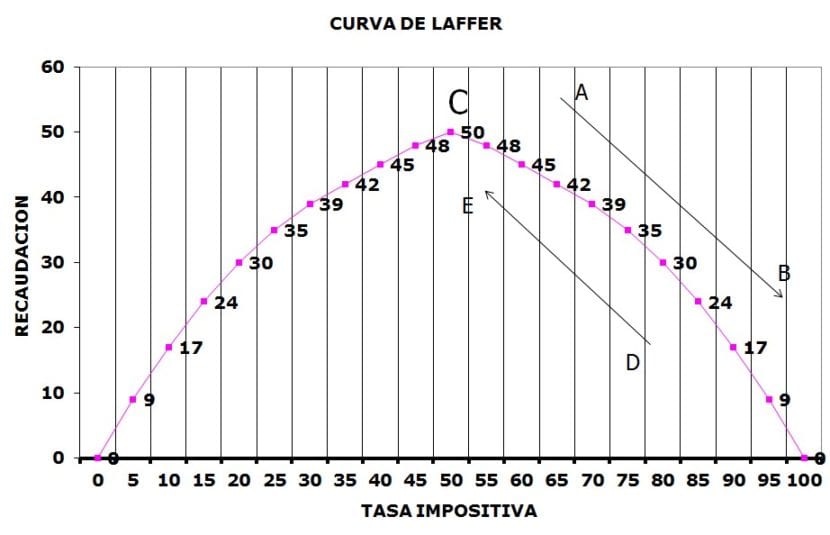

Pie Lāfera līknes pie abscisu ass iespējamās nodokļu likmes tiek liktas uz identificētā produkta peļņu ti , ko mēra procentos no 0% līdz 100% un kur t0 ir 0%, bet tmax ir 100%. No otras puses, datoru ass ir tā, kuru izmanto, lai attēlotu valdības ienākumus naudā un kuru jūs identificētu.

El Lāfera līknes grafiks To var lasīt šādā veidā: kad preces vai pakalpojuma nodokļa likme ir t0, valdība tad nesaņem peļņu, iekasējot nodokļus, jo nodokļu iekasēšanas nav. Tā kā valdība vairāk palielina nodokļus, prece vai pakalpojums gūst lielāku peļņu un attiecīgi palielinās iekasēšana.

Tomēr valdības ieņēmumu pieaugums parasti notiek līdz t *, kas šajā gadījumā tiek identificēts kā ideāls savākšanas punkts. Citiem vārdiem sakot, tas būtu nodokļu likmes līmenis, kas ļauj valdībai iegūt visvairāk naudas, iekasējot nodokļus.

Turklāt, sākot no t *, nodokļa pieaugums par minēto preci vai pakalpojumu, padara ražotājus un pircējus mazāk ieinteresētus šīs preces vai pakalpojuma ražošanā un pirkšanā katrs savu iemeslu dēļ. Ražotāju gadījumā, jo būtībā katru reizi viņi nopelnītu daudz mazāk, savukārt pircēju gadījumā, jo viņiem bieži nāktos saskarties ar lielāku galīgās pirkuma cenas pieaugumu.

Ņemot vērā, ka nodokļu iekasēšana, kas atbilst t0 un tmax, nav, rezultāts ir tāds, ka starp šīm galējībām ir jābūt starpposma nodokļa likmei, kas teorētiski atspoguļo maksimālo iekasēto naudas summu. Tas viss ir balstīts uz Rolle teorēmu, kurā tiek apgalvots, ka, ja kases ieņēmumi ir nepārtraukta nodokļa likmes funkcija, līdz ar to intervāla starppunktā ir vismaz maksimums.

Un līknes potenciālais rezultāts ir tas, ka, ja valdība palielinās nodokļu spiedienu virs noteikta procentuālā t *, nodokļu pieaugums kļūs neproduktīvs, jo tiek iegūti arvien zemāki ienesīgums vai peļņas pieauguma tempi.

Citiem vārdiem sakot, viņi sāk iegūt zemāku kolekciju sakarā ar to, ka marginālais ražotājs vairs nepastāv, citi to dara, darbojas melnajā tirgū, bet daži izvēlas neiegūt peļņu, jo valdība ir daudz vairāk nekā faktiski saņemt par nodokli. Rezultātā Lāfera līkne liek domāt, ka nodokļu samazināšana palielinātu ieņēmumus tikai tad, ja pašreizējās nodokļu likmes tiktu turētas pa labi no līknes maksimālā punkta.

Lāfera līkne atspoguļo pieņēmumu, ka nodokļu likmju izmaiņas rada divas cieši saistītas sekas uz nodokļu ieņēmumiem: ekonomisko efektu un aritmētisko efektu. Ekonomiskā efekta gadījumā tiek atzīta nodokļu likmju pozitīvā ietekme uz darbaspēku, produktu un nodarbinātību, savukārt augstās nodokļu likmes rada pretēju ekonomisko efektu, sodot par līdzdalību aktivitātēs ar nodokļu paaugstināšanu.

Savukārt aritmētiskais efekts ir saistīts ar faktu, ka, ja nodokļa likme ir zema, nodokļu ieņēmumi tiek samazināti nodokļu iekasēšanas apjoma rezultātā, savukārt pretējais notiek, ja nodokļa likmi palielina, jo iekasēšana ar nodokļiem ir vienāda ar nodokļa likmi, kas tiek reizināta ar iekasēšanu, kas pieejama nodokļiem.

Rezultātā un atbilstoši ekonomiskajam efektam ar a 100% nodokļa likme, valdība teorētiski negūtu ienākumus, jo nodokļu maksātāji augsto nodokļu rezultātā mainītu savu rīcību. Būtībā viņiem nebūtu motivācijas strādāt vai viņu gadījumā viņi izvēlētos citu veidu, kā izvairīties no nodokļu maksāšanas, tostarp vērsties melnajā tirgū vai vienkārši izmantot bartera ekonomiku.

Kā inflācijas nodoklis ir saistīts ar Lāfera līkni?

ar inflācijas biežums tas tiek uzskatīts par nodokli, jo tas samazina naudas vērtību, un līdz ar to inflācijas gadījumā, ja aģenti vēlas saglabāt savu patieso atlikumu nemainīgu, viņiem ir jāpalielina nominālā nauda. Tāpēc, kaut arī Laferers ir izstrādājis līkni, lai atspoguļotu ienākuma nodokli Amerikas Savienotajās Valstīs, to faktiski var piemērot inflācijas nodokļa modelim.

No vienas puses seigniorage ir ienākumi vai komunālie maksājumi, ko valdības saņem par to, ka tikai viņi ir atbildīgi par naudas pelnīšanu, Inflācijas nodoklis ir kapitāla zaudējums visiem tiem, kas inflācijas rezultātā gūst peļņu. Ja jums ir ekonomika, kas neaug, gan inflācija, gan seigniorage sakrīt, jo inflācija ir tāda pati kā naudas daudzuma pieaugums.

Tomēr, kad jūsu ekonomika aug, seigniorage un inflācija atšķiras, jo ienākumu palielināšanās rezultātā var palielināties naudas pieprasījums. Ne tikai tas, ka ir arī iespējams, ka Centrālā banka nosaka visaugstāko pieprasījumu kā visaugstāko piedāvājumu bez inflācijas, bet iekasē peļņu. Tas nozīmē, ka pat ar nulles inflāciju naudas pieprasījuma pieauguma rezultātā joprojām ir iespējams savākt seigniorage.

Saistību starp inflāciju un seigniorage var redzēt Lāfera līknēŅemot vērā, ka pieaugot inflācijai, tas nenozīmē, ka palielināsies arī iekasēšana, jo iegūtās naudas ir mazāk. Kad inflācija ir nulle, arī seigniorage ir nulle. Turklāt, ja naudas pieprasījums samazinās ātrāk nekā inflācija, ir sagaidāms, ka seigniorage vienmērīgi samazināsies, jo inflācija pieaug bezgalīgi. Tas notiek tāpēc, ka aģenti sāk pārvērst savus reālos atlikumus aktīvos ar mazāku likviditāti, bet ar pozitīvu nominālo ienesīgumu.